Ketika memiliki toko online, terkadang akan ada masa dimana orderan datang dalam jumlah yang sangat banyak dan kita pun akan merasa kewalahan dalam menghadapi hal tersebut. Karena hal tersebut, kita perlu menggunakan beberapa bantuan dari pihak lain seperti Moota agar proses bisnis berjalan lebih efisien. Namun, ada pula cara lain yang dapat diterapkan agar menjadi produktif.

Hal pertama yang perlu dilakukan agar tetap produktif meskipun bisnis online sedang banjir orderan adalah dengan selalu disiplin terhadap waktu. Anda harus mengatur jadwal kapan harus melanjutkan proses pengiriman atau pengemasan produk yang sudah dipesan oleh konsumen dan kapan harus berhenti untuk melanjutkan proses pengiriman itu.

Hal tersebut penting untuk dilakukan agar Anda tidak mudah merasa kelelahan dalam menjalankan bisnis Anda pun bisa menjadi lebih santai. Apabila Anda tetap memforsir diri dan tidak mengambil jatah istirahat, maka kemungkinan besar tubuh Anda akan menjadi terlalu lelah sehingga proses produksi dan pengiriman tentunya akan terhambat.

Meskipun orderan toko online sedang banyak dan naik setiap harinya, namun Anda harus tetap fokus dan tidak merasa panik. Panik justru akan membuat Anda dan kolega lainnya merasa terbebani dan orderan tersebut justru tidak akan teratasi dengan baik. Tidak hanya itu, terkadang panik juga akan membuat seseorang melakukan kesalahan yang dapat membuat konsumen merasa kecewa.

Karena itulah, Anda harus tetap tenang dan tidak perlu tergesa-gesa dalam menyelesaikan pesanan yang sudah dibuat oleh konsumen Anda. Apabila kualitas pesanan yang Anda kirim dapat memuaskan pelanggan, maka tentu saja hal itu akan membuat omzet yang Anda raih menjadi lebih tinggi sehingga pastikan Anda selalu fokus dan tidak melakukan kesalahan apapun.

Saat sedang banjir orderan, tentu saja hal itu akan membuat otak menjadi terdistraksi dan tidak mampu menghitung seberapa besar jumlah uang yang sudah diraih pada saat itu. Jumlah saldo yang ada di rekening bank khusus untuk bisnis terkadang tidak bisa diawasi dengan baik ketika fokus harus dipusatkan kepada pesanan yang sedang menumpuk.

Untuk itulah, menggunakan jasa Moota menjadi salah satu hal yang mampu membantu Anda dalam mengelola keuangan ketika orderan sedang melonjak. Jasa pengelola keuangan yang satu ini akan membantu Anda untuk mengawasi pergerakan saldo yang ada di dalam rekening bank tanpa harus mengecek setiap beberapa menit.

Jika orderan naik, maka Anda dapat menyaring pesanan tersebut ke dalam beberapa kategori. Salah satu kategori yang bisa diprioritaskan terlebih dahulu adalah pesanan yang kecil dan sudah dipesan sejak dahulu oleh konsumen. Dengan begitu Anda bisa mendahulukan pesanan yang memang sudah lama menumpuk pada toko jualan online.

Langkah ini dinilai sangat efektif agar Anda tidak perlu merasa kewalahan ketika orderan yang datang ternyata jumlahnya cukup besar. Hal ini pun akan membantu Anda untuk lebih fokus karena apabila target kecil sudah selesai, maka Anda bisa mengalihkan fokus pada target lainnya yang lebih besar. Apabila hal ini dilakukan, tentunya Anda bisa menjadi lebih menikmati hidup.

Langkah terakhir yaitu usahakan untuk selalu berkomunikasi dengan pelanggan. Pelanggan toko jualan online akan menjadi lebih nyaman apabila mereka mendapat informasi mengenai kejelasan proses pengiriman produk yang sudah dibeli.

Nah, begitulah tips produktif ketika bisnis online Anda sedang ramai orderan. Untuk menghindari kewalahan akibat orderan itu, gunakanlah layanan Moota dengan mengunjungi website mereka di Moota untuk mengetahui informasi lebih lanjut.

Di zaman sekarang, di mana semua orang sibuk dengan gadget dan media sosial, strategi marketing yang efektif sangat penting. Salah satu strategi yang sudah terbukti ampuh dari zaman dulu hingga sekarang adalah Word of Mouth (WOM) atau lebih dikenal pemasaran dari mulut ke mulut.

Tak heran jika kemudian ada banyak yang masih menerapkan strategi marketing tersebut. Meski mungkin ada banyak yang tidak terlalu mengenal strategi WOM. Yuk, kita kenali lebih dalam strategi WOM dan bagaimana cara menggunakannya untuk meningkatkan omset bisnismu.

Membicarakan teknik marketing tradisional, nampaknya tak lengkap jika tidak membicarakan strategi marketing yang satu ini. Jadi WOM sendiri merupakan singkatan dari word of mouth. Tentu kepanjangan dari WOM dapat memberikan gambaran, strategi semacam apa WOM ini.

Word of Mouth (WOM) adalah strategi marketing yang melibatkan orang-orang membicarakan produk atau layanan kamu kepada orang lain. WOM terjadi ketika pelanggan merasa puas dengan produk atau layananmu dan merekomendasikannya kepada teman, keluarga, atau kolega mereka.

WOM memiliki kekuatan yang luar biasa dalam mempengaruhi keputusan pembelian. Menurut sebuah studi dari Nielsen, 92% konsumen mempercayai rekomendasi dari teman dan keluarga lebih dari bentuk iklan lainnya. Selain itu, WOM juga memiliki tingkat konversi yang lebih tinggi karena rekomendasi yang datang dari orang yang mereka percaya.

Sekarang setelah mengenal seputar WOM, kami akan membahas mengenai fakta-fakta yang ada dari strategi yang satu ini. Yuk simak berbagai faktanya.

Fakta yang pertama dibahas di sini adalah terkait persentase peningkatan konsumen akibat strategi pemasaran ini. Siapa sangka jika ternyata strategi pemasaran ini memiliki pengaruh besar terhadap konsumen atau pun calon konsumen.

Bahkan, disebutkan jika sebanyak 68% konsumen yang melakukan pembelian produk merupakan ‘hasil’ dari strategi WOM ini. Tentu ini menjadi jumlah yang cukup besar. Selain itu, ini menjadi bukti keefektifan strategi marketing yang satu ini.

Di sisi lain jumlah tersebut menunjukkan metode ini menjadi metode yang paling banyak dipercaya oleh calon konsumen. Ini terbukti dari banyaknya konsumen yang tertarik dan memutuskan percaya dengan ‘berita’ seputar produk yang mereka dengar, sehingga melakukan pembelian produk.

Di era modern seperti sekarang ini, mungkin banyak yang mengira jika pemasaran WOM sudah banyak ditinggalkan dan berganti dengan metode pemasaran baru. Namun, siapa sangka yang terjadi justru sebaliknya.

Di mana data yang ada menunjukkan bahwa ada peningkatan value dari metode marketing ini sebesar, rata-rata sebesar satu setengah kali sejak tahun 1980-an. Peningkatan value dari metode ini menunjukkan jika masih banyak pebisnis yang mempercayai penggunaan metode ini.

Fakta yang selanjutnya dari strategi pemasaran WOM adalah terkait betuk WOM itu sendiri. Mungkin banyak yang bertanya-tanya bagaimana bentuk strategi pemasaran word of mouth ini? Lalu ucapan seperti apa yang termasuk dalam strategi pemasaran WOM tersebut?

Ada banyak bentuk dari WOM. Jadi WOM tidak hanya seputar rekomendasi untuk menggunakan suatu produk saja. Namun, lebih jauh WOM juga dapat berupa pujian terhadap suatu produk hingga komentar yang nantinya memengaruhi kebutuhan seseorang untuk membeli suatu produk. Berbagai hal tersebut termasuk dengan WOM. Pasalnya, ia telah melakukan suatu hal yang memengaruhi pendapat pihak lain terhadap suatu produk.

Lalu apa saja elemen yang hadir dan menjadi dasar WOM? Kelima elemen tersebut adalah sebagai berikut ini.

Perlu diketahui jika dalam WOM ada salah satu peran yang menjadi ‘kunci’ dari keberhasilan WOM. Peran yang dimaksud adalah peran dari Key Opinion Leader (KOL). Di sini KOL memiliki fungsi untuk menyebarkan informasi seputar produk tersebut. Hal ini untuk membuat audiens semakin mudah ‘menerima’ pendapat dari KOL tersebut.

Ternyata ada banyak fakta menarik yang hadir dari strategi pemasaran WOM ya. Berbagai fakta di atas tentu akan semakin menambah pengetahuan seputar WOM. Tak menutup kemungkinan jika fakta-fakta tersebut dapat membantu untuk menghadirkan WOM yang lebih efektif.

Blog itu penting banget buat pebisnis online yang ingin terus terhubung dengan pelanggan. Di era digital seperti sekarang, Manfaat Blog Untuk Bisnis punya dampak yang signifikan. Hal ini diperlukan untuk memberikan hasil yang maksimal dari penggunaan blog bisnis online tersebut.

Selengkapnya tentang cara pengelolaan blog serta apa saja manfaatnya akan dibahas lebih lanjut melalui berbagai penjelasan di bawah ini. Yuk, kita bahas manfaat dan cara mengelola blog bisnis online dengan tepat!

Blog bisa memberikan banyak manfaat untuk bisnis online. Berbagai manfaat ini tentunya akan menguntungkan pebisnis online yang memutuskan menggunakan blog. Apa saja sih manfaatnya? Simak penjelasannya berikut ini.

Blog bisnis online dapat menjadi salah satu sarana katalog produk yang menarik. Ini sekaligus memberikan kemudahan bagi calon pelanggan yang penasaran terkait dengan daftar produk yang ada. Apalagi akses blog mudah dilakukan kapan saja dan di mana saja.

Menjadikan blog sebagai katalog produk ini sekaligus juga dapat menghemat biaya. Jadi calon pelanggan yang ingin membeli produk tinggal diarahkan menuju ke blog yang telah dibuat. Tentunya ini lebih efektif dan praktis daripada harus mencetak katalog satu persatu.

Blog nggak cuma untuk katalog produk, tapi juga bisa jadi tempat berbagi informasi tentang produk dan perusahaan. Kamu bisa menulis deskripsi perusahaan, alur pembelian, tata cara pembayaran, dan informasi penting lainnya.

Informasi tentang diskon, produk yang sedang habis, atau produk yang akan restock juga bisa dimasukkan. Jadi, pelanggan bisa selalu update dengan informasi terbaru dari perusahaanmu.

Selain kedua hal di atas, blog juga dapat menjadi sarana penghubung yang efektif dengan pelanggan. Tentunya pihak pelanggan membutuhkan media komunikasi dengan perusahaan yang cepat dan efisien, blog ini menjadi salah satu media yang tepat.

Informasi-informasi terbaru terkait dengan perusahaan atau produk yang dijual dapat ditampilkan di sini. Namun, pihak pengelola blog juga harus ingat untuk dapat menghadirkan komunikasi yang berkelanjutan dengan pihak pelanggan.

Ingin mencari media iklan yang hemat biaya? Blog dapat menjadi salah satu solusi terbaik untuk pertanyaan tersebut. Tapi, tentu saja pihak pemilik blog harus rajin melakukan optimasi terhadap blog yang dimilikinya. Ini guna meningkatkan lalu lintas pengunjung blog tersebut.

Media iklan menggunakan blog memiliki berbagai kelebihan. Salah satunya adalah ia dapat melakukan promosi selama 24 jam penuh dengan audiens yang tertarget (apabila dilakukan optimasi). Ini tentu akan memberikan kelebihan tersendiri bagi pihak pemilik blog.

Blog hadir sebagai salah satu sarana untuk meningkatkan kredibilitas dari pemilik blog bisnis tersebut. Adanya blog bisnis dengan konten yang baik serta tampilan menarik tentu akan meningkatkan kepecayaan para calon pelanggan.

Ini akan memiliki dampak besar, utamanya dari transaksi yang mungkin dapat meningkat seiring dengan meningkatnya kepercayaan terhadap blog tersebut. Wah, ternyata dampaknya cukup besar, bukan?

Setelah tahu manfaatnya, sekarang kita bahas cara mengelola blog bisnis online. Ada beberapa langkah yang bisa kamu lakukan untuk mengelola blog dengan efektif. Simak tips berikut ini!

Langkah pertama, kamu harus tahu siapa target pasar yang ingin dijangkau. Mengetahui target pasar adalah langkah awal sebelum melakukan langkah-langkah selanjutnya. Dengan mengetahui target pasar, kamu bisa membuat strategi konten yang tepat.

Setelah tahu target pasar, mulailah merencanakan blog. Perencanaan ini nggak cuma soal konten, tapi juga tampilan blog. Target pasar jadi acuan utama dalam perencanaan blog.

Sesuaikan tampilan dan konten blog dengan preferensi target pasar. Misalnya, jika target pasar adalah anak muda, buat tampilan yang trendy dan konten yang sesuai dengan minat mereka.

Mengelola blog bisnis online memang butuh usaha, tapi hasilnya sepadan. Blog bisa jadi alat yang efektif untuk terhubung dengan pelanggan, meningkatkan kredibilitas, dan mempromosikan produk dengan biaya rendah.

Ingat, kunci sukses mengelola blog adalah mengetahui target pasar, membuat konten menarik, dan terus melakukan optimasi serta promosi. Semoga tips di atas membantu kamu mengelola blog bisnis online dengan lebih baik. Selamat mencoba!

Sobat Belanja Online, nggak bisa dipungkiri ya, zaman sekarang teknologi makin canggih banget! Kemajuan ini membuat segala urusan menjadi semakin mudah, termasuk dalam urusan berbelanja kebutuhan sehari-hari atau bahkan gaya hidup. Belanja online sekarang sudah menjadi rutinitas yang tidak bisa dihindari bagi banyak orang. Toko online pun semakin menjamur di mana-mana, menawarkan berbagai macam produk dan kemudahan bertransaksi. Hal ini secara tidak langsung menciptakan ruang atau peluang baru bagi kejahatan, yaitu penipuan online. Aduh, siapa sih yang nggak kesel, marah, atau bahkan rugi besar kalau kena tipu pas belanja online? Pastinya nggak ada yang mau dong mengalami pengalaman buruk seperti itu!

Sebenarnya, menghindari penipuan belanja online tidak sesulit yang dibayangkan kok, Sobat Belanja Online. Kamu tidak perlu menjadi ahli keamanan siber untuk melindungi diri. Ada banyak cara sederhana dan praktis yang bisa banget kamu terapkan untuk mengetahui apakah toko online yang kamu incar itu beneran jujur dan bisa dipercaya atau ternyata penipu berkedok toko online. Kuncinya cuma satu: teliti dan hati-hati dalam setiap langkah transaksi! Nah, biar kamu makin aman, nyaman, dan tenang saat belanja online, yuk, kita bahas 7 tips sederhana tapi ampuh yang bisa langsung kamu praktikkan mulai dari sekarang untuk menghindari penipuan belanja online. Siap jadi pembeli online yang cerdas, aman, dan anti-tipu? Yuk, simak terus artikel ini sampai selesai! Kita bongkar tuntas rahasianya!

Oke deh, nggak usah berlama-lama lagi. Langsung aja kita kupas tuntas satu per satu ya, 7 tips jitu yang bisa kamu gunakan untuk menghindari penipuan saat kamu lagi asyik belanja online. Perhatikan baik-baik setiap tipsnya ya, Sobat Belanja Online, karena setiap tips punya peranan penting dalam meningkatkan keamanan transaksimu!

Tips pertama yang paling utama dan menjadi langkah awal penting sebelum kamu memutuskan buat transfer uang ke sebuah toko online adalah mengecek reputasi penjualnya, Sobat Belanja Online. Ini tuh kayak mau kenalan sama orang baru di dunia nyata, kamu pasti pengen tahu dong dia itu orangnya baik-baik atau nggak, terpercaya atau nggak. Nah, di dunia online, reputasi itu penting banget sebagai indikator kepercayaan. Lihat testimoni dan ulasan dari pembeli sebelumnya di kolom ulasan platform tempat penjual berjualan atau di media sosial mereka. Cari tahu apakah mereka puas dengan produk yang dibeli, kualitas pelayanan penjual, dan kecepatan pengirimannya. Kamu juga bisa coba cari tahu siapa saja sih teman atau kenalanmu yang punya pengalaman berbelanja di sana. Pengalaman orang terdekat seringkali lebih bisa dipercaya.

Kalau toko online-nya masih baru banget berdiri dan belum banyak testimoni atau ulasan yang muncul, tentu akan sulit mencari reputasinya secara langsung. Maka dari itu, kamu perlu menerapkan tips selanjutnya untuk mendapatkan informasi tambahan dan verifikasi. Tapi, kalau toko yang udah lama berdiri pun ternyata punya banyak ulasan negatif, komplain yang tidak terselesaikan, atau bahkan nggak punya ulasan sama sekali di platform manapun, mending kamu waspada tinggi ya! Jangan sampai tergiur harga yang terlalu murah tanpa melihat track record penjualnya. Penipu seringkali menggunakan strategi harga murah banget di bawah harga pasar untuk menarik perhatian dan membuat calon korban terburu-buru melakukan transaksi tanpa melakukan pengecekan lebih lanjut. Ingat, harga yang terlalu bagus untuk jadi kenyataan, seringkali memang bukan kenyataan!

Ini sangat, sangat penting dan seringkali menjadi pembeda paling jelas antara toko online jujur dan penipu, Sobat Belanja Online. Meskipun mereka berjualan secara online dan kamu nggak perlu datang langsung ke toko mereka, setiap toko online yang tepercaya dan punya niat baik untuk berbisnis dalam jangka panjang pasti punya alamat fisik yang jelas dan bisa dilacak keberadaannya. Kenapa? Karena mereka memang punya operasional fisik, entah itu kantor, gudang tempat menyimpan barang, atau bahkan toko beneran. Kalau tokonya masih baru atau kamu merasa ragu, kamu bisa coba melacak alamat yang mereka berikan di website atau profil media sosial mereka. Apakah memang benar ada toko atau entitas bisnis dengan nama itu di lokasi tersebut? Kamu bisa cek dengan mudah pakai Google Maps atau fitur Street View untuk melihat kondisi lokasi tersebut secara visual.

Biasanya, toko online tepercaya juga menyediakan jasa COD (Cash on Delivery) di area tertentu sebagai salah satu opsi pembayaran. Jadi, kamu bisa bertemu langsung dengan kurir saat barang sampai, melihat barangnya (meskipun biasanya ada aturan tertentu apakah boleh dibuka sebelum bayar atau tidak), dan baru melakukan pembayaran saat barang diterima. Ini bisa jadi salah satu indikasi kepercayaan yang cukup kuat. Untuk kamu yang berada di daerah lain yang tidak terjangkau layanan COD dari penjual, bagaimana cara melacak alamat fisiknya? Sangat mudah! Gunakan Google Maps seperti yang tadi saya sebutkan. Saat ini hampir semua wilayah di Indonesia dan bahkan dunia sudah terekam di Google Maps, jadi tidak sulit mencari dan memverifikasi apakah alamat yang diberikan penjual itu benar-benar ada atau cuma fiktif. Kamu juga bisa mencoba mencari informasi toko tersebut di direktori bisnis online, forum jual beli lokal, atau bertanya kepada teman atau kenalan yang kebetulan berada di daerah tersebut apakah mereka tahu toko itu. Penjual yang jujur dan serius berbisnis nggak akan ragu memberikan informasi identitas mereka, misalnya nomor telepon yang aktif yang bisa dihubungi, nama pemilik rekening bank yang sesuai dengan nama toko atau nama pribadi pemilik, atau bahkan nomor izin usaha jika mereka sudah punya.

Jasa rekening bersama atau yang populer disingkat rekber juga bisa menjadi opsi yang sangat aman dan direkomendasikan untuk menghindari penipuan belanja online, Sobat Belanja Online. Bagi yang belum tahu mekanisme kerjanya, rekber adalah jasa orang ketiga yang bertindak sebagai perantara atau penjamin dalam transaksi jual beli online antara penjual dan pembeli. Jadi, alur transaksinya lebih aman: Anda transfer uang pembayaran ke rekening pihak rekber dulu, bukan langsung ke rekening penjual. Setelah itu, Anda konfirmasi ke pihak rekber bahwa pembayaran sudah dilakukan dan minta mereka memberitahu penjual untuk segera memproses dan mengirim barang pesanan Anda. Begitu barang sampai dengan selamat di tangan Anda, Anda cek kondisinya apakah sudah sesuai pesanan atau belum. Jika sudah sesuai, Anda konfirmasi penerimaan barang ke pihak rekber, dan barulah pihak rekber mentransfer uang pembayaran dari rekening mereka ke rekening penjual. Kalau barangnya nggak sampai, rusak, atau nggak sesuai dengan deskripsi, uangmu masih di tangan rekber dan bisa dikembalikan kepada Anda sesuai kesepakatan.

Jika Anda ragu atau merasa kurang yakin untuk mentransfer uang langsung ke rekening penjual, terutama untuk transaksi dengan nominal yang lumayan besar, Anda bisa meminta penjual untuk menggunakan rekening bersama. Biasanya, toko online tepercaya dan profesional yang berjualan di marketplace besar selalu punya lapak atau toko resmi di marketplace ternama seperti Bukalapak, Tokopedia, Shopee, atau platform e-commerce besar lainnya yang memang menyediakan jasa rekber internal. Anda bisa menggunakan jasa rekber yang disediakan langsung oleh marketplace tersebut. Ini jauh lebih aman karena marketplace punya sistem keamanan, aturan, dan mekanisme penyelesaian sengketa yang sudah teruji dan melindungi pembeli. Penjual yang menolak keras untuk menggunakan rekber, apalagi kalau harga barangnya lumayan mahal, patut kamu curigai sebagai penipu ya! Waspadalah!

Setelah penjual mengkonfirmasi bahwa barang pesananmu sudah diproses dan diserahkan ke pihak jasa ekspedisi untuk dikirim, pastikan untuk selalu meminta nomor resi pengiriman, Sobat Belanja Online. Jangan sampai lupa atau malas meminta nomor resi ini ya! Ini bertujuan penting untuk melacak status dan posisi pengiriman barangmu secara mandiri. Setelah mendapatkan nomor resi, segera masukkan nomor tersebut ke website resmi jasa ekspedisi yang digunakan (misalnya JNE, J&T, SiCepat, Tiki, Pos Indonesia, dll) atau gunakan aplikasi pelacak pengiriman pihak ketiga yang terpercaya. Jika nomor resi yang diberikan penjual itu benar dan valid, maka status pengiriman barangmu akan terlacak dan muncul informasinya di sistem ekspedisi, paling tidak 1x24 jam setelah barang diserahkan ke pihak ekspedisi. Dengan begitu, Anda bisa memastikan bahwa barang memang benar dalam perjalanan menuju alamat Anda dan bisa memperkirakan kapan barang itu tiba tepat waktu. Penjual yang menolak memberikan nomor resi dengan berbagai alasan yang tidak masuk akal, atau memberikan nomor resi palsu yang tidak terlacak di sistem ekspedisi, itu jelas patut dicurigai sebagai penipu! Segera ambil tindakan jika ini terjadi.

Masih merasa bingung, ragu, atau kurang yakin dengan toko online yang kamu temukan di internet, Sobat Belanja Online? Tips selanjutnya yang bisa banget kamu terapkan dan seringkali lebih efektif adalah bertanya kepada kerabat dekat atau teman-temanmu yang punya pengalaman belanja online. Tanya kepada kenalan Anda yang punya hobi belanja online, terutama jika mereka sering berbelanja berbagai macam barang. Tanyakan kepada mereka, biasanya mereka berbelanja di toko online mana yang aman, terpercaya, dan pelayanannya memuaskan? Apakah mereka punya pengalaman berbelanja di toko yang sedang kamu pertimbangkan untuk membeli barang? Rekomendasi langsung dari orang yang kamu kenal, kamu percaya, dan kamu tahu rekam jejak belanja onlinenya tentu lebih bisa diandalkan daripada sekadar testimoni online yang kadang identitas pemberinya tidak jelas atau bahkan bisa dipalsukan. Pengalaman pribadi mereka yang positif atau negatif bisa jadi pertimbangan berharga buat kamu sebelum membuat keputusan belanja. Jangan sungkan bertanya ya!

Ini juga tips sederhana tapi cukup efektif buat meminimalisir risiko penipuan, Sobat Belanja Online, terutama kalau kamu mau beli barang yang lumayan mahal atau barang yang kondisinya spesifik (misalnya barang bekas atau limited edition). Mintalah foto realtime atau foto asli barang yang ingin kamu beli kepada penjual. Foto realtime artinya foto yang diambil saat itu juga, mungkin dengan menunjukkan tanggal hari ini, nama kamu, atau detail spesifik lainnya di samping barangnya sebagai bukti keaslian bahwa barang itu benar-benar ada di tangan penjual saat kamu meminta. Bukan bermaksud curiga berlebihan ya kepada semua penjual, tapi ini hanya untuk berjaga-jaga dan memastikan bahwa penjual tersebut benar-benar memiliki barang yang ingin Anda beli dalam kondisi yang sesuai dengan deskripsi dan foto produk yang mereka pajang. Penjual yang baik dan jujur tentu akan dengan senang hati memberikan foto realtime atau kalaupun mereka punya alasan kuat untuk menolak (misalnya barang masih di gudang yang berbeda, proses packing sudah selesai, atau admin yang memegang barang sedang tidak di tempat), mereka akan memberikan penjelasan yang masuk akal dan menawarkan solusi lain, misalnya video call singkat untuk menunjukkan barangnya. Penipu seringkali cuma punya foto bagus yang diambil dari internet dan nggak bisa menunjukkan bukti fisik barangnya saat diminta foto realtime.

Terakhir, tapi nggak kalah penting, jangan terlalu cepat atau terlalu percaya pada testimoni atau ulasan yang kamu lihat di toko online, Sobat Belanja Online. Memang benar, salah satu cara awal yang paling umum untuk mengetahui reputasi toko adalah dengan melihat testimoni atau ulasan dari pembeli lain. Tapi, perlu kamu ingat baik-baik, tidak semua testimoni itu 100% benar dan asli. Ada saja oknum penjual nakal yang sengaja memalsukan testimoni positif dalam jumlah banyak buat mendongkrak reputasi toko mereka agar terlihat ramai dan terpercaya, atau bahkan ada pembeli iseng yang memberikan testimoni palsu yang menjatuhkan reputasi pesaing. Testimoni bisa jadi acuan awal, tapi jangan jadikan itu satu-satunya dasar pengambilan keputusanmu untuk membeli atau tidak membeli dari toko tersebut. Untuk itu, lakukan cara-cara lain di atas secara bersamaan dan bandingkan informasinya agar Anda lebih yakin dan punya bukti yang lebih kuat sebelum berbelanja dan mentransfer uang. Gabungkan informasi dari testimoni dengan hasil pengecekan alamat dan identitas penjual, tawaran penggunaan rekber, permintaan nomor resi, dan permintaan foto realtime barang. Jika semua atau sebagian besar hasil pengecekan itu positif dan meyakinkan, barulah kamu bisa lebih tenang untuk bertransaksi.

Sekarang, mari kita lihat data dan fakta seputar belanja online di Indonesia di tahun 2024 biar kamu makin sadar betapa pentingnya tips-tips tadi dan kenapa kamu perlu ekstra hati-hati, Sobat Belanja Online. Menurut data dari Asosiasi E-commerce Indonesia (idEA) pada tahun 2024, sekitar 60% konsumen Indonesia lebih memilih berbelanja online daripada offline. Angka ini menunjukkan betapa pesatnya pertumbuhan aktivitas belanja online di negara kita dalam beberapa tahun terakhir. Kemudahan akses lewat smartphone dan berbagai promosi menarik seperti diskon besar, flash sale, atau gratis ongkos kirim menjadi alasan utama banyak orang beralih ke belanja online. Namun, seiring dengan meningkatnya volume dan aktivitas belanja online, kasus penipuan juga sayangnya ikut meningkat signifikan. Pada tahun 2024, tercatat peningkatan kasus penipuan online sebesar 20% dibandingkan tahun sebelumnya. Fakta ini dengan jelas menunjukkan bahwa kehati-hatian dan kewaspadaan dalam berbelanja online itu sangat, sangat, sangat diperlukan dan menjadi keharusan bagi setiap konsumen online. Jangan sampai kemudahan belanja online justru jadi bumerang dan membuat kita kehilangan uang atau barang.

Menghindari penipuan belanja online sebenarnya cukup mudah kok jika kita mau meluangkan sedikit waktu dan berusaha teliti serta berhati-hati dalam setiap langkah transaksi, Sobat Belanja Online. Kamu punya kendali penuh untuk melindungi diri sendiri. Selalu perhatikan reputasi toko dengan melihat ulasan dan testimoni (tapi jangan percaya 100% ya!), pastikan alamat fisik dan identitas penjual itu jelas dan bisa diverifikasi kebenarannya, dan jangan ragu sedikitpun untuk menggunakan jasa rekening bersama jika nilai transaksinya lumayan besar atau kamu merasa ragu dengan penjualnya. Selain itu, mintalah nomor resi pengiriman segera setelah barang dikirim untuk melacak paketmu dan memastikan barang itu beneran dalam perjalanan, bertanya kepada kerabat atau teman yang punya pengalaman belanja di toko tersebut untuk mendapatkan rekomendasi yang terpercaya, dan minta foto realtime barang yang akan dibeli untuk memastikan barang itu benar-benar ada di tangan penjual dalam kondisi yang sesuai. Jangan terlalu cepat percaya pada testimoni, terutama jika terlihat terlalu sempurna atau mencurigakan karena bisa jadi itu palsu. Gabungkan semua informasi dari berbagai sumber untuk mengambil keputusan yang paling aman.

Belanja online memang memudahkan banyak hal dalam kehidupan kita sehari-hari, mulai dari menghemat waktu dan tenaga, sampai memberikan akses ke berbagai pilihan produk dari berbagai penjuru tanpa harus keluar rumah. Namun, kita sebagai konsumen yang cerdas juga harus tetap waspada, teliti, dan tidak lengah agar tidak menjadi korban penipuan yang bisa merugikan secara finansial, bikin kapok, dan membuat kita trauma belanja online. Dengan membaca dan mengikuti 7 tips sederhana namun ampuh di atas secara konsisten, Anda bisa meningkatkan keamanan transaksimu, menikmati pengalaman belanja online dengan aman, nyaman, dan bebas dari rasa khawatir akan penipuan. Jadilah pembeli online yang teliti, bijak, dan cerdas dalam setiap transaksi!

Semoga artikel ini bermanfaat dan bisa jadi ilmu berharga serta pengingat buat kamu ya, Sobat Belanja Online. Selamat berbelanja dengan aman dan nyaman di dunia maya! Jangan lupa bagikan tips berharga ini ke teman, keluarga, atau siapapun yang kamu kenal suka belanja online biar mereka juga terhindar dari risiko penipuan online yang merugikan!

Pernah nggak sih, kamu lagi asyik-asyiknya ngitung untung bisnis, eh, ternyata uangnya kecampur sama uang belanja bulanan? Pasti bikin pusing, kan? Nah, di artikel ini, kita bakal bahas tuntas kenapa penting banget memisahkan keuangan pribadi dan bisnis, dan yang paling penting, gimana caranya!

Memisahkan keuangan pribadi dan bisnis berarti kamu membuat batasan yang jelas antara uang yang kamu gunakan untuk keperluan sehari-hari dengan uang yang berputar dalam bisnis kamu. Singkatnya, uang bisnis ya untuk bisnis, uang pribadi ya untuk kebutuhan pribadi.

Jawaban singkatnya: sejak hari pertama kamu memulai bisnis! Jangan menunda-nunda. Semakin cepat kamu memisahkan keuangan pribadi dan bisnis, semakin baik untuk kesehatan finansialmu dan bisnis kamu.

Berikut penjelasan lebih detail mengapa pemisahan sejak awal sangat penting:

Jadi, meskipun bisnis kamu masih kecil atau baru dimulai, jangan anggap remeh pentingnya memisahkan keuangan. Ini adalah investasi penting untuk masa depan bisnis kamu.

Intinya, pemisahan keuangan harus dilakukan di tempat yang terorganisir dan mudah diakses. Berikut beberapa opsi yang bisa kamu pertimbangkan:

Pilihlah metode yang paling sesuai dengan kebutuhan dan skala bisnis kamu. Seiring dengan pertumbuhan bisnis, kamu mungkin perlu beralih ke metode yang lebih canggih, seperti software akuntansi.

Semua pelaku bisnis, tanpa terkecuali! Tidak peduli skala bisnis, bentuk badan usaha, atau jenis pekerjaan yang kamu lakukan, memisahkan keuangan pribadi dan bisnis adalah hal yang krusial. Berikut beberapa contohnya:

Singkatnya, siapa pun yang menjalankan kegiatan ekonomi dengan tujuan menghasilkan keuntungan, perlu memisahkan keuangan pribadi dan bisnis. Ini adalah fondasi penting untuk membangun bisnis yang sehat dan berkelanjutan.

Ini langkah pertama dan paling penting. Dengan rekening terpisah, kamu bisa dengan mudah memantau transaksi bisnis dan menghindari penggunaan dana bisnis untuk keperluan pribadi.

Meskipun kamu pemilik bisnis, anggap dirimu sebagai karyawan yang menerima gaji. Tentukan gaji bulanan yang akan kamu ambil dari keuntungan bisnis. Dengan begitu, kamu tidak akan sembarangan mengambil uang bisnis.

Catat setiap pemasukan dan pengeluaran bisnis secara detail. Gunakan aplikasi keuangan, software akuntansi, atau spreadsheet. Pastikan kamu mencatat tanggal, deskripsi, dan jumlah transaksi.

Buat laporan keuangan secara rutin, misalnya bulanan atau kuartalan. Laporan ini akan memberikan gambaran yang jelas tentang kondisi keuangan bisnis kamu. Beberapa laporan penting antara lain:

Hindari menggunakan aset pribadi untuk keperluan bisnis, begitu pula sebaliknya. Misalnya, jangan menggunakan mobil pribadi untuk operasional bisnis tanpa adanya perhitungan yang jelas.

Saat ini, ada banyak aplikasi dan software yang bisa membantu kamu mengelola keuangan bisnis dengan lebih mudah dan efisien. Manfaatkan teknologi ini untuk mempermudah pekerjaan kamu.

Misalnya, kamu punya bisnis online shop jualan baju. Kamu punya rekening pribadi untuk kebutuhan sehari-hari dan rekening khusus untuk bisnis online shop kamu. Setiap penjualan baju, uangnya masuk ke rekening bisnis. Setiap pembelian bahan baku atau biaya pengiriman, diambil dari rekening bisnis. Dengan begitu, kamu bisa tahu persis berapa keuntungan yang kamu dapatkan dari bisnis online shop kamu.

Memisahkan keuangan pribadi dan bisnis memang butuh kedisiplinan dan konsistensi. Tapi, manfaatnya sangat besar untuk keberlangsungan dan perkembangan bisnis kamu. Dengan keuangan yang terpisah, kamu bisa mengelola bisnis dengan lebih profesional, mengambil keputusan yang lebih tepat, dan menghindari masalah keuangan di kemudian hari. Jadi, mulai sekarang, yuk, pisahkan keuanganmu!

Jika Anda pernah membuka rekening bank, pasti tidak akan asing lagi dengan NPWP. Selain itu, identitas wajib pajak ini juga memiliki fungsi sebagai alat pengurusan pajak, pembuatan paspor, dan administrasi SIUP. Banyaknya sesuatu yang membutuhkan NPWP ini membuat orang-orang mencari cara mudah untuk membuat NPWP. Nah, berikut ini cara membuat identitas wajib pajak dengan mudah versi moota.co yang bisa Anda coba.

Nomor Pokok Wajib Pajak (NPWP) adalah identitas wajib pajak yang diterbitkan oleh Direktorat Jenderal Pajak (DJP). Keberadaan NPWP bukan hanya sekadar formalitas, tetapi memiliki peran yang sangat krusial dalam kehidupan sehari-hari, terutama dalam aktivitas ekonomi.

Saat ini banyak sekali orang yang membutuhkan dokumen NPWP terutama mereka para pelaku bisnis online. Pebisnis online sangat memerlukan identitas wajib pajak untuk bisa membuat rekening dan mbanking di bank agar transaksi mereka dengan customer bisa berjalan. Mereka memerlukan NPWP untuk mendapatkan surat ijin usaha perdagangan

Dan kalau kamu lebih nyaman dengan cara tradisional dan ingin datang langsung ke kantor pajak, kamu bisa membuat NPWP secara offline. Prosesnya sebenarnya cukup mudah, asalkan kamu sudah menyiapkan semua dokumen yang dibutuhkan. Berikut ini langkah-langkah lengkapnya:

Nah, buat kamu yang pengen proses cepat atau butuh NPWP dalam waktu singkat, cara offline ini cocok banget. Tapi ingat, proses ini hanya bisa dilakukan pada hari kerja ya!

Bagi pebisnis online, Anda bisa dengan mudah mengatur keuangan saat ini dengan menggunakan aplikasi moota.co. Namun untuk bisa melakukannya, Anda perlu mengsinkronkan akun ibanking dengan sistem aplikasi tersebut. Padahal untuk bisa menggunakan ibanking, Anda harus membuat rekening terlebih dahulu.

Untuk bisa membuat rekening bank, syarat yang harus terpenuhi adalah memiliki NPWP. Anda bisa membuat NPWP secara online dengan mengikuti langkah-langkah sebagai berikut.

Langkah pertama adalah buka situs resmi Direktorat Jenderal Pajak (DJP) di www.pajak.go.id. Setelah itu, pilih menu e-Registration.

Di halaman e-Registration, kamu akan melihat tombol “Daftar”. Klik tombol ini untuk mendaftar akun baru. Pastikan kamu memasukkan alamat email yang masih aktif dan sering kamu gunakan, karena semua informasi penting akan dikirim ke email ini.

Setelah akun kamu terdaftar, masuk ke sistem DJP Online menggunakan email dan password yang sudah kamu buat. Di sini, kamu perlu mengisi formulir sesuai dengan kategori wajib pajak, baik itu individu atau badan usaha.

Isi data diri kamu dengan lengkap, seperti:

Setelah data diri, lengkapi formulir dengan informasi tambahan, seperti:

Langkah berikutnya adalah mengunggah dokumen pendukung, seperti foto KTP terbaru dalam format gambar atau PDF. Pastikan ukuran file tidak melebihi 2MB ya!

Setelah semua formulir diisi dengan lengkap, sistem akan menampilkan status registrasi kamu. Kemudian, kamu akan menerima token melalui email. Salin token ini, lalu kembali ke situs DJP Online untuk mengirim permohonan pendaftaran.

Setelah permohonan dikirim, tinggal tunggu proses verifikasi dari pihak pajak. Setelah proses selesai, NPWP akan dikirimkan langsung ke alamat yang kamu daftarkan.

Selain memudahkan berbagai urusan administrasi, memiliki NPWP juga membawa banyak manfaat lain. Dengan NPWP, kamu bisa lebih mudah mengajukan pinjaman bank, mendaftarkan usaha, bahkan mengurus berbagai perizinan. Jadi, jangan ragu lagi untuk segera membuat NPWP!

Bagi kamu yang berbisnis online, NPWP juga menjadi syarat penting untuk membuat rekening bisnis dan mengelola keuangan dengan lebih profesional. Aplikasi seperti Moota bisa membantu kamu memantau aliran dana bisnis dengan lebih mudah. Tapi ingat, untuk bisa menggunakan aplikasi ini, kamu harus memiliki rekening bank, dan NPWP adalah salah satu syarat utama untuk membuka rekening bisnis.

Membuat NPWP di tahun 2024 nggak sesulit yang dibayangkan, kan? Kamu bisa memilih cara offline atau online, tergantung preferensi dan kenyamanan. Dengan memiliki NPWP, kamu akan lebih mudah mengurus berbagai keperluan, baik itu pajak, administrasi bisnis, hingga urusan perbankan. Jadi, tunggu apa lagi? Yuk, segera buat NPWP dan optimalkan urusan bisnismu!

Itu dia panduan lengkap cara membuat NPWP di tahun 2024. Semoga informasi ini bermanfaat dan membantu kamu dalam proses pembuatan NPWP. Jika kamu masih punya pertanyaan, jangan ragu untuk menghubungi Kantor Pelayanan Pajak terdekat atau cek situs pajak resmi untuk informasi lebih lanjut.

Tahun 2025 menjadi momen yang membanggakan bagi dunia perbankan Indonesia. Dalam laporan World’s Most Trustworthy Companies 2024 baru-baru ini yang dirilis oleh Newsweek bekerja sama dengan Statista, enam bank asal Indonesia berhasil masuk ke daftar bergengsi ini. Laporan tersebut menyoroti perusahaan-perusahaan dari berbagai sektor yang dinilai memiliki tingkat kepercayaan tinggi dari konsumen, investor, hingga pegawai. Kalau kamu penasaran, kita akan bahas daftar bank dan kriteria yang digunakan dalam penilaian ini secara santai, tapi tetap profesional.

Laporan ini melibatkan lebih dari 70.000 partisipan dan 230.000 evaluasi dari berbagai negara. Menariknya, penilaian ini tidak hanya berfokus pada kualitas produk dan layanan saja, tapi juga mempertimbangkan aspek keadilan dalam remunerasi karyawan serta efektivitas kepemimpinan perusahaan. Dengan kata lain, kepercayaan yang diperoleh bukan cuma dari konsumen, tapi juga dari internal perusahaan, seperti karyawan dan investor.

Daftar ini mencakup 1.000 perusahaan dari 23 sektor industri, termasuk sektor perbankan yang menjadi salah satu yang paling ketat. Total ada 66 bank dari seluruh dunia yang berhasil masuk ke daftar ini, dan Indonesia menyumbang enam bank terbaik. Yuk, kita bahas satu per satu!

Berita baiknya, dari sektor perbankan, ada enam bank dari Indonesia yang berhasil masuk dalam daftar tersebut. Bukan hanya sekadar masuk, salah satu di antaranya bahkan menempati posisi teratas. Yup, Bank Central Asia (BCA) berhasil mengamankan peringkat nomor satu sebagai bank paling terpercaya di dunia! Ini tentu pencapaian luar biasa bagi industri perbankan Indonesia, mengingat persaingan yang ketat dengan bank-bank dari negara lain.

Berikut daftar lengkap bank asal Indonesia yang masuk ke dalam daftar World’s Most Trustworthy Companies 2024 di sektor perbankan:

Tak mengherankan kalau BCA menjadi bank nomor satu dari Indonesia yang paling dipercaya. BCA sudah dikenal luas dengan layanan yang stabil, inovatif, dan menjaga kepercayaan nasabah selama bertahun-tahun. Di tingkat dunia, BCA menempati posisi pertama dalam sektor perbankan. Ini adalah prestasi luar biasa, mengingat banyaknya kompetitor dari berbagai negara yang juga masuk ke daftar ini. BCA membuktikan bahwa bank lokal bisa bersaing di kancah global.

Di posisi selanjutnya, Bank Mandiri berhasil meraih peringkat ke-16. Sebagai bank milik negara, Bank Mandiri memang memiliki kekuatan tersendiri dalam hal jaringan dan layanan yang komprehensif. Di tahun-tahun terakhir, Bank Mandiri gencar melakukan inovasi di sektor digital banking, yang membuatnya semakin dipercaya oleh nasabah dan investor.

BRI menempati peringkat ke-17 di daftar ini. Sebagai salah satu bank dengan jaringan terluas hingga ke pelosok desa, BRI berhasil membangun kepercayaan yang kuat di hati masyarakat Indonesia. Pelayanan yang merata dan fokus pada usaha mikro, kecil, dan menengah (UMKM) menjadi salah satu kekuatan utama BRI.

Menempati peringkat ke-30, BSI menjadi satu-satunya bank syariah Indonesia yang masuk ke dalam daftar ini. BSI dinilai berhasil membawa prinsip syariah ke dunia modern perbankan tanpa meninggalkan esensi syariahnya. Kepercayaan masyarakat terhadap perbankan syariah semakin meningkat, dan BSI menjadi pionir dalam hal ini.

Bank BNI berada di peringkat ke-36. Sebagai salah satu bank tertua di Indonesia, BNI terus membuktikan diri dengan berbagai inovasi, khususnya di bidang layanan digital. Keberadaan BNI di pasar global juga menunjukkan bahwa bank ini memiliki daya saing internasional.

Di posisi ke-57, Bank Pembangunan Daerah Jawa Barat dan Banten (BJB) juga masuk dalam daftar bank terpercaya dunia. Bank ini semakin mengukuhkan posisinya di kancah nasional dan menunjukkan bahwa bank daerah pun bisa meraih kepercayaan global.

Menariknya, Bank Syariah Indonesia (BSI) menjadi satu-satunya bank syariah yang berhasil masuk dalam daftar ini, menunjukkan bahwa kepercayaan terhadap perbankan syariah di Indonesia semakin meningkat. Bagi Anda yang mungkin baru mendengar tentang BSI, bank ini merupakan hasil merger dari beberapa bank syariah besar di Indonesia, dan kini mulai menarik perhatian global.

Kepercayaan publik adalah fondasi penting bagi kelangsungan sebuah bank. Saat konsumen, investor, dan pegawai memiliki kepercayaan yang kuat terhadap institusi keuangan, mereka lebih cenderung untuk tetap loyal, bahkan ketika menghadapi krisis ekonomi. Dalam sektor perbankan, kepercayaan adalah kunci, karena bank mengelola dana nasabah yang sering kali merupakan simpanan seumur hidup. Tanpa kepercayaan, sangat sulit bagi sebuah bank untuk bertahan dalam jangka panjang.

Untuk mencapai tingkat kepercayaan yang tinggi, bank tidak hanya harus memberikan layanan yang andal, tetapi juga memperhatikan remunerasi yang adil bagi pegawai, transparansi dalam operasional, serta kepemimpinan yang efektif. Daftar World’s Most Trustworthy Companies memberikan bukti nyata bahwa bank-bank Indonesia telah berhasil memenuhi ekspektasi ini.

Membangun kepercayaan publik bukanlah hal yang instan. Ada banyak faktor yang mempengaruhinya, mulai dari kualitas produk dan layanan, hingga cara sebuah bank menangani keluhan dan masalah nasabah. Berikut beberapa cara yang dapat dilakukan bank untuk meningkatkan kepercayaan publik:

Dengan masuknya enam bank asal Indonesia dalam daftar World’s Most Trustworthy Companies, ini menjadi pengakuan global bahwa industri perbankan Indonesia semakin berkembang dan diakui. Bagi bank-bank tersebut, pengakuan ini bukan hanya sekadar penghargaan, tetapi juga tanggung jawab besar untuk terus mempertahankan dan meningkatkan kualitas layanan mereka. Kepercayaan yang telah diperoleh dari konsumen, investor, dan pegawai harus terus dijaga, bahkan ditingkatkan.

Bagi konsumen, ini tentu menjadi kabar baik. Anda dapat merasa lebih aman dan nyaman menabung atau berinvestasi di bank-bank ini karena mereka telah terbukti terpercaya di tingkat global. Bank seperti BCA, Bank Mandiri, dan BRI, misalnya, terus menunjukkan komitmen mereka dalam memberikan layanan terbaik.

Halo sobat Moota! Kalian mau coba memulai bisnis penjualan item digital, E-Book atau bahkan software berlisensi? tapi kamu ga percaya diri karena Keterampilan kamu dalam koding kurang? Tenang aja, Masih bisa kok! Dalam Artikel Kali Ini, Kita akan membahas cara membuat Toko Online Easy Digital Download Di WordPress! Simak Artikel ini sampai akhir ya!

Pada konsep kali ini, kita membahas tentang cara memulai sebuah toko online untuk unduhan digital. Maksudnya gimana?

Membuka toko online unduhan digital berarti kamu akan menjual produk digital seperti E-Book, Sebuah template, Aplikasi, Design Gambar bahkan E-Course. Yang berarti toko online unduhan digital adalah sebuah platform yang dimana seorang pelanggan akan melakukan pembayaran dan langsung meng-download produk yang kamu jual dari website kamu sehingga dapat memberikan pengalaman transaksi yang lancar.

Meskipun ada beberapa aplikasi pihak ke-tiga yang bisa kamu gunakan untuk memulai bisnis produk digitalmu, membuat website sendiri akan memberi lebih banyak keuntungan untuk kamu sob. Kamu bisa memegang kontrol lebih banyak dalam aspek berikut ini :

WordPress merupakan salah satu pilihan yang ideal buat kamu sobat moota yang ingin coba memulai bisnis ini. Dikarenakan Memerlukan biaya yang relatif terjangkau, serbaguna, dan aman. Selain itu juga, WordPress mendukung banyak plugin canggih yang bisa kamu gunakan untuk mengoptimalkan pengalaman toko online mu.

Setelah mengetahui konsep dari toko unduhan digital, Mari kita bahas langsung tutorial cara membuat Toko Unduhan Digital di WordPress dengan menggunakan plugin Easy Digital Downloads.

WordPress sendiri gratis untuk diunduh dan digunakan. Namun untuk membuat situs WordPress kamu aktif, Kamu memerlukan sebuah hosting & domain agar calon pengunjung tidak kebingungan disaat mereka mencari alamat situs WordPress kamu sob.

Kamu juga harus Andal dalam memilih paket Hosting demi kelancaran kinerja situs, keamanan dan efisiensi sebuah situs.

Namun jika kamu belum siap untuk hal tersebut, Jangan Khawatir! Kamu bisa memulainya dengan lintas jaringan localhost terlebih dahulu sebelum memulainya dengan live server.

Setelah menyiapkan WordPress, Login untuk mengakses dashboard dan arahkan Ke Halaman Plugin -> Add New Plugin. Kemudian dalam kolom pencarian, Ketik “Easy Digital Download“, Klik “Instal Sekarang“ pada Plugin Bagian kiri dalam gambar berikut.

Setelah ter-install, klik Aktifkan Plugin dan refresh page kamu untuk menjalankan setup wizard untuk situs EDD-mu.

Setelah melakukan tahapan sebelumnya, Kamu akan ditanyakan tentang detail bisnis yang baru kamu mulai. Pertanyaan tersebut dimulai dari Lokasi Alamat bisnis kamu, Payment Method yang ingin digunakan nanti untuk proses transaksi (Pada Halaman ini hanya menunjukkan payment method stripe), Template struk tagihan email yang ingin dikirim ke pelanggan nanti, Opsi Rekomendasi Tools Tambahan dari Easy Digital Download untuk pengalaman toko online yang telah ditingkatkan, Dan terakhir adalah pembuatan produk digital yang akan kamu jual nantinya ke calon pelangganmu. Kamu bisa melewati pertanyaan-pertanyaan tersebut apabila kamu memang belum siap atau tidak berencana untuk menjawab pertanyaan tersebut.

Setelah tahapan setup plugin Easy Digital Downloads berhasil, selanjutnya kamu mungkin perlu mengelola situs-nya kembali. Berbeda dengan plugin WooCommerce, Plugin Easy Digital Downloads tidak langsung menyediakan sebuah page yang berisikan produk-produk yang kamu jual. Berikut Hal-hal yang bisa di pertimbangkan setelah berhasil meng-setup situs EDD-mu :

Sobat Moota bisa mencari referensi untuk template-template yang tersedia di WordPress pada halaman Appearance (Tampilan) -> Theme (Tema).

Seperti yang sudah tertera pada paragraf sebelumnya dimana EDD tidak menyediakan page untuk daftar produk yang dijual, Tahap selanjutnya setelah mendapatkan tema yang cocok adalah mencoba untuk membuat navigasi baru untuk menuju page toko online-mu atau membuat halaman utama yang berisikan daftar produk unduhan yang kamu jual. Kamu bisa Membuat sebuah blok berisikan gambar produk, deskripsi produk, harga produk dan tombol detail sebuah produk. Kamu bisa mendpatkan URL yang mengarahkan pada sebuah produk di halaman Downloads -> Downloads -> Sunting Produk. Setelah memasuki halaman edit, kamu bisa coba mengedit page menjadi lebih rapi dan setelahnya kamu bisa publish dan mendapatkan link menuju page tersebut. Berikut contoh gambar yang bisa kamu lihat setelah meng-publish sebuah produk unduhan digital.

Dan berikut juga contoh gambar yang bisa kamu lihat saat mengunjungi Page produk kamu.

Tahapan ini juga mungkin perlu kamu pertimbangkan untuk Toko Online Easy Digital Download sob, Dikarenakan Setelan merupakan fitur yang sangat penting untuk menentukan pengalaman situs toko online unduhan digitalmu. Kamu bisa mengakses halaman settings EDD di Downloads -> Settings. Berikut adalah beberapa setelan yang ada pada halaman Setting Downloads :

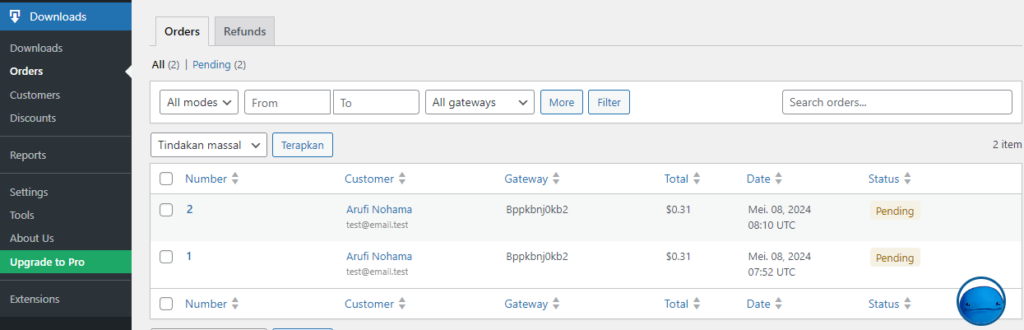

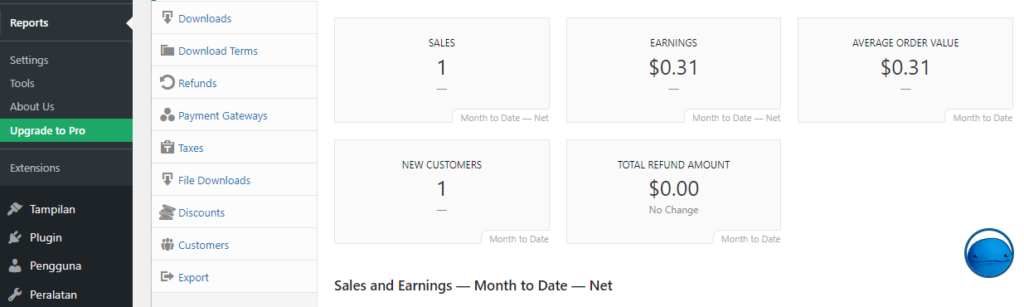

Setelah mengelola kembali page situs toko online kamu, Tentunya kamu siap untuk meng-publish situs kamu secara live dan mungkin kamu akan bertemu dengan para calon pembeli produk digitalmu. Agar bisa meninjau siapa saja yang sudah melakukan order, Kamu bisa pergi ke halaman Downloads -> Orders.

Tidak hanya meninjau order, Kamu juga bisa melihat daftar pelanggan yang mengajukan refund atau pengembalian uang pada sebuah transaksi yang telah terjadi di menu Refunds. Berikut contoh gambar dari tampilan halaman Orders.

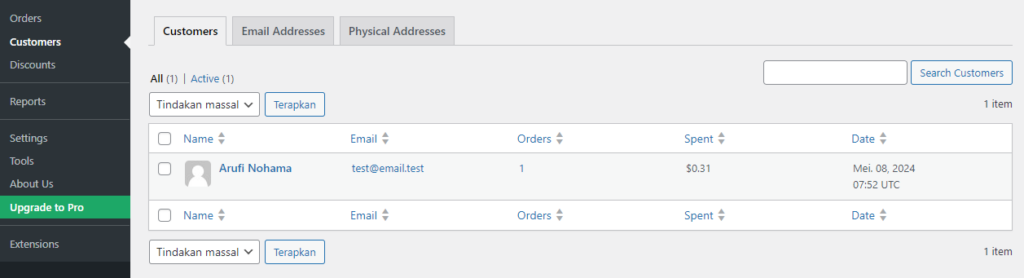

Kamu juga bisa meninjau daftar list pembeli yang pernah membeli produk kamu loh! Kamu bisa lihat berapa kali dia pernah order produk kamu dan berapa jumlah uang yang customer habiskan di toko online kamu. Fitur ini bisa bikin kamu tahu pembeli mana yang memiliki ketertarikan pada produk-produk yang kamu jual. Untuk mengakses menu ini Caranya bisa kamu akses melaui menu Downloads -> Customers. Berikut contoh gambar dari halaman customers.

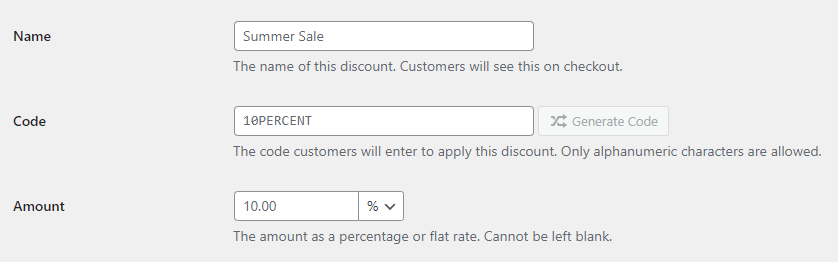

Kamu juga bisa nambahin kupon diskon jika kamu mau loh sob! Caranya gampang, Arahkan ke halaman Downloads -> Discounts. Jika kamu belum menambahkan satu pun kupon diskon, kamu bisa membuat kupon baru dengan klik pada tombol “Add New“ dan masukkan detail kode kupon yang ingin kamu tambahkan.

Di Easy Digital Downloads, Ada fitur dimana Kamu bisa meninjau laporan keuangan yang terjadi di dalam situs toko online kamu. Untuk mengakses halaman ini, Kamu bisa memilih menu Downloads -> Report.

Jika kalian melihat menu tools, Menu tersebut merupakan alat untuk menginstall ulang plugin EDD yang berfungsi untuk mengoptimalkan kinerja situs apabila telah terjadi kesalahan yang menyebabkan melambatnya kinerja sebuah situs. Pada menu Extensions berfungsi untuk menambahkan ekstensi tambahan pada situs toko online.

Sekian tutorial mengenai Membuat Toko Online Easy Digital Download, Mudah-mudah tutorial ini bisa memberi inspirasi bagi sobat moota untuk memulai bisnis menjual produk digital. Satu lagi, Untuk urusan cek transaksi otomatis orderan EDD? Serahkan pada Plugin Moota WordPress! Solusi terbaik buat kamu yang kewalahan cek transaksi secara manual. Ga perlu lagi bulak-balik login i-banking! Salam Cuan. 😀

Halo sobat moota! Kalian pernah kepikiran buat mulai buka toko online? Tapi jadi mikir lagi karena caranya yang ribet? Dalam artikel ini kita akan bahas tentang cara membuat website toko online menggunakan platform WooCommerce!

Sebenarnya bisa saja sih kita berkreasi dengan menggunakan platform apa saja. Tapi dari sekian banyaknya platform yang bisa digunakan, kenapa harus pilih WooCommerce?

WooCommerce sendiri adalah sebuah plugin toko online Gratis yang bisa diinstal melalui WordPress. Dengan menggunakan plugin ini, Sobat moota bisa membuat Toko Online gratis tanpa harus memiliki keterampilan khusus dalam bidang coding terlebih dahulu! Tapi, Jika sobat menginginkan sebuah fitur tambahan, WooCommerce sudah menyediakan juga beberapa fitur dan tema yang harus sobat beli jika diinginkan.

WooCommerce tergolong user-friendly untuk pemula dikarenakan pengelolaan yang mudah. Mulai dari pengelolaan display produk hingga ke pengelolaan pembayaran.

WooCommerce juga sudah diakui oleh jutaan pengguna seluruh dunia sebagai platform toko online terbaik yang berarti kualitasnya Tidak bisa diragukan lagi. Bahkan ada beberapa website toko online WooCommerce yang masuk ke nominasi Top 1 Million Sites loh!

Bagaimana dari segi keamanannya? Jangan Khawatir! Kalau sobat masih belum yakin soal keamanan transaksi toko online, WooCommerce melindungi semua transaksi yang terjadi di toko online kamu sob, Ga ada tuh yang namanya pihak ke tiga campur tangan kedalam transaksi apapun! Jadi Pelanggan-pelanggan kamu bisa melakukkan transaksi dengan aman.

Penampilan pada sebuah website tentu menjadi hal yang penting pada sebuah toko online ya kan? Misalkan untuk tema berjualan Pakaian Pria dan Wanita, Pasti konsepnya berbeda bukan? Sama juga seperti Toko pakaian dan Toko penjualan barang digital, Sudah pasti dari temanya jauh berbeda. WooCommerce sudah menyediakan beberapa tema toko online yang bisa sobat pakai secara gratis ataupun berbayar!

Sebuah Platform pasti tidak lepas dari adanya sebuah cela apapun itu. Berikut kekurangan yang bisa sobat pertimbangkan sebelum menggunakan Platform WooCommerce sebagai Toko Online kamu.

Jika sobat memiliki terlalu banyak konten video atau gambar HD yang belum dioptimasi, Banyak plugin yang aktif, Tema yang berlebihan, ini bisa menjadi masalah besar bagi performa Toko Online kamu sob. Jadi buat menanggulanginya agar performa toko online tidak buruk, sobat moota bisa coba untuk mengoptimasi konten bergambar tersebut dengan mengurangi size / mengurangi konten gambar yang terlalu banyak, menghapus plugin yang tidak terpakai, Dan menggunakan tema yang telah disesuaikan dengan kebutuhan kamu sob.

Sebelum bisa menggunakan WooCommerce, Pastikan sobat mempunyai WordPress yang terinstall di localhost atau di Hosting kesayanganmu.

Sudah siap untuk membuat toko onlinemu menjadi nyata sob? Yuk, langsung aja kita ke tutorialnya!

Setelah berhasil mengaktifkan plugin WooCommerce, Silahkan untuk me-refresh halaman web dan Klik pada Tombol “Siapkan Toko Saya” seperti pada gambar dibawah ini.

Menggunakan metode setup wizard ini merupakan metode yang paling mudah untuk setting WooCommerce. Jika sesudah di referesh tidak muncul halaman tersebut, maka hal yang bisa sobat lakukan adalah pergi ke Halaman Dasbor Admin WordPress -> Pilih Menu WooCommerce -> Beranda.

Setelah klik tombol “Siapkan toko saya“, Sobat bakal ditanyain beberapa pertanyaan untuk Persiapan toko online nya. Dimulai dari pertanyaan untuk apakah sobat menyiapkan toko online nya?

Lokasi dan Jenis produk yang akan dijual,

Dan ekstensi-ekstensi bawaan yang akan digunakan.

Namun pertanyaan-pertanyaan tersebut tidak wajib untuk dijawab, Sobat moota bisa melewati langkah-langkah tersebut jika berkenan. Setelah menjawab pertanyaan, kamu akan diarahkan pada halaman beranda dan akan melewati 5 tahap penyesuaian yaitu : Memilih Tema, Membuat Produk, Menerima pembayaran, Pungut pajak dan Kembangkan Bisnis (Sama dengan menggunakan ekstensi) agar Toko Online terlihat layak untuk digunakan. Berikut adalah gambar untuk tahapan-tahapan yang harus diselesaikan.

2.2 Pilih Tema Toko Online

Untuk menentukkan sebuah tema caranya dengan Klik pada tahapan satu (Sesuaikan Toko Anda), lalu tentukan tema toko onlinemu. Untuk temanya sendiri sobat bisa memilih apakah Ingin membuat design sendiri atau Memilih Design yang sudah disediakan oleh WooCommerce. Jika menggunakan Tema yang sudah disediakan, Mungkin sobat moota perlu mengeluarkan biaya tambahan untuk menemukan tema yang cocok dikarenakan terbatasnya tema yang gratis. Berikut adalah gambar contoh untuk pemilihan tema.

Untuk menjalankan sebuah toko online, tentunya sobat moota perlu menjual sebuah produk sebelum layak dikunjungin oleh konsumen. Caranya sobat bisa kembali ke halaman tahapan sebelumnya dan pilih pada tahapan dua (Tambahkan Produk Anda). Setelah diklik, Kalian akan ditanyakan jenis produk apa yang ingin dijual. Berikut gambarnya.

Setelahnya, Kalian harus memberikan detail mengenai produk yang akan dijual tersebut seperti memberi nama produk, deskripsi produk, data produk, harga produk, gambar produk dan lain sebagainya lalu di publish jika sudah sesuai. Tidak hanya menambah produk, kalian juga bisa mengedit atau menghapus bahkan meng-duplikasi sebuah produk yang ada!

Sesudah membuat produk yang akan dijual, tentunya harus ada transaksi untuk menjual barangnya. Tahapan selanjutnya adalah menambahkan Metode Pembayaran untuk sebuah transaksi. Sobat bisa kembali ke halaman beranda dan klik pada tahapan nomor tiga (Terima Pembayaran). Untuk bawaan dari WooCommerce, ada beberapa metode pembayaran yang sudah disediakan. Seperti Stripe, Paypal, Bank Transfer Manual, dan Cash On Delivery. Nah untuk masalah pembayaran, Moota juga menghadirkan sebuah plugin yang bisa di Integrasikan dengan WooCommerce untuk konfirmasi otomatis pembayaran Bank kamu sob. Jadi ga ada lagi konfirmasi manual untuk metode bank transfer, Jangan lupa check Link berikut ya! Berikut gambar untuk pilihan metode pembayaran.

Jika kalian melewatkan sesuatu atau ingin menambahkan sebuah metode pembayaran, Kalian bisa membuka Pengaturan Pembayaran secara manual dengan memilih menu WooCommerce -> Pengaturan -> Pembayaran.

Tahap berikutnya adalah menentukan sebuah pajak suatu transaksi. Pada tahap ini tentu saja Sobat bisa memilih Apakah ingin menggunakan biaya pajak tambahan atau tanpa pajak. Cara menambahkannya adalah kembali ke beranda dan klik pada tahap ke empat (Pungut Pajak Penjualan). Setelah Di klik, kalian harus melengkapi Lokasi toko kalian mulai dari Negara, Provinsi, Kode Pos dan Kota. Berikut gambar untuk meng-konfigurasikan pajak.

Pada tahap terakhir ini sebelumnya sudah dijelaskan pada paragraf sebelumnya, Yang dimana fitur ini berfungsi untuk pemasaran pada produk kalian agar mudah dikenali dan diperkenalkan pada ekstensi yang bersangkutan. Contohnya seperti penggunaan ekstensi Tiktok, Tiktok menjadi sebuah aplikasi dengan banyak pengguna dikarenakan aplikasinya yang serba ada. Dimulai dari konten video dan bergambar, juga ada platform khusus berjualannya yaitu Tiktok Shop sehingga beberapa penggunanya bisa berkreasi dengan bebas. Dengan Ekstensi ini, Kalian akan mengiklankan toko online anda ke publik melalui platform Tiktok. Namun tentu saja menggunakan ekstensi ini beberapa darinya mungkin memerlukan biaya tambahan.

Beberapa ekstensi yang tersedia adalah sebagai berikut :

1. Iklan dan Listing Google

2. Tiktok untuk WooCommerce

3. Pinterest untuk WooCommerce

4. MailPoet

5. MailChimp, Dan lain sebagainya.

Ketika ada pelanggan yang melakukan order sebuah produk kalian, Maka Dalam Pilihan Menu WooCommerce Kalian akan mendapatkan notifikasi pada menu order di dashboard WooCommerce Kalian. Dan, bisa melihat informasi order yang baru masuk tersebut.

Setiap order juga memiliki detail seperti Order ID, email pembeli, nama pembeli, alamat pembeli dan lain sebagainya. Kalian juga bisa mengubah status dari sebuah orderan pada setiap proses pembayarannya. Beberapa status tersebut sebagai berikut :

Jika Kalian sedang merayakan sebuah event tahunan / bulanan tertentu untuk Promosi Penjualan, Maka Fitur Kupon inilah jawaban yang tepat untuk memberikkan pelanggan kalian Potongan Harga untuk sebuah Produk! Untuk cara menambahkan kuponnya sendiri kalian bisa cari pada menu Pemasaran -> Kupon. Lalu klik pada tombol “Buat Kupon Pertama Anda”. Berikut adalah halaman penambahan detail mengenai kupon.

Di WooCommerce, Ada sebuah fitur dimana kalian bisa mengelola pelanggan yang pernah melakukan pernah membeli barang kalian. Dengan fitur ini, kalian bisa membuat sebuah strategi untuk melakukkan login terlebih dahulu sebelum bisa membeli barangnya agar data pembeli bisa terkumpul. Data ini bermanfaat untuk mengetahui kebiasaan konsumen dan bisa digunakan untuk upaya promosi produk yang lebih tepat sasaran. Kalian bisa membuka Page ini pada pilihan menu WooCommerce -> Pelanggan.

Ada fitur menarik juga dari WooCommerce Dimana kalian bisa mengelola data transaksi yang sudah berstatus complete atau berhasil dibayar. Semua yang berstatus completed akan tercatat pada laporan transaksi. Kalian juga bisa meng-filter pencarian melalui tanggal, produk, kategori, dan kupon yang digunakan. Ga sampe disana, Kalian juga bisa download Data yang tercatat menjadi sebuah file CSV untuk di cetak sebagai dokumen bisnis. Berikut contoh gambarnya.

Udah Gratis, Pengaturannya lengkap, Gampang lagi. Sebagian besar pengguna juga membiarkan pengaturannya dengan settingan default dan dapat beroperasi dengan baik.

Pengaturannya ada apa aja sih?

Mau Memastikkan kalau kesehatan Website Toko Online kamu berjalan dengan normal? Kalian bisa Check status website kamu saat ini dengan memilih menu WooCommerce -> Status. Pada halaman ini kalian bisa lihat Status Server WordPress, Database dan keamanan situs toko online.

Jika ingin mencari sebuah kesalahan pada website, kalian bisa Klik pada tombol “Dapatkan Laporan Sistem” Dan kalian bisa menggunakan informasi tersebut untuk menanggulangi kendala-kendala yang kalian alami ke layanan support WooCommerce Langsung.

Sesudah membaca tutorial Pembuatan Toko Online Dengan WooCommerce ini, Kalian bisa Praktek untuk membuat Toko Online yang kalian Idamkan ini jadi kenyataan tanpa mempunyai keterampilan Coding sama sekali! Bahkan, Toko kalian juga tetap kelihatan Estetik dan Profesional walaupun Gratis!

Tunggu apalagi? Ayo Mulai Kembangkan Bisnis Toko Online Kamu dengan WooCommerce Sekarang! Dan jangan lupa, Kalau soal Konfirmasi Pembayaran Bank Transfer Otomatis, Serahkan Pada Plugin WordPress Moota ya! Dijamin waktu Sobat Moota bisa jadi lebih produktif dan ngga perlu lagi Konfirmasi manual orderan satu-satu.

Salam Cuan.

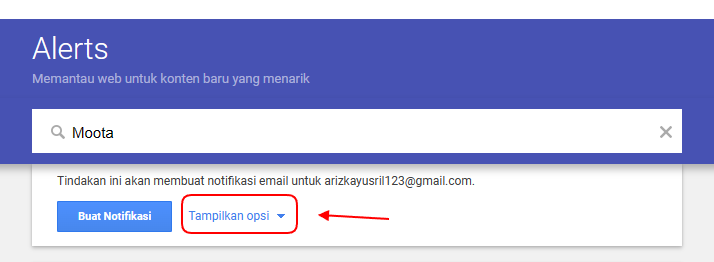

Nih, Sobat Cuan! Sekarang kita masuk ke bagian ke 2 yaitu eksekusi dari kampanye 'social listening' di artikel ‘Social Listening’ #1 - Pengertian dan Persiapan - Moota.co. Pertama-tama, mari kita buat Google Alerts.

Jadi begini, Sobat Cuan, Google Alerts tuh kayaknya pake mesin pencari yang sama dengan Google Search, jadi dia bisa nyariin kata-kata yang kita atur. Kalo Sobat Cuan mau ngerakit kampanye social listening pake Google Alerts, ikutin langkah-langkah simpel ini:

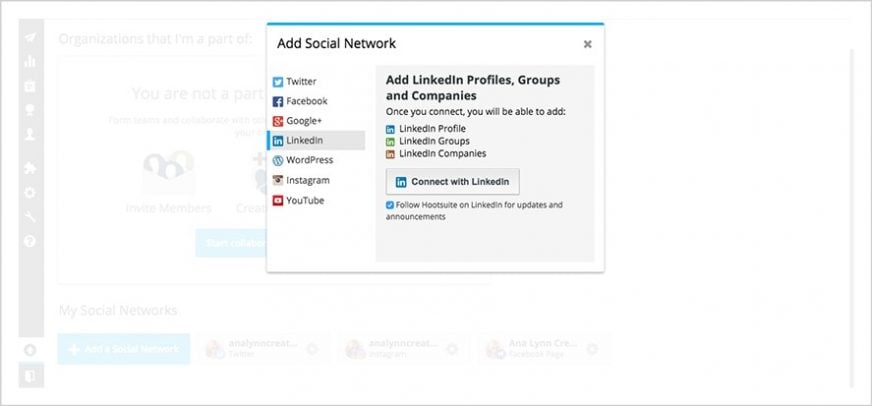

Jadi, Sobat Cuan, Google Alerts kan gratis dan bisa dipake buat pribadi atau bisnis. Tapi, kalo mau yang lebih hebat, Sobat Cuan bisa coba Hootsuite. Ini platform manajemen media sosial yang keren banget.

Dengan Hootsuite, Sobat Cuan gak cuma dengerin omongan orang tentang brand Sobat Cuan, tapi juga bisa atur percakapan, jawab langsung dari satu platform, bahkan posting dan analisis media sosial.

Jadi gini cara set up-nya, Sobat Cuan:

(Sumber: Hootsuite)

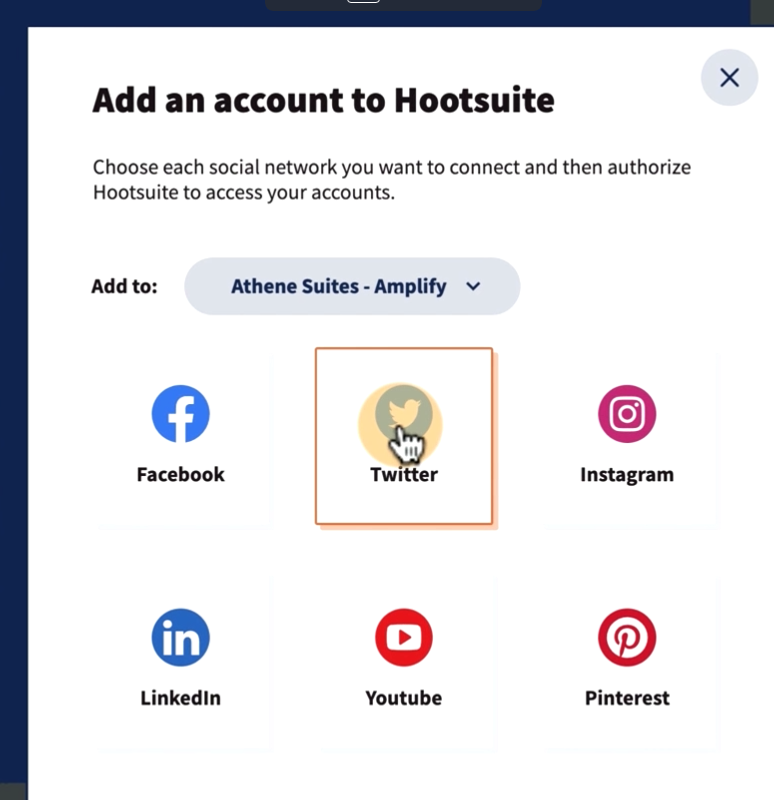

Hubungin jaringan sosial yang Sobat Cuan mau, ikutin aja langkah-langkahnya. Biasanya Sobat Cuan bakal diminta buat login dengan akun bisnis Sobat Cuan.

(Sumber: Hootsuite)

Ulangin buat semua jaringan sosial yang Sobat Cuan mau pantengin.

(Sumber: Hootsuite)

Oke, Sobat Cuan, sekarang kita bahas gimana caranya ngatur penyebutan yang ada di media sosial. Nah, strategi 'social listening' kita harus termasuk manajemen penyebutan yang lagi hot banget.

Kami saranin biar lebih rapi, Sobat Cuan bisa kelompokin penyebutan-penyebutan itu ke dalam "ember" yang berbeda, sesuai sama sifatnya. Jadi gampang nih, buat ngasih tugas ke orang yang paling cocok untuk nanganinnya.

Ini dia jenis-jenis penyebutan yang bisa Sobat Cuan kelompokin:

Setelah kita kelompokin, kita juga harus atur prosedur yang jelas buat tiap-tiap kelompok itu. Nih, kami kasih contoh, tapi Sobat Cuan bisa modifikasi sesuai kebutuhan bisnis atau tim Sobat Cuan ya:

Nah, Sobat Cuan, buat yang lebih rapi lagi, Sobat Cuan bisa bikin dokumentasi internal. Kumpulin pertanyaan-pertanyaan umum itu, terus tulis jawaban-jawaban terbaiknya. Kalo perlu, Sobat Cuan bisa bikin sumber daya di situs web atau dokumentasi dukungan buat bantuin pelanggan.

Trus, Sobat Cuan bisa bagi-bagi tugas ke anggota timnya juga, lho. Hootsuite bisa bantu Sobat Cuan nge-tugas-tugas gitu. Misalnya, Sobat Cuan bisa tugasin semua tweet negatif sama keluhan pelanggan ke spesialis layanan pelanggan.

Cukup klik tanda tambah di bawah penyebutan sosial yang mau ditugaskan, terus pilih anggota timnya. Dan Sobat Cuan sama tim Sobat Cuan juga bisa langsung balas dari platform Hootsuite, lho. Gampang kan?