Sobat, pernah dengar istilah kelas menengah? Mungkin terdengar akrab, ya. dimana masyarakat tersebut sering kali diidentikkan dengan mereka yang hidupnya sudah cukup stabil—punya rumah, mobil, pekerjaan tetap, dan sedikit tabungan untuk masa depan. Nah, kabarnya, ada kekhawatiran bahwa kelas menengah di Indonesia bisa terancam hilang. Serius, hilang? Bukan hal yang sepele, ini benar-benar masalah yang bisa berdampak besar bagi perekonomian dan kesejahteraan sosial kita. Yuk, akan moota bahas kupas tuntas soal ini!

Sebelum kita masuk ke dalam masalah yang lebih serius, ada baiknya kita pahami dulu definisi dari kelas menengah. Secara sederhana, kelas menengah adalah kelompok masyarakat yang berada di antara kelas bawah dan kelas atas, baik dari segi pendapatan maupun gaya hidup. Mereka adalah orang-orang yang mungkin tidak terlalu kaya, tapi juga tidak kekurangan. Biasanya, mereka sudah bisa memenuhi kebutuhan pokok seperti makan, tempat tinggal, dan pendidikan, serta punya sedikit sisa untuk kebutuhan hiburan atau investasi.

Di Indonesia, menurut Bank Dunia, mereka yang tergolong kelas menengah adalah individu yang berpenghasilan antara USD 3,20 hingga USD 10 per hari. Walaupun standar ini berbeda di setiap negara, umumnya kelas menengah adalah mereka yang hidup lebih nyaman daripada kelas bawah dan punya peluang lebih besar untuk naik ke kelas atas jika keadaan ekonomi mendukung.

Dimana masyarakat tersebut ini punya peran penting dalam perekonomian, Sobat. Mereka biasanya menjadi motor penggerak konsumsi dalam negeri, membeli barang dan jasa, serta berkontribusi terhadap pertumbuhan ekonomi secara keseluruhan.

Kelas menengah sering dianggap sebagai tulang punggung ekonomi. Mereka adalah konsumen utama yang mendorong roda perekonomian lewat belanja produk-produk sehari-hari, mulai dari kebutuhan rumah tangga hingga barang-barang sekunder seperti elektronik dan kendaraan. Tanpa kelas menengah, sektor ritel bisa lesu, industri bisa berhenti berproduksi, dan lapangan kerja bisa berkurang.

Selain itu, masyarakat tersebut juga berperan dalam stabilitas sosial. Biasanya, mereka yang berada di kelas ini memiliki akses yang lebih baik terhadap pendidikan dan kesehatan, yang berarti mereka lebih cenderung memiliki stabilitas dalam kehidupan sosialnya. Dengan kata lain, semakin banyak masyarakat yang tergolong masyarakat tersebut, semakin stabil dan sehat perekonomian suatu negara.

Namun, akhir-akhir ini muncul kekhawatiran bahwa masyarakat yang diposisi ini di Indonesia bisa terancam. Ada beberapa faktor yang menyebabkan masalah ini, mulai dari krisis ekonomi global hingga ketimpangan pendapatan yang semakin tinggi.

Nah, apa sih yang sebenarnya mengancam keberadaan masyarakat tersebut di Indonesia? Berikut beberapa penyebab utamanya.

Nggak bisa dipungkiri, pandemi COVID-19 punya dampak yang luar biasa terhadap semua aspek kehidupan, termasuk perekonomian. Banyak bisnis tutup, angka pengangguran meningkat, dan pendapatan masyarakat menurun. dimana masyarakat tersebut yang biasanya merasa "aman" dalam hal keuangan pun terpaksa mengalami tekanan ekonomi.

Sebagian dari mereka kehilangan pekerjaan, sementara yang lainnya harus mengurangi pengeluaran dan mengandalkan tabungan untuk bertahan hidup. Dengan kondisi ekonomi yang tidak menentu, banyak yang jatuh dari kelas menengah menjadi kelas bawah karena tidak mampu lagi mempertahankan gaya hidup atau menabung seperti sebelumnya.

Ketimpangan pendapatan juga menjadi salah satu ancaman terbesar bagi masyarakat tersebut. Selama beberapa dekade terakhir, kesenjangan antara si kaya dan si miskin di Indonesia terus meningkat. Sementara sebagian kecil masyarakat terus memperkaya diri, sebagian besar lainnya berjuang untuk sekadar memenuhi kebutuhan dasar.

masyarakat yang diposisi ini yang berada di tengah-tengah kesenjangan ini akhirnya semakin tertekan. Pendapatan mereka stagnan, sementara biaya hidup terus meningkat, terutama untuk kebutuhan seperti pendidikan, kesehatan, dan properti. Akibatnya, semakin sulit bagi mereka untuk mempertahankan status sebagai masyarakat tersebut.

Tingginya inflasi juga menjadi ancaman serius bagi kelas menengah. Inflasi membuat harga barang dan jasa terus naik, sehingga daya beli masyarakat menurun. Bagi masyarakat ini, yang pendapatannya mungkin tidak secepat kenaikan harga, ini bisa menjadi masalah besar.

Contoh paling nyata adalah kenaikan harga properti. Saat ini, memiliki rumah sendiri sudah menjadi impian yang semakin sulit dicapai oleh masyarakat ini di kota-kota besar. Dengan gaji yang tidak meningkat signifikan, banyak yang harus menunda atau bahkan menyerah untuk memiliki rumah, yang merupakan salah satu simbol kestabilan ekonomi kelas menengah.

Sobat, dengan berbagai tantangan yang dihadapi, mungkin muncul pertanyaan: apakah dimana masyarakat tersebut di Indonesia benar-benar akan hilang? Jawabannya tidak sesederhana itu. Meskipun ada ancaman, hilangnya kelas menengah bukanlah sesuatu yang tak terelakkan. Namun, jika tidak ada tindakan yang tepat dari pemerintah dan masyarakat, potensi ini bisa menjadi kenyataan.

Salah satu cara untuk melindungi masyarakat ini adalah dengan memperbaiki kebijakan ekonomi yang mendukung inklusi keuangan dan pengembangan sumber daya manusia. Pemerintah harus menciptakan lebih banyak lapangan kerja berkualitas, memberikan akses yang lebih luas terhadap pendidikan dan kesehatan yang terjangkau, serta memastikan bahwa setiap orang memiliki kesempatan yang sama untuk naik kelas sosial.

Selain itu, masyarakat ini juga harus lebih bijak dalam mengelola keuangan pribadi. Di tengah ketidakpastian ekonomi, menabung dan berinvestasi menjadi lebih penting daripada sebelumnya. Mengelola pengeluaran dengan cermat dan mempersiapkan dana darurat bisa membantu kelas menengah bertahan dari guncangan ekonomi.

Ada beberapa langkah yang bisa diambil oleh berbagai pihak untuk menjaga agar lapisan masyarakat ini tetap bertahan dan berkembang di Indonesia.

Salah satu kunci untuk mempertahankan kelas menengah adalah melalui pendidikan. Dengan pendidikan yang lebih baik, masyarakat bisa mendapatkan pekerjaan yang lebih baik pula, yang pada akhirnya akan meningkatkan pendapatan dan daya beli mereka. Pemerintah perlu memastikan bahwa setiap orang memiliki akses yang setara terhadap pendidikan berkualitas, tanpa memandang latar belakang ekonomi mereka.

Sebagai masyarakat perlu belajar untuk lebih bijak dalam mengelola keuangan mereka. Salah satu caranya adalah dengan mendorong mereka untuk menabung dan berinvestasi. Ini bukan hanya tentang menyimpan uang, tetapi juga tentang membuat uang "bekerja" untuk masa depan. Dengan berinvestasi, baik dalam saham, properti, atau bisnis, dimana masyarakat tersebut bisa melindungi diri dari inflasi dan ketidakpastian ekonomi.

Terakhir, pemerintah perlu menciptakan kebijakan ekonomi yang mendukung pertumbuhan ekonomi. Ini termasuk menciptakan lapangan kerja yang berkualitas, memberikan insentif bagi pengusaha kecil dan menengah, serta menekan inflasi agar harga barang-barang pokok tetap terjangkau.

Kelas menengah di Indonesia memang menghadapi berbagai tantangan, mulai dari dampak pandemi, ketimpangan pendapatan, hingga inflasi yang tinggi. Meskipun ancaman ini nyata, masyarakat tersebut masih memiliki peluang untuk bertahan dan bahkan berkembang jika mereka mampu mengelola keuangan dengan bijak dan mendapat dukungan dari kebijakan pemerintah yang tepat.

Sobat moota, kelas menengah bukan hanya tentang pendapatan, tetapi juga tentang kesempatan untuk hidup yang lebih baik. Selama kesempatan itu masih ada, dimana masyarakat tersebut di Indonesia bisa tetap menjadi tulang punggung perekonomian yang kuat.

Siapa yang nggak tertarik punya penghasilan tambahan, terutama di zaman serba digital kayak sekarang? Internet itu punya banyak banget peluang, dari sekedar hobi bisa jadi ladang duit. Nah, kalau Sobat penasaran gimana cara mendapatkan penghasilan tambahan dari internet, artikel ini khusus buat Anda. Dari yang modal kecil sampai yang hanya butuh keahlian, berikut adalah beberapa cara yang bisa dicoba!

Kalau punya skill khusus, misalnya menulis, desain grafis, atau coding, freelancing bisa jadi cara jitu buat nambahin penghasilan. Banyak platform freelance seperti Upwork, Fiverr, atau Freelancer yang bisa membantu Sobat cari klien dari seluruh dunia. Tentunya, Anda butuh portofolio untuk menunjukkan karya-karya terbaik agar menarik perhatian klien.

Nggak harus langsung expert, kok. Mulailah dari proyek kecil untuk membangun reputasi. Yang penting, kerja secara profesional dan hasilkan yang terbaik agar bisa dapat review positif. Nah, setelah pemasukan dari freelance mulai lancar, pastikan keuangan tetap terpantau dengan baik, apalagi kalau memiliki beberapa akun bank. Di sinilah Moota bisa jadi andalan untuk memonitor setiap transaksi secara otomatis!

Media sosial bukan sekedar tempat buat update status atau foto selfie. Kalau dikelola dengan baik, Anda bisa jadi influencer yang dibayar oleh brand-brand ternama. Pilih platform yang Sobat suka dan sesuai dengan target audiens, entah itu Instagram, TikTok, atau YouTube. Tentunya, perlu konsistensi dalam membuat konten yang menarik.

Setelah follower mulai bertambah, Sobat bisa bekerja sama dengan brand untuk promosi produk atau bahkan bikin endorsement. Yang penting, tetap jaga integritas dan pilih brand yang sesuai dengan niche Sobat. Sebagai influencer, Sobat juga perlu paham keuangan, kan? Misalnya, setiap pembayaran dari brand bisa langsung terpantau melalui notifikasi dari Moota.

Program afiliasi adalah salah satu cara populer buat dapat uang dari internet. Dengan afiliasi, Anda hanya perlu membagikan link produk tertentu, dan setiap ada yang beli lewat link itu, Anda dapat komisi. Banyak marketplace dan toko online yang menawarkan program afiliasi, seperti Tokopedia, Shopee, hingga Amazon.

Caranya mudah, Sobat tinggal gabung di program afiliasi, pilih produk yang menarik, dan mulai promosi link tersebut di media sosial atau blog pribadi. Pastikan Anda punya konten yang relevan agar orang tertarik klik dan beli produk lewat link afiliasi. Hasilnya bisa sangat lumayan, terutama kalau Anda punya banyak followers atau trafik tinggi.

Kalau Sobat punya kreativitas, jualan produk digital bisa Mendapatkan penghasilan tambahan dari internet dan jadi salah satu pilihan cerdas. Misalnya, menjual e-book, template desain, musik, atau bahkan kursus online. Keuntungan dari produk digital adalah Anda hanya perlu membuatnya sekali dan bisa dijual berulang kali.

Banyak platform seperti Gumroad atau Teachable yang memungkinkan Anda menjual produk digital dengan mudah. Satu hal yang penting, selalu perhatikan kualitas produk dan pastikan relevan dengan kebutuhan pasar. Jika sudah mulai ada penjualan rutin, pastikan setiap pemasukan dan pengeluaran tercatat. Lagi-lagi, Moota bisa bantu banget dalam memantau keuangan Sobat biar tetap rapi dan terkendali.

Mungkin nggak banyak yang tahu, tapi ada beberapa perusahaan yang membayar orang untuk mengisi survey online. Biasanya, mereka membutuhkan data dari berbagai segmen masyarakat untuk riset pasar. Meski jumlah bayaran per survey nggak begitu besar, kalau dikumpulin bisa lumayan, lho!

Beberapa situs yang menyediakan survey berbayar di antaranya Swagbucks, Toluna, atau YouGov. Prosesnya simpel, Anda hanya perlu mengisi survey sesuai profil yang diminta. Cara ini cocok banget buat yang punya waktu senggang dan pengen dapet penghasilan tambahan dari internet dengan cara mudah.

Buat Sobat yang berani ambil risiko dan punya minat di bidang keuangan, trading saham, forex, atau cryptocurrency bisa jadi pilihan. Perlu diingat, trading membutuhkan pengetahuan dan pengalaman, jadi nggak disarankan kalau Anda belum paham betul risiko yang ada. Namun, kalau Anda sudah mempelajari dasar-dasarnya, ini bisa jadi cara yang menguntungkan untuk menghasilkan uang dari internet.

Banyak platform trading yang menyediakan akun demo untuk latihan, misalnya eToro atau Binance untuk crypto. Di sini, Anda bisa belajar dulu sebelum benar-benar menginvestasikan uang Anda. Kalau udah mulai menghasilkan dari trading, pastikan catatan keuangan tetap rapi, terutama buat pemula yang perlu pemantauan lebih ketat. Lagi-lagi, Moota bisa jadi solusi buat memantau semua mutasi rekening Anda.

Kalau ingin bisnis yang lebih serius, membuka toko online atau menjalankan dropshipping bisa jadi pilihan. Dengan dropshipping, Anda bisa menjual produk tanpa perlu stok barang. Artinya, setiap kali ada pesanan, supplier akan mengirimkan barang langsung ke pembeli atas nama toko Anda. Jadi, Anda hanya perlu fokus promosi dan marketing.

Platform seperti Shopify atau Tokopedia cocok untuk memulai. Pilih produk yang punya potensi pasar dan bangun brand Anda secara konsisten. Keuntungan dari dropshipping adalah Anda nggak perlu repot urus stok, tapi tetap bisa punya penghasilan tambahan dari internet. Setiap transaksi dan pembukuan bisa dipantau lebih mudah dengan Moota. Bayangkan betapa praktisnya saat Anda hanya perlu fokus pada penjualan tanpa ribet urus admin keuangan.

Mendapatkan penghasilan tambahan dari internet memang menarik, tapi jangan lupa untuk tetap bijak dalam mengelolanya. Berikut beberapa tips agar penghasilan online Sobat tetap teratur:

Sobat mungkin udah nggak sabar ingin segera mencoba salah satu cara di atas. Tapi, ada beberapa hal yang perlu diperhatikan sebelum benar-benar terjun mencari penghasilan tambahan di internet:

Mendapatkan penghasilan tambahan dari internet sekarang bukan cuma impian, kok, asal tahu caranya dan tetap konsisten. Dari jadi freelancer, influencer, hingga menjalankan dropshipping, semua bisa Anda coba sesuai minat dan keahlian. Memilih jalan yang paling cocok akan membuat pengalaman cari uang online jadi lebih menyenangkan. Dan jangan lupa, manajemen keuangan tetap penting meskipun ini penghasilan tambahan. Moota bisa jadi partner Sobat untuk memantau setiap transaksi dan mengelola keuangan dengan lebih praktis.

Sekarang, sudah siap buat cari penghasilan tambahan dari internet? Semoga tips di atas membantu dan semangat mencoba peluang baru!

Pernah nggak sih, kamu kepikiran lebih efektif mana, jualan lewat marketplace atau bikin website sendiri? Ini pertanyaan klasik yang pasti sering muncul di benak para pebisnis online, terutama yang baru mau mulai. Nah, di artikel ini, kita bakal ngobrol santai tapi tetap profesional soal perbandingan antara marketplace dan website pribadi. Simak terus, ya!

Sebelum kita bahas lebih jauh, yuk kita pahami dulu apa itu marketplace dan website pribadi.

Marketplace adalah platform online seperti Tokopedia, Shopee, Bukalapak, dan lainnya. Di sini, penjual bisa langsung bertemu pembeli dalam satu tempat yang sama. Sedangkan website pribadi adalah situs yang kamu bangun sendiri, baik untuk keperluan pribadi atau bisnis. Biasanya, website ini dirancang khusus untuk menunjukkan identitas brand dan bisa disesuaikan dengan kebutuhan bisnis kamu.

Keduanya sama-sama penting dalam dunia bisnis online. Tapi, masing-masing punya kelebihan dan kekurangannya sendiri, loh! Jadi, pilihan platform mana yang lebih cocok buat kamu tergantung pada strategi dan kebutuhan bisnis.

Kita mulai dulu dari marketplace. Ada beberapa keuntungan utama yang bikin banyak pebisnis online tertarik menggunakan marketplace, terutama buat yang baru mulai.

Tapi, di balik semua keuntungan tersebut, ada beberapa kekurangan yang perlu kamu pertimbangkan juga:

Sekarang kita bahas website pribadi. Punya website sendiri tentu saja memberikan lebih banyak kendali dan fleksibilitas, tapi ada beberapa hal yang perlu kamu perhatikan.

Tapi, tetap ada kekurangan yang perlu diperhatikan:

Nah, setelah mengetahui kelebihan dan kekurangan masing-masing, mungkin kamu masih bingung: mana yang lebih efektif? Jawabannya tergantung pada situasi dan tujuan bisnismu.

Marketplace dan website pribadi sama-sama punya peran penting dalam bisnis online. Keduanya menawarkan kelebihan dan kekurangan yang harus dipertimbangkan sesuai dengan kebutuhan bisnismu. Marketplace cocok untuk kamu yang ingin cepat menjual dengan biaya rendah, sementara website pribadi lebih pas untuk membangun brand jangka panjang.

Pilihan antara platform online dan situs pribadi tergantung pada kebutuhan bisnis Anda. Jika Anda baru memulai dan memiliki anggaran yang terbatas, platform online bisa menjadi pilihan yang baik. Namun, jika Anda ingin membangun brand dan bersedia menginvestasikan waktu dan uang untuk pemasaran, memiliki situs pribadi bisa menjadi pilihan yang lebih baik.

Sebagai catatan, moota.co bisa menjadi alat yang membantu Sobat Cuan dalam melakukan cek transaksi otomatis khususnya untuk transaksi via bank transfer. Dengan moota.co, Sobat bisa lebih fokus dalam mengembangkan bisnisnya.

Kalau kita ngobrolin soal bisnis di Indonesia, pasti nggak asing dengan istilah UKM dan UMKM, kan? Tapi pernah nggak, Sobat kepikiran apa bedanya antara UKM dan UMKM? Banyak orang mungkin masih bingung, padahal keduanya punya peran yang sangat penting dalam perekonomian Indonesia, lho. Di artikel ini, kita bakal bahas tuntas tentang perbedaan UKM dan UMKM, mulai dari definisi, kriteria, hingga pengaruh keduanya terhadap perekonomian negara kita.

Jadi, yuk, simak pembahasan ini sampai habis, siapa tahu bisa jadi inspirasi buat Sobat yang mau memulai usaha UMKM dengan modal kecil. Dan jangan lupa, teknologi seperti Moota juga bisa bantu kelola keuangan bisnis kamu agar lebih terkontrol!

UKM, atau Usaha Kecil dan Menengah, merupakan jenis usaha yang berada di skala kecil hingga menengah. Biasanya, UKM ini dimiliki oleh individu atau kelompok kecil yang menjalankan bisnis dengan modal terbatas dan tenaga kerja yang sedikit. UKM sering kita jumpai dalam bentuk toko-toko kelontong, usaha rumahan, warung makan, dan sejenisnya. Meski skala usahanya tidak sebesar perusahaan besar, UKM memiliki kontribusi yang besar terhadap perekonomian, terutama dalam menciptakan lapangan kerja.

Kita bisa melihat contoh UKM di sekitar kita seperti penjual keripik, pemilik kios kecil, atau penjahit rumahan. Menariknya, meskipun usahanya kecil, UKM tetap punya peluang berkembang menjadi lebih besar jika dikelola dengan baik.

Sementara itu, UMKM merupakan singkatan dari Usaha Mikro, Kecil, dan Menengah. Dari namanya saja, kita bisa melihat ada tambahan “mikro” di depan UKM. Nah, di sinilah salah satu perbedaan utamanya. UMKM mencakup usaha mikro yang lebih kecil dari usaha kecil. Misalnya, seorang pedagang kaki lima atau penjual gorengan di pinggir jalan termasuk dalam kategori usaha mikro.

UMKM sendiri memiliki tiga kategori, yaitu usaha mikro, usaha kecil, dan usaha menengah. Usaha mikro biasanya dijalankan dengan modal yang sangat minim, dan sering kali tidak memiliki tenaga kerja. Sementara itu, usaha kecil dan menengah memiliki modal yang lebih besar dibandingkan usaha mikro, dan biasanya sudah mempekerjakan beberapa karyawan.

Sekarang, setelah kita paham apa itu UKM dan UMKM, mari kita bahas perbedaan spesifik antara keduanya. Meskipun keduanya sering kali dianggap sama, ada beberapa poin utama yang membedakan UKM dan UMKM. Yuk, kita bahas satu per satu.

Salah satu perbedaan terbesar antara UKM dan UMKM terletak pada kriteria modal dan pendapatan yang digunakan untuk mengklasifikasikan usaha tersebut. Berdasarkan Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, berikut adalah batasan modal dan pendapatan untuk masing-masing kategori:

Dari sini, bisa dilihat kalau UKM biasanya berada di kategori usaha kecil hingga menengah, sedangkan UMKM mencakup usaha mikro, kecil, dan menengah.

Dari segi skala usaha, UMKM mencakup lebih banyak kategori, mulai dari usaha mikro hingga usaha menengah. Usaha mikro biasanya sangat kecil, seperti pedagang keliling atau usaha rumahan yang modalnya minim. Sedangkan UKM lebih sering merujuk pada usaha kecil dan menengah yang sudah memiliki struktur bisnis yang lebih stabil.

Contohnya, seorang penjual nasi goreng keliling bisa dikategorikan sebagai usaha mikro (UMKM), sementara pemilik restoran kecil mungkin lebih cocok masuk dalam kategori UKM.

Perbedaan lain yang bisa dilihat adalah jumlah tenaga kerja. UMKM, terutama yang termasuk usaha mikro, biasanya dijalankan oleh satu atau dua orang saja, sering kali anggota keluarga. Sementara UKM, khususnya yang sudah mencapai skala usaha menengah, biasanya sudah memiliki tenaga kerja tetap dalam jumlah yang lebih besar.

UKM yang berkembang bisa memiliki puluhan hingga ratusan karyawan, tergantung dari besar kecilnya usaha tersebut. Hal ini berbeda dengan usaha mikro yang biasanya lebih mengandalkan tenaga pemilik usaha itu sendiri.

Jenis usaha yang dijalankan oleh UMKM dan UKM juga bisa berbeda. UMKM lebih banyak bergerak di sektor informal, seperti perdagangan kaki lima, pertanian kecil-kecilan, atau kerajinan tangan rumahan. Sementara UKM lebih sering bergerak di sektor formal, seperti produksi barang atau jasa yang lebih terstruktur.

Namun, perlu diingat bahwa UMKM dan UKM bisa berada di berbagai sektor, baik formal maupun informal. Yang membedakan adalah skala dan modal usaha yang mereka miliki.

Kenapa sih kita perlu memahami perbedaan UKM dan UMKM? Salah satu alasannya adalah karena keduanya memiliki peran yang sangat penting dalam perekonomian Indonesia.

UKM dan UMKM menciptakan lapangan kerja bagi jutaan orang di Indonesia. Di tengah kondisi ekonomi yang sering kali tidak stabil, usaha kecil dan menengah bisa menjadi penyelamat bagi banyak orang yang kehilangan pekerjaan atau ingin mencari penghasilan tambahan. Selain itu, UKM dan UMKM juga membantu mendorong pertumbuhan ekonomi lokal dengan menyediakan produk dan jasa yang dibutuhkan masyarakat.

Banyak produk-produk lokal Indonesia yang berasal dari UKM dan UMKM, dan ini berkontribusi besar terhadap pembangunan ekonomi nasional. Bahkan, UKM dan UMKM juga punya potensi besar untuk berkembang lebih jauh, apalagi dengan adanya dukungan teknologi.

Salah satu tantangan terbesar bagi UKM dan UMKM adalah bagaimana mengelola keuangan dengan baik. Banyak usaha kecil yang gagal karena mereka tidak memiliki sistem pengelolaan keuangan yang tepat. Di sini, teknologi bisa menjadi solusi.

Misalnya, Sobat bisa menggunakan aplikasi Moota untuk memantau arus kas dan mutasi rekening usaha. Dengan Moota, Sobat bisa melihat transaksi masuk dan keluar secara real-time, sehingga memudahkan untuk mengontrol keuangan usaha. Ini penting banget buat Sobat yang menjalankan usaha UMKM, agar usaha tetap berjalan lancar tanpa harus bingung masalah keuangan.

Nah, setelah paham perbedaan UKM dan UMKM, mungkin Sobat mulai tertarik buat memulai usaha sendiri. Jika iya, ada beberapa hal yang perlu diperhatikan sebelum memulai usaha UMKM.

Langkah pertama adalah menentukan jenis usaha yang ingin Sobat jalankan. Apakah Sobat ingin bergerak di bidang kuliner, jasa, atau mungkin produksi barang? Pilih jenis usaha yang sesuai dengan minat dan kemampuan Sobat, serta memiliki prospek pasar yang bagus.

Setelah menentukan jenis usaha, langkah selanjutnya adalah menghitung modal awal yang dibutuhkan. Untuk usaha mikro, modal awal bisa sangat minim, mulai dari beberapa ratus ribu hingga jutaan rupiah saja. Pastikan Sobat memiliki rencana keuangan yang matang agar usaha bisa berjalan lancar.

Seperti yang sudah dibahas sebelumnya, pengelolaan keuangan adalah kunci sukses dalam menjalankan usaha UMKM. Jangan lupa untuk selalu mencatat pemasukan dan pengeluaran, serta memantau arus kas usaha. Dengan menggunakan aplikasi seperti Moota, Sobat bisa lebih mudah dalam mengelola keuangan dan fokus pada pengembangan usaha.

Teknologi bisa menjadi sahabat terbaik Sobat dalam mengembangkan usaha UMKM. Mulai dari pemasaran online, hingga pengelolaan keuangan, semua bisa dilakukan dengan bantuan teknologi. Sobat bisa memanfaatkan media sosial untuk mempromosikan produk, serta aplikasi keuangan untuk memantau bisnis secara real-time.

UKM dan UMKM memiliki peran yang sangat penting dalam perekonomian Indonesia. Meskipun sering kali dianggap sama, keduanya memiliki perbedaan yang signifikan, terutama dari segi skala usaha, modal, dan jumlah tenaga kerja. Baik UKM maupun UMKM sama-sama memberikan kontribusi besar terhadap pertumbuhan ekonomi, terutama dalam menciptakan lapangan kerja dan meningkatkan pendapatan masyarakat.

Jika Sobat ingin memulai usaha UMKM, pastikan untuk mengelola keuangan dengan baik, dan jangan ragu untuk memanfaatkan teknologi seperti Moota agar usaha bisa berkembang lebih pesat. Semoga artikel ini bisa membantu Sobat lebih memahami perbedaan UKM dan UMKM serta memberi inspirasi untuk memulai usaha sendiri!

Jadi, selamat berbisnis, baik Anda seorang pelaku UKM maupun UMKM! Semoga bisnis Anda terus berkembang dan memberikan kontribusi positif bagi ekonomi Indonesia.

Pada saat membutuhkan transaksi transfer antar bank biasanya membutuhkan bukti seperti struk ATM. Melalui struk tersebut dapat diketahui bahwa seseorang sudah melakukan transfer ke rekening tujuan. cara cek transfer asli atau palsu ditawarkan oleh moota yang dapat dihubungkan ke banyak rekening bank nasional. Tidak perlu khawatir transfer palsu dan tindakan penipuan lainnya.

Namun, seiring dengan berkembangnya teknologi, modus penipuan juga semakin canggih, termasuk manipulasi bukti transfer. Oleh karena itu, penting banget nih buat Sobat Cuan mengetahui cara cek bukti transfer asli atau palsu. Artikel ini akan membahas beberapa ciri-ciri bukti transfer palsu dan memberikan tips bagaimana Sobat bisa terhindar dari jebakan penipuan.

Bukti transfer sering kali menjadi andalan sebagai bukti bahwa uang sudah dikirimkan. Misalnya, saat Sobat bertransaksi secara online atau ketika pembayaran dilakukan melalui transfer antarbank. Nah, masalahnya adalah, bukti transfer ini bisa dengan mudah dipalsukan oleh pihak-pihak yang tidak bertanggung jawab. Mereka bisa saja memanipulasi struk atau bukti transfer digital sehingga terlihat seolah-olah transaksi telah terjadi, padahal sebenarnya tidak.

Sebelum Sobat panik, ada beberapa cara yang bisa dilakukan untuk membedakan bukti transfer yang asli dan palsu. Selain itu, ada juga solusi praktis seperti Moota, yang bisa langsung menghubungkan beberapa rekening bank Sobat dalam satu dashboard. Dengan Moota, Sobat bisa dengan cepat mengecek apakah transaksi tersebut benar-benar terjadi atau tidak. Ini tentunya bisa menjadi senjata ampuh melawan penipuan bukti transfer!

Hal pertama yang bisa diperhatikan ketika melihat bukti transfer adalah tata letak tulisan. Mesin ATM memiliki format standar dalam mencetak bukti transfer yang sulit untuk dimanipulasi. Jika Sobat menerima bukti transfer yang terlihat acak-acakan atau format tulisannya tidak simetris, itu bisa jadi tanda bahwa bukti tersebut palsu.

Selain itu, mesin ATM juga mencetak tulisan dengan posisi yang sangat presisi di tengah kertas struk. Jadi, jika tata letaknya berantakan atau tidak pas, Sobat patut curiga. Namun, yang paling aman tentu saja mengecek langsung mutasi rekening menggunakan layanan seperti Moota. Sobat tidak perlu khawatir soal editan struk palsu karena setiap mutasi langsung terlihat real-time di dashboard Moota.

Salah satu trik yang sering digunakan oleh penipu adalah mengirim bukti transfer dengan nomor rekening pengirim yang tidak lengkap. Pada bukti transfer asli, nomor rekening pengirim selalu tercetak penuh dan jelas, biasanya di bagian atas atau bawah struk. Jika Sobat menerima bukti transfer dengan nomor rekening yang dipotong atau tidak jelas, ada kemungkinan itu bukti transfer palsu.

Nah, daripada harus repot memeriksa manual, Sobat bisa menggunakan Moota untuk langsung mengecek mutasi rekening. Moota secara otomatis menampilkan semua detail transaksi yang masuk, jadi Sobat tidak perlu ragu apakah transfer benar terjadi atau tidak. Sangat praktis, kan?

Ciri lain yang perlu diperhatikan adalah kualitas font pada bukti transfer. Mesin ATM menggunakan tinta khusus yang menghasilkan font yang jelas dan tebal. Biasanya, struk yang keluar dari ATM memiliki tulisan yang rapi dan terlihat profesional. Jika Sobat menerima bukti transfer dengan font yang kabur, tipis, atau tidak konsisten, bisa jadi itu adalah hasil editan.

Penipu sering menggunakan software edit gambar untuk memalsukan bukti transfer, sehingga hasilnya biasanya tidak serapi bukti transfer asli. Maka dari itu, jika Sobat ragu dengan bukti transfer yang diterima, langkah terbaik adalah memverifikasi melalui mutasi rekening. Sobat bisa memanfaatkan fitur mutasi otomatis dari Moota yang memungkinkan pengecekan transaksi tanpa harus login berulang kali ke internet banking. Semua transaksi akan muncul dalam satu dashboard, sangat membantu, bukan?

Selain bukti transfer fisik dari ATM, cara cek transfer asli atau palsu bisa juga dengan menggunakan bukti transfer digital seperti screenshot dari mobile banking. Sama halnya, bukti ini juga bisa dipalsukan. Sobat perlu mengecek beberapa detail, seperti nama pengirim, jumlah transfer, dan waktu transaksi. Jika ada perbedaan kecil sekalipun, jangan langsung percaya.

Penipu sering kali memalsukan waktu transfer atau bahkan jumlah yang ditransfer. Contoh, mereka mungkin mengirim bukti transfer dengan nominal yang sudah diedit, padahal yang sebenarnya dikirim tidak sesuai dengan yang mereka tunjukkan. Jadi, penting untuk melakukan pengecekan ulang. Dengan menggunakan Moota, Sobat bisa melihat semua detail transaksi yang masuk dengan lengkap, sehingga tidak ada yang luput.

Sobat sering menerima bukti transfer dalam bentuk screenshot dari mobile banking? Nah, ini juga rawan dipalsukan. Penipu bisa dengan mudah mengedit screenshot menggunakan aplikasi edit gambar yang banyak tersedia. Maka dari itu, jangan hanya berpatokan pada screenshot, tapi cek juga mutasi rekening.

Dengan Moota, Sobat bisa langsung tahu apakah benar ada dana yang masuk ke rekening. Ini akan meminimalisir risiko ditipu oleh bukti transfer palsu yang hanya berupa screenshot yang sudah dimanipulasi.

Jika Sobat masih ragu setelah menerima bukti transfer, sebaiknya cara cek transfer asli atau palsu dengan lakukan verifikasi ganda. Selain mengecek detail pada bukti transfer, Sobat juga bisa menghubungi bank terkait untuk memastikan bahwa transfer benar-benar terjadi. Beberapa bank memiliki layanan yang memungkinkan Sobat untuk mengecek status transfer, apakah sukses atau gagal.

Namun, cara ini tentu membutuhkan waktu dan proses yang lebih lama. Oleh karena itu, solusi yang lebih praktis adalah menggunakan layanan seperti Moota, di mana semua transaksi bisa dilihat dalam satu tempat secara real-time. Dengan begitu, Sobat bisa lebih cepat mengambil keputusan tanpa harus menunggu konfirmasi dari bank.

Salah satu cara terbaik untuk menghindari penipuan adalah dengan mengenali pola-pola yang sering digunakan oleh penipu. Mereka biasanya menawarkan harga barang yang sangat murah atau mengklaim sudah melakukan transfer lebih dulu tanpa menunjukkan bukti yang valid. Jangan mudah tergiur dengan penawaran yang terlalu bagus untuk menjadi kenyataan, karena seringkali itu adalah tanda-tanda penipuan.

Penipu juga sering memanfaatkan situasi di mana Sobat merasa terburu-buru atau terdesak untuk segera mengonfirmasi transaksi. Mereka akan mengirimkan bukti transfer palsu dan berharap Sobat tidak sempat melakukan pengecekan lebih lanjut. Maka dari itu, penting untuk selalu waspada dan melakukan pengecekan dengan teliti.

Di era digital seperti sekarang, teknologi bisa menjadi sahabat terbaik Sobat dalam mencegah penipuan. Salah satu teknologi yang bisa dimanfaatkan adalah layanan otomatisasi seperti Moota, yang membantu Sobat mengecek mutasi rekening dari berbagai bank secara real-time dan otomatis.

Dengan Moota, Sobat tidak perlu khawatir lagi soal bukti transfer palsu. Semua transaksi yang masuk ke rekening bisa langsung dipantau, sehingga Sobat bisa segera tahu apakah ada uang yang benar-benar ditransfer atau tidak. Cara ini jauh lebih praktis dan aman dibandingkan harus mengecek bukti transfer satu per satu.

Menghindari penipuan bukti transfer memang memerlukan kewaspadaan ekstra, namun dengan tips dan teknologi yang tepat, Sobat bisa terhindar dari jebakan tersebut. Selalu cek detail bukti transfer, perhatikan tata letak tulisan, font, dan nomor rekening pengirim, serta jangan ragu untuk melakukan verifikasi ulang melalui mutasi rekening. Dengan bantuan layanan seperti Moota, proses pengecekan transaksi jadi lebih mudah dan cepat. Jadi, tidak ada alasan lagi untuk tertipu oleh bukti transfer palsu!

Semoga tips ini bermanfaat buat Sobat Cuan yang sering bertransaksi online, dan jangan lupa, selalu waspada dan teliti ya!

Ngomongin soal hutang atau utang, pasti banyak dari kita yang pernah atau bahkan sedang berurusan dengan yang satu ini. Entah itu utang karena pinjaman bank, kartu kredit, atau pinjaman ke teman, utang memang menjadi bagian dari kehidupan sehari-hari. Tapi, jangan sampai salah langkah, ya. Karena kalau tidak dikelola dengan baik, utang bisa menjadi beban yang berat dan bahkan menghancurkan kondisi keuangan kita.

Di artikel ini, kita akan bahas tentang hutang dengan gaya yang santai, tapi tetap informatif. Kita akan mengulas jenis-jenis hutang, bagaimana cara mengelolanya dengan bijak, dan tips supaya Sobat tidak terjebak dalam lingkaran utang yang menyesakkan. Yuk, langsung aja kita bahas!

Sebelum kita membahas lebih dalam, mari kita pahami dulu apa itu utang. Secara sederhana, utang adalah kewajiban seseorang untuk membayar sejumlah uang kepada pihak lain dalam jangka waktu tertentu. Hutang bisa berasal dari berbagai sumber, seperti pinjaman bank, kartu kredit, koperasi, hingga pinjaman online. Intinya, ketika kita menerima uang dari pihak lain dengan perjanjian untuk mengembalikannya, kita sudah memiliki hutang.

Perlu dicatat, ada dua istilah yang sering digunakan secara bergantian: hutang dan utang. Keduanya sebenarnya sama saja, namun dalam beberapa konteks, "utang" lebih sering digunakan dalam percakapan sehari-hari, sedangkan "hutang" lebih resmi atau formal.

Setelah paham pengertian hutang, mari kita bahas jenis-jenis utang yang umum dihadapi dalam kehidupan sehari-hari. Penting untuk mengetahui perbedaannya agar Sobat bisa lebih cermat dalam mengelola setiap jenis hutang yang ada.

Hutang baik adalah jenis utang yang diambil untuk tujuan yang produktif atau memberikan manfaat di masa depan. Contohnya adalah pinjaman untuk pendidikan, membeli rumah, atau memulai bisnis. Hutang ini bisa dianggap baik karena membantu kita mencapai tujuan finansial yang lebih besar dalam jangka panjang.

Misalnya, meminjam uang untuk membeli rumah adalah utang baik karena nilainya cenderung meningkat seiring waktu. Atau, meminjam uang untuk pendidikan juga termasuk utang baik karena meningkatkan kemampuan kita untuk mendapatkan pekerjaan dengan gaji lebih tinggi di masa depan.

Di sisi lain, hutang buruk adalah utang yang diambil untuk tujuan konsumtif atau pembelian barang-barang yang nilainya akan menurun. Misalnya, membeli barang-barang mewah dengan kartu kredit tanpa perencanaan yang matang, atau berhutang untuk kebutuhan yang sebenarnya tidak mendesak.

Contoh paling umum dari utang buruk adalah kartu kredit. Banyak orang terjebak dalam utang kartu kredit karena tidak mampu membayar tagihan penuh setiap bulannya. Bunga yang tinggi membuat utang ini membengkak dengan cepat, dan akhirnya menjadi beban yang sangat besar.

Nah, mungkin Sobat bertanya-tanya, kenapa sih banyak orang yang berhutang? Ada banyak alasan mengapa seseorang memutuskan untuk berhutang, dan beberapa alasan ini sangatlah wajar. Berikut adalah beberapa penyebab umum mengapa orang memutuskan untuk berhutang:

Hutang sering kali menjadi solusi cepat untuk kebutuhan mendesak, seperti biaya medis, renovasi rumah yang mendesak, atau biaya pendidikan. Dalam situasi seperti ini, berhutang mungkin memang tidak terhindarkan, apalagi jika tidak ada dana darurat yang cukup.

Ini adalah salah satu penyebab utama mengapa banyak orang terjebak dalam utang buruk. Demi meningkatkan gaya hidup, banyak orang menggunakan kartu kredit atau pinjaman untuk membeli barang-barang yang sebenarnya tidak mereka butuhkan. Misalnya, membeli gadget terbaru atau liburan mewah dengan uang pinjaman, padahal kemampuan keuangan sebenarnya belum memadai.

Banyak orang yang berhutang tanpa memahami betul risiko dan konsekuensi dari pinjaman yang mereka ambil. Minimnya literasi keuangan membuat mereka tidak menyadari bagaimana bunga bekerja, atau bagaimana cara mengelola hutang dengan baik.

Banyak juga orang yang mengambil utang untuk keperluan investasi, misalnya memulai bisnis atau membeli properti. utang jenis ini bisa menjadi langkah yang bijak jika dikelola dengan baik, karena tujuannya adalah untuk menghasilkan keuntungan di masa depan.

Setelah mengetahui apa itu hutang dan jenis-jenisnya, penting bagi Sobat untuk tahu bagaimana cara mengelola hutang dengan bijak. Berikut beberapa tips yang bisa Sobat terapkan agar tidak terjebak dalam masalah hutang yang berkepanjangan.

Langkah pertama dalam mengelola hutang adalah dengan membuat anggaran yang jelas. Sobat perlu mengetahui berapa besar penghasilan dan pengeluaran setiap bulan, serta berapa jumlah utang yang harus dibayar. Dengan anggaran yang baik, Sobat bisa menentukan prioritas pembayaran dan menghindari penambahan utang baru.

Jika Sobat memiliki hutang kartu kredit atau pinjaman lainnya, cobalah untuk selalu membayar lebih dari jumlah minimum yang ditagihkan. Dengan membayar jumlah yang lebih besar, Sobat bisa mengurangi bunga yang harus dibayar dan melunasi utang lebih cepat.

Jika Sobat memiliki beberapa utang , utamakan untuk melunasi utang dengan bunga tertinggi terlebih dahulu. Hutang dengan bunga tinggi seperti kartu kredit bisa dengan cepat menjadi beban besar jika tidak segera dilunasi. Dengan fokus melunasi hutang ini, Sobat bisa mengurangi tekanan finansial dalam jangka panjang.

Di era digital seperti sekarang, Sobat bisa memanfaatkan berbagai aplikasi atau layanan keuangan untuk memantau utang dan keuangan secara umum. Salah satunya adalah Moota, yang bisa membantu Sobat memantau transaksi keuangan dengan mudah, termasuk pembayaran cicilan atau utang yang sedang berjalan. Dengan Moota, Sobat bisa lebih disiplin dalam melacak pengeluaran dan memastikan tidak ada cicilan yang terlewat.

Ini adalah prinsip penting dalam mengelola utang. Jangan mengambil utang baru jika Sobat belum selesai melunasi utang yang ada. Menambah utang hanya akan memperbesar beban dan membuat Sobat semakin sulit keluar dari jeratan utang . Fokuslah untuk melunasi utang yang ada sebelum mempertimbangkan pinjaman baru.

Jika Sobat merasa kewalahan dengan jumlah utang yang ada, jangan ragu untuk mencari bantuan. Sobat bisa berkonsultasi dengan ahli keuangan atau mengikuti program restrukturisasi utang dari lembaga keuangan. Jangan biarkan utang membuat Sobat stres, ada banyak solusi yang bisa diambil untuk mengatasinya.

Saat ini, pinjaman online menjadi salah satu solusi cepat bagi banyak orang yang membutuhkan dana mendesak. Namun, perlu diingat bahwa pinjaman online sering kali memiliki bunga yang sangat tinggi. Jika Sobat memutuskan untuk menggunakan pinjaman online, pastikan Sobat memahami semua syarat dan ketentuannya, termasuk berapa besar bunga yang harus dibayar dan kapan jatuh temponya.

Pinjaman online memang bisa menjadi solusi sementara, tapi jangan jadikan ini sebagai kebiasaan. Gunakan dengan bijak dan hanya jika benar-benar mendesak.

Sobat, utang adalah bagian dari kehidupan yang mungkin tidak bisa kita hindari, tapi dengan pengelolaan yang bijak, utang tidak harus menjadi beban yang menyesakkan. Kuncinya adalah memahami jenis-jenis utang , membuat anggaran yang jelas, dan selalu disiplin dalam membayar cicilan.

Hindari godaan untuk berhutang demi kebutuhan konsumtif, dan jika Sobat terpaksa harus berhutang, pastikan Sobat sudah mempertimbangkan kemampuan untuk melunasinya. Gunakan alat seperti Moota untuk membantu memantau kondisi keuangan Sobat, sehingga tidak ada pembayaran yang terlewat atau utang yang semakin menumpuk.

Yuk, mulai sekarang kelola hutang dengan bijak, dan jangan biarkan hutang menguasai hidup Sobat!

Apa sih yang pertama kali terlintas di pikiran Anda ketika mendengar istilah "literasi keuangan" atau melek finansial? Bagi sebagian orang, istilah ini mungkin terdengar berat dan hanya relevan untuk pakar ekonomi. Padahal, literasi keuangan sebenarnya sangat penting untuk semua orang, termasuk kita yang sehari-hari mengatur keuangan pribadi atau keluarga.

Literasi keuangan bisa diartikan sebagai kemampuan kita dalam memahami, mengelola, dan membuat keputusan dalam kelola uang dengan bijak. Di tengah dinamika ekonomi yang cepat berubah, semakin penting bagi kita untuk memiliki pemahaman yang baik tentang bagaimana uang bekerja. Nah, di artikel ini, kita akan bahas secara santai namun mendalam tentang pentingnya melek finansial, dan bagaimana Sobat bisa meningkatkan literasi keuangan untuk mencapai kesejahteraan finansial. Yuk, simak!

Secara sederhana, literasi keuangan adalah kemampuan untuk memahami dan menggunakan berbagai keterampilan keuangan, termasuk pengelolaan uang, investasi, budgeting, hingga memahami bagaimana bunga bekerja. Dengan pengetahuan 'melek finansial' yang baik, kita dapat mengelola pendapatan, pengeluaran, tabungan, dan investasi dengan lebih bijak. Bukan hanya sekadar tahu cara menghitung uang, tapi lebih dari itu, pengetahuan finansial berarti mampu membuat keputusan finansial yang cerdas.

Di era modern ini, banyak aspek kehidupan kita yang sangat dipengaruhi oleh keuangan, dari urusan pribadi hingga keluarga. melek finansial akan membantu kita untuk:

Tanpa literasi keuangan yang cukup, kita bisa terjebak dalam siklus hutang, kebingungan mengatur pengeluaran, atau bahkan kehilangan peluang untuk memperbaiki kondisi finansial.

Kenapa sih pengetahuan finansial itu penting? Salah satu alasan utamanya adalah karena literasi keuangan dapat memberikan Anda kontrol lebih besar atas kehidupan finansial Anda. Dengan pemahaman yang lebih baik tentang bagaimana uang bekerja, Anda bisa lebih mudah mencapai tujuan keuangan, entah itu membeli rumah, memulai bisnis, atau bahkan mencapai kebebasan finansial.

Berikut beberapa alasan mengapa melek finansial sangat penting:

Salah satu masalah terbesar yang sering dihadapi oleh banyak orang adalah utang yang tidak terkendali. Tanpa literasi keuangan yang baik, kita mungkin tergoda untuk memanfaatkan fasilitas kredit tanpa mempertimbangkan kemampuan untuk melunasinya. Misalnya, banyak orang yang terjebak dalam utang kartu kredit hanya karena tidak paham bagaimana bunga kredit bekerja. Dengan literasi keuangan, Sobat bisa menghindari jebakan utang yang bisa menghancurkan kondisi finansial.

Mengelola uang bukan hanya soal mencatat pemasukan dan pengeluaran, tetapi juga memahami bagaimana kita bisa memanfaatkan uang tersebut sebaik mungkin. Literasi keuangan mengajarkan kita cara membuat anggaran, menentukan prioritas pengeluaran, serta menabung dan berinvestasi. Dengan pengelolaan uang yang baik, kita bisa mengurangi stres akibat masalah finansial.

Sobat, siapa sih yang nggak ingin punya masa depan keuangan yang aman? Dengan literasi keuangan, kita bisa mulai merencanakan masa depan dengan lebih baik. Apakah itu untuk membeli rumah, menyekolahkan anak, atau mempersiapkan dana pensiun, semua itu membutuhkan perencanaan finansial yang matang. Dengan literasi keuangan yang baik, Anda bisa mencapai tujuan finansial dengan lebih efektif.

Banyak orang yang tertarik untuk berinvestasi, tapi belum paham betul bagaimana caranya. Literasi keuangan bisa membantu Anda memahami berbagai jenis investasi, risikonya, dan bagaimana mengelola portofolio investasi Anda. Sehingga, Anda bisa memaksimalkan potensi keuntungan dan meminimalkan risiko kerugian.

Sobat, pengetahuan finansial bukan sesuatu yang instan, tapi bisa dipelajari dan ditingkatkan seiring waktu. Berikut beberapa langkah praktis yang bisa Sobat lakukan untuk meningkatkan literasi keuangan:

Langkah pertama dalam meningkatkan literasi keuangan adalah dengan memahami dasar-dasar pengetahuan finansial. Sobat bisa mulai dengan mempelajari konsep dasar seperti inflasi, deflasi, bunga majemuk, dan diversifikasi. Banyak sumber daya online yang bisa diakses secara gratis, seperti artikel keuangan, video edukasi, hingga podcast.

Salah satu alat praktis yang bisa membantu dalam literasi keuangan adalah Moota. Dengan Moota, Sobat bisa melacak dan memonitor semua transaksi bank secara otomatis, membantu Sobat lebih memahami ke mana uang mengalir setiap bulannya. Jadi, Sobat bisa mengelola pengeluaran dengan lebih bijak!

Salah satu keterampilan penting dalam literasi keuangan adalah kemampuan untuk membuat anggaran. Dengan anggaran, Sobat bisa tahu berapa banyak uang yang masuk dan keluar setiap bulan, serta menentukan prioritas pengeluaran. Mulailah dengan mencatat semua sumber pendapatan dan kemudian alokasikan untuk kebutuhan seperti tagihan, tabungan, dan hiburan.

Kunci keberhasilan dari anggaran bukan hanya membuatnya, tapi juga mematuhinya. Jangan sampai anggaran hanya jadi catatan tanpa diikuti, ya!

Ada banyak produk keuangan yang tersedia saat ini, seperti kartu kredit, pinjaman, asuransi, dan produk investasi. Penting untuk memahami cara kerja produk-produk ini sebelum menggunakannya. Misalnya, jika Sobat ingin menggunakan kartu kredit, pastikan Sobat memahami cara bunga kredit dihitung dan kapan jatuh tempo pembayaran.

Selain itu, jika Sobat tertarik untuk berinvestasi, pelajari dulu produk-produk investasi yang tersedia, seperti saham, obligasi, reksa dana, atau deposito. Dengan pemahaman yang baik, Sobat bisa membuat keputusan yang lebih bijak.

Literasi keuangan bukan soal langsung tahu segalanya. Proses ini memerlukan waktu dan pembelajaran terus-menerus. Jangan ragu untuk bertanya kepada orang-orang yang lebih paham, mengikuti perkembangan topik finansial, atau membaca buku tentang finansial. Semakin banyak Sobat belajar, semakin mudah memahami konsep keuangan yang mungkin sebelumnya terasa rumit.

Salah satu cara terbaik untuk meningkatkan literasi keuangan adalah dengan berinvestasi dalam pendidikan finansial. Tidak perlu kursus yang mahal, Sobat bisa mulai dari yang sederhana, seperti membaca buku, mengikuti seminar, atau bahkan diskusi online tentang keuangan. Yang penting adalah terus memperkaya pengetahuan tentang bagaimana uang bekerja dan cara terbaik untuk mengelolanya.

Saat ini, perkembangan teknologi membuat melek finansial semakin penting. Di era digital ini, akses terhadap berbagai produk keuangan semakin mudah, baik itu perbankan digital, layanan investasi online, atau bahkan aplikasi untuk mengelola pengeluaran. Namun, kemudahan ini juga memiliki risiko jika kita tidak paham betul cara menggunakannya.

Misalnya, dengan adanya banyak aplikasi pinjaman online yang menawarkan kredit cepat, kita bisa dengan mudah terjebak dalam utang jika tidak bijak menggunakannya. Oleh karena itu, melek finansial menjadi sangat penting agar kita bisa memanfaatkan teknologi keuangan dengan cerdas dan tidak jatuh ke dalam jebakan utang.

Di sinilah Moota hadir sebagai salah satu alat yang membantu Sobat dalam memantau transaksi keuangan secara lebih efisien. Dengan Moota, Sobat bisa melihat setiap transaksi bank secara real-time, sehingga bisa langsung tahu kondisi keuangan dan melakukan tindakan yang diperlukan.

Sobat, generasi muda adalah generasi yang akan menghadapi tantangan finansial yang berbeda dengan generasi sebelumnya. Oleh karena itu, penting sekali bagi mereka untuk melek finansial sejak dini. Mengajarkan kepada anak-anak dan remaja agar melek finansial bisa dimulai dari hal-hal sederhana, seperti mengenalkan konsep menabung, memahami nilai uang, atau bahkan belajar tentang investasi kecil-kecilan.

Dengan membekali generasi muda dengan literasi keuangan yang baik, kita bisa membantu mereka mempersiapkan masa depan yang lebih cerah. Mereka akan lebih siap menghadapi tantangan ekonomi di masa depan dan mampu membuat keputusan finansial yang cerdas.

Sobat, literasi keuangan adalah kunci untuk mencapai kesejahteraan finansial dan kebebasan dalam mengelola uang. Dengan memahami cara kerja keuangan, kita bisa membuat keputusan yang lebih bijak, menghindari utang yang berlebihan, dan merencanakan masa depan dengan lebih baik.

Meningkatkan pengetahuan finansial bukanlah sesuatu yang sulit, asalkan kita mau belajar dan terus mengasah keterampilan melek finansial kita. Mulailah dari hal-hal kecil, seperti membuat anggaran, mempelajari produk keuangan, hingga memanfaatkan teknologi seperti Moota untuk memantau transaksi keuangan.

Jadi, tunggu apa lagi? Yuk, mulai tingkatkan melek finansial Anda dan wujudkan masa depan finansial yang lebih baik!

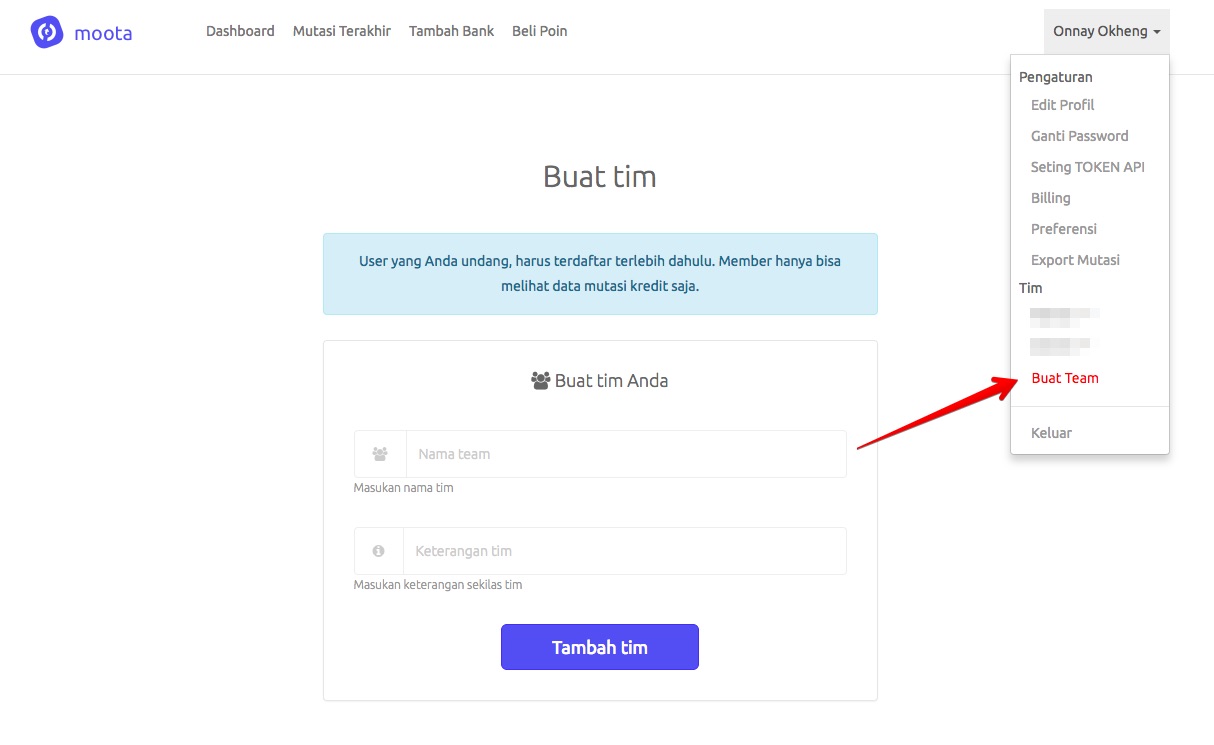

Anda mempunyai tim cs/admin yang banyak?

Ingin memberikan akses kepada mereka, akan tetapi tidak mau memberikan data akun iBanking serta ingin membatasi akses hanya mutasi kredit saja?

Sekarang Anda bisa memberikan akses mutasi kepada para admin/cs Anda.

Serta Anda mengaturnya dengan membuatkan group/tim di Moota.

Anda bisa mengatur mutasi yang bisa dilihat hanya kredit saja, debit saja, atau debit dan kredit.

Langkahnya sangat mudah, silahkan ikuti tutorial di bawah ini:

Dengan membuat tim, kelebihannya:

✓ Anda bisa kelola siapa saja yang bisa akses ke akun Moota Anda.

✓ Setiap tim Anda hanya bisa mengecek mutasi sesuai pengaturan Anda.

✓ Tim Anda tidak bisa mengakses pengaturan maupun menambah akun bank.

✓ Tim Anda tidak bisa mengetahui berapa total saldo di rekening Anda.

Dengan fitur untuk pengelolaan ini, tim Anda bisa fokus dengan pengecekkan mutasi masuk saja tanpa perlu gangguan pengeluaran transaksi Anda. 😀

Caranya sangat mudah:

Untuk menambahkan tim,

Silahkan beritahu tim Anda untuk mengecek email undangan mereka.

Mereka akan diminta untuk daftar terlebih dahulu, tidak usah beli poin.

Mudah bukan?

Semoga fitur ini bisa membantu dan mengatasi masalah Anda.

Silahkan simak tutorial untuk cara integrasi Moota dengan aMember

[display-posts category_id="2"]

Keterangan dari Bank merupakan kode-kode khusus yang memang berasal dan diperuntukan bagi pihak Bank.

Dengan Moota, Anda bisa menandai setiap transaksi agar mudah diingat dan sesuai dengan kebutuhan Anda.

[display-posts category_id="2"]