Tips Kelola Keuangan Pribadi sering berhenti jadi niat karena kita kelelahan memikirkan banyak aturan sekaligus. Padahal, ada jalan yang lebih santai tapi tetap terukur. Hook cepatnya begini: Bank Indonesia menargetkan inflasi 2025 di kisaran 2,5 persen plus minus 1 persen sehingga harga diperkirakan relatif terkendali, ini penting sebagai patokan imbal hasil investasi paling dasar. Bank Indonesia Di saat yang sama, skema paylater tumbuh kencang di 2025 dan bikin banyak orang tergoda belanja di luar kebutuhan, jadi perlu strategi supaya tidak kebablasan. OJK Nah, kita rangkum insight dari Pak Purbaya Yudhi Sadewa, Menteri Keuangan RI per 8 September 2025, lalu kita terjemahkan ke langkah harian yang realistis buat Kita dan Anda. Reuters

Kita bicara semua pekerja yang ingin hidup lebih tenang secara finansial tanpa harus jadi super hemat yang menyiksa. Cocok untuk Anda yang baru mulai kerja dan tinggal dengan orang tua, sampai yang sudah mandiri dan ingin menata portofolio investasi bertahap. Relevan juga untuk tim kecil pelaku UMKM atau pekerja kreatif yang pendapatannya fluktuatif. Esensinya sama: sisihkan sebagian gaji secara konsisten, atur prioritas utang dan dana darurat, lalu naikkan kelas investasi seiring naiknya pengetahuan. Pesan Pak Purbaya juga menegaskan pentingnya belanja sesuai kebutuhan, bukan untuk pamer, agar kualitas hidup tetap sehat dan tujuan jangka panjang tidak terganggu.

Intinya sederhana dan membumi. Saat baru punya penghasilan, jangan langsung menghabiskan semuanya. Jika masih tinggal dengan orang tua, bisa menabung agresif hingga 50 persen karena sebagian biaya hidup ditanggung. Jika sudah mandiri, targetkan menabung sekitar 30 persen dari gaji setiap bulan. Simpan dulu di tabungan atau deposito sebagai pijakan awal karena mudah dicairkan dan relatif stabil untuk mengejar inflasi yang terkendali. Setelah itu, baru bertahap ke instrumen pemerintah seperti ORI yang cocok untuk individu, dilanjut reksa dana pendapatan tetap, reksa dana saham, hingga saham langsung saat ilmunya cukup. Prinsipnya, naik kelas perlahan sambil belajar sehingga risiko sesuai kemampuan. Kementerian Keuangan

Mulai sekarang selagi arus kas positif. Begitu gajian masuk, lakukan autopilot menyisihkan tabungan sebelum belanja. Saat saldo dana darurat sudah memadai dan deposito tercapai, baru geser sebagian ke ORI untuk menerima kupon tetap dari negara. Setelah terbiasa, tambah eksposur ke reksa dana pendapatan tetap, lalu ke reksa dana saham saat horizon lebih panjang. Masuk ke saham langsung saat Anda sudah paham dasar-dasar analisis dan siap menghadapi fluktuasi. Momentum juga ditentukan kondisi makro, namun target inflasi yang terjaga memberi ruang untuk melangkah tanpa tergesa. Bank Indonesia+1

Di fase mulai, gabungkan tabungan operasional dan deposito untuk keamanan likuid. Naik satu tingkat, alokasikan sebagian ke ORI sebagai pintu masuk instrumen negara yang ramah pemula. Level berikutnya, gunakan platform reksa dana tepercaya untuk produk pendapatan tetap dan saham, tetap pahami risiko dan biaya. Saat sudah mahir, barulah mempertimbangkan saham langsung di pasar modal. Emas bisa dipakai sebagai pelindung nilai sebagian kecil portofolio, terutama saat Anda ingin diversifikasi yang mudah dipahami. Semua ini akan terasa lebih nyaman bila arus kas tercatat rapi sehingga Anda tahu porsi yang aman untuk dipindahkan tiap bulan. Kementerian Keuangan

Alasannya dua. Pertama, disiplin kecil yang berulang mengalahkan rencana besar yang tidak jalan. Otomatisasi sisihkan gaji membuat keputusan finansial tidak bergantung pada mood. Kedua, risiko dan imbal hasil harus sejalan pengetahuan. Deposito dan ORI menjaga nilai dari inflasi dan memberi waktu belajar. Reksa dana memperkenalkan volatilitas yang wajar dengan manajer investasi di belakangnya. Saham memberi potensi lebih tinggi, tetapi butuh ilmu yang memadai agar tidak terombang-ambing euforia. Pak Purbaya juga mengingatkan agar mewaspadai penawaran imbal hasil yang tidak masuk akal, sebab di dunia investasi yang terdengar terlalu indah umumnya memang tidak benar. Prinsip kehati-hatian ini makin relevan ketika instrumen kredit konsumtif seperti paylater naik daun dan bisa menggerus kemampuan menabung jika tidak dikendalikan. OJK

Catat pemasukan dan pengeluaran tiga puluh hari untuk melihat pola. Tetapkan porsi tabungan 30 persen jika Anda mandiri, atau sampai 50 persen jika biaya hidup sebagian ditanggung keluarga. Disiplin pada prioritas: bila penghasilan pas-pasan dan ada utang berbunga, dahulukan melunasi utang ketimbang mengejar investasi spekulatif. Return investasi belum tentu mengalahkan bunga utang, maka fokus kurangi beban dahulu agar gerak longgar.

Bangun dana darurat di tabungan atau deposito sesuai kebutuhan. Untuk Anda yang lajang, targetkan minimal tiga sampai enam bulan biaya hidup. Untuk yang berkeluarga, naikkan jadi enam sampai dua belas bulan. Dana ini membuat kita tidak “merusak” rencana investasi ketika ada kejutan.

Saat dana darurat aman, sisihkan sebagian ke ORI sebagai batu loncatan investasi negara. Lanjutkan dengan reksa dana pendapatan tetap untuk stabilitas arus kupon, kemudian tambah porsi reksa dana saham untuk pertumbuhan jangka panjang. Masuk ke saham langsung setelah Anda belajar fundamental dan teknikal dasar. Jangan tergesa ikut tren atau FOMO karena setiap instrumen punya siklus dan risiko sendiri. BI dan pemerintah menjaga inflasi di kisaran sasaran, namun volatilitas pasar tetap ada, jadi pemahaman dan horizon waktu adalah kunci. Bank Indonesia

Bedakan antara kebutuhan dan gaya hidup. Tidak masalah membeli barang mahal jika memang menunjang produktivitas dan ada manfaat ekonominya, misalnya laptop kerja yang mempercepat output. Yang perlu dibatasi adalah belanja untuk pamer. Bila perlu, ubah kebiasaan mahal yang tidak menambah nilai, misalnya terlalu sering makan di luar, menjadi kebiasaan yang lebih efisien namun tetap sehat.

Produk ini berguna saat benar-benar kepepet dan jangka pendek, tetapi bisa menjebak jika dipakai untuk konsumsi yang tidak perlu. Tumbuhnya BNPL menunjukkan minat tinggi, namun disiplin Anda yang menentukan kesehatan kas. Atur plafon kecil, bayar lunas tepat waktu, dan jangan menumpuk cicilan hanya untuk mengejar sensasi diskon sesaat. OJK

Dunia investasi keras dan penuh janji muluk. Pak Purbaya mengajak untuk mempelajari instrumen dan faktor penggeraknya sebelum terjun, sehingga keputusan tidak spekulatif. Perkuat literasi keuangan dari sumber resmi dan data kredibel, lalu naikkan porsi risiko sejalan dengan kemampuan analisis. Dengan cara ini, kalau tidak untung besar, setidaknya Anda tidak merugi besar.

Insight yang kita pakai di atas merujuk pada pandangan Pak Purbaya Yudhi Sadewa, ekonom yang per 8 September 2025 dilantik sebagai Menteri Keuangan RI. Sebelumnya beliau memimpin Lembaga Penjamin Simpanan sejak 2020 dan memiliki rekam jejak panjang di kebijakan ekonomi. Konteks ini penting supaya Kita dan Anda mengerti landasan pandangan beliau tentang disiplin fiskal dan investasi bertahap. Reuters

Strategi rapi di atas butuh eksekusi yang tanpa hambatan. Untuk urusan pencatatan pemasukan dari berbagai kanal, Moota bisa membantu menata arus kas harian secara otomatis. Transfer bank, Virtual Account, dan QRIS bisa terdeteksi cepat, notifikasi real time memudahkan Anda melacak kapan uang benar-benar masuk. Dengan pencatatan yang bersih, keputusan tabung dan investasi tiap bulan jadi lebih konsisten karena berbasis data, bukan perasaan.

Kalau Anda ingin bereksperimen dengan etalase online milik sendiri supaya mudah A B test promosi dan alur checkout tanpa ketergantungan platform, pertimbangkan Traksee. Kita dan Anda bisa gabung waiting list di traksee.com lalu mengatur halaman, banner, dan tombol bayar sesuai kebutuhan. Ini membantu menjaga ritme pemasukan agar tabungan dan alokasi investasi tidak tersendat.

Tujuan akhirnya bukan sekadar menabung, tetapi membangun hidup finansial yang ringan di kepala. Simpan sebagian gaji lebih dulu, selesaikan utang berbunga, lalu naiki tangga investasi setahap demi setahap. Pegang prinsip kehati-hatian, hindari godaan paylater yang tidak perlu, dan jangan FOMO. Pemerintah dan BI menargetkan inflasi yang terjaga; gunakan itu sebagai landasan untuk memilih instrumen sesuai horizon waktu. Dengan langkah kecil yang konsisten, Kita dan Anda bisa memelihara daya beli dan menumbuhkan aset tanpa mengorbankan kualitas hidup. Bank Indonesia

Profil dan pelantikan Menteri Keuangan Purbaya Yudhi Sadewa, 8 September 2025. Reuters

Target inflasi Indonesia 2024 hingga 2025 oleh Bank Indonesia. Bank Indonesia

Rilis Bank Indonesia soal inflasi terkendali 2025. Bank Indonesia

Definisi dan materi ORI untuk investor individu. Kementerian Keuangan

Data pertumbuhan pembiayaan BNPL dan konteks kehati-hatian. OJK

Di generasi akhir-akhir ini makin banyak orang yang menginginkan kepraktisan, sama bahkan dalam berbisnis anak-anak muda ini ingin bekerja dan menghasilkan uang tidak lagi harus selalu pergi ke kantor. Sebenernya kita bisa kok mengelola bisnis dari rumah dengan memanfaatkan teknologi dan internet. Nah, di artikel ini, kita akan membahas tuntas tentang bagaimana cara memulai dan mengelola bisnis dari rumah di tahun 2025. Yuk, simak baik-baik!

Sebelum membahas lebih jauh, kita perlu tahu dulu nih kenapa sih bisnis dari rumah itu semakin populer? Simpelnya, bisnis dari rumah menawarkan fleksibilitas dan kemudahan yang nggak bisa kita dapatkan kalau kerja di kantor. Kita bisa mengatur sendiri jam kerja, punya lebih banyak waktu untuk keluarga, dan yang paling penting, kita bisa menjadi bos untuk diri sendiri.

Sebenarnya, tidak ada waktu yang benar-benar "tepat" untuk memulai bisnis dari rumah. Yang penting adalah kita punya niat, tekad, dan persiapan yang matang. Tapi, ada beberapa momen yang bisa menjadi momentum yang baik untuk memulai bisnis dari rumah:

Mencari ide bisnis dari rumah itu sebenarnya gampang-gampang susah. Kita perlu riset dan observasi yang cermat untuk menemukan ide yang paling pas dengan minat, kemampuan, dan kondisi pasar. Nah, berikut ini adalah beberapa cara mencari ide bisnis dari rumah:

Pada dasarnya, semua orang memiliki potensi untuk sukses berbisnis dari rumah. Tidak ada batasan usia, pendidikan, atau pengalaman. Namun, ada beberapa karakteristik yang membuat seseorang lebih mungkin berhasil dalam menjalankan bisnis dari rumah:

Selain karakteristik-karakteristik di atas, ada juga beberapa faktor lain yang dapat mendukung kesuksesan seseorang dalam berbisnis dari rumah, antara lain:

Memulai dan mengelola bisnis dari rumah membutuhkan perencanaan yang matang dan tindakan yang terarah. Berikut adalah langkah-langkah yang dapat Anda ikuti:

Dengan mengikuti langkah-langkah di atas dan memiliki karakteristik-karakteristik yang dibutuhkan, Anda dapat memulai dan mengelola bisnis dari rumah dengan sukses.

Selain langkah-langkah di atas, ada satu hal lagi yang penting untuk diperhatikan, yaitu pengelolaan keuangan bisnis. Nah, untuk memudahkan kita dalam mengelola keuangan bisnis dari rumah, kita bisa memanfaatkan platform Moota.co. Moota.co adalah platform yang menyediakan berbagai fitur untuk membantu kita mengelola keuangan bisnis, mulai dari pencatatan transaksi, pembuatan laporan keuangan, hingga pembayaran. Dengan Moota.co, kita bisa lebih fokus mengembangkan bisnis kita tanpa perlu khawatir dengan masalah keuangan.

Mengelola bisnis dari rumah di tahun 2025 bukanlah hal yang mustahil. Dengan persiapan yang matang, strategi yang tepat, dan pemanfaatan teknologi, kita bisa sukses menjalankan bisnis dari rumah. Jangan lupa untuk terus belajar, berinovasi, dan beradaptasi dengan perubahan. Selamat mencoba dan semoga sukses!

Bisnis online sekarang udah jadi hal yang lumrah. Tapi, seringkali kita terpaku pada platform-platform besar seperti Tokopedia, Shopee, dan lainnya. Padahal, ada banyak peluang untuk berjualan online di luar marketplace. Dalam podcast kali ini, Kita ngobrol bareng Mang Andi, seorang pengusaha yang juga menggunakan platform Saas bernama Loops.id.

Selain itu Kita bahas banyak hal, mulai dari pentingnya traffic dan penawaran, perbedaan marketplace vs. landing page, model reseller, hingga fokus pada produk digital.

Sebelum kita lanjut, penting buat kita ngerti dulu kenapa sih kita perlu jualan di luar marketplace?

Lantas, gimana sih cara jualan online di luar marketplace?

1. Menentukan Target Pasar: Langkah pertama adalah menentukan target pasar kita dengan jelas. Siapa target pelanggan kita? Apa kebutuhan dan keinginan mereka? Dengan memahami target pasar, kita bisa mengembangkan strategi pemasaran yang lebih efektif.

2. Membangun Traffic: Setelah menentukan target pasar, langkah selanjutnya adalah membangun traffic. Bagaimana cara mendatangkan pengunjung ke website atau landing page kita? Beberapa strategi yang bisa dilakukan antara lain:

3. Menciptakan Penawaran yang Menarik: Setelah berhasil mendatangkan traffic, langkah selanjutnya adalah menciptakan penawaran yang menarik bagi pengunjung. Penawaran yang menarik bisa berupa:

4. Membangun Hubungan dengan Pelanggan: Setelah melakukan penjualan, penting untuk membangun hubungan yang baik dengan pelanggan. Beberapa cara untuk membangun hubungan dengan pelanggan antara lain:

Salah satu hal penting yang dibahas dalam podcast adalah perbedaan antara marketplace dan landing page.

Kelebihan Marketplace:

Kekurangan Marketplace:

Kelebihan Landing Page:

Kekurangan Landing Page:

Ada beberapa model bisnis online yang bisa dipilih, antara lain:

Penting untuk memilih model bisnis yang sesuai dengan kemampuan dan minat kita.

Menjual produk digital memiliki beberapa keuntungan dibandingkan produk fisik, antara lain:

Contoh produk digital yang bisa dijual antara lain:

Motivasi adalah faktor penting dalam kesuksesan bisnis. Ada tiga faktor utama yang mendorong pebisnis untuk bertahan dan berkembang:

LoopsE, platform yang digunakan Mang Andi untuk mengelola leads dan pesan WhatsApp, juga memiliki rencana pengembangan ke depan. Salah satu rencana pengembangan LoopsE adalah menambahkan fitur untuk mendukung transaksi produk digital.

Selain fokus pada penjualan dan pengembangan produk, pengelolaan keuangan bisnis juga merupakan hal yang krusial. Untuk memudahkan pengelolaan keuangan bisnis, Anda bisa memanfaatkan Moota. Moota adalah platform yang membantu Anda memantau transaksi bank secara real-time, membuat laporan keuangan, dan mengelolaInvoice dengan mudah. Dengan Moota, Anda bisa lebih fokus pada pengembangan bisnis Anda tanpa perlu khawatir tentang masalah keuangan.

Jualan online di luar marketplace memiliki potensi yang besar, tetapi juga memiliki tantangan tersendiri. Dengan memahami strategi yang tepat, membangun traffic yang berkualitas, dan menciptakan penawaran yang menarik, kita bisa sukses dalam berjualan online di luar marketplace. Jangan lupa untuk memanfaatkan platform seperti Moota untuk mempermudah pengelolaan keuangan bisnis Anda.

Jika Anda tertarik untuk memulai bisnis online, saya sarankan untuk melakukan riset terlebih dahulu dan mempelajari berbagai model bisnis yang ada. Setelah itu, pilih model yang sesuai dengan kemampuan dan minat Anda. Jangan takut untuk memulai, karena dengan usaha dan kerja keras, Anda pasti bisa sukses.

Semoga artikel ini bermanfaat!

Jangan sampai ketinggalan untuk berkembang saat ini, membangun brand awareness atau kesadaran merek menjadi semakin krusial bagi kesuksesan bisnis. Tahun 2025 membawa tantangan dan peluang baru dalam dunia pemasaran. Bagaimana caranya agar merek kita tetap relevan dan diingat oleh audiens di tengah persaingan yang semakin ketat? Mari kita bahas strategi-strategi jitu untuk membangun brand awareness di tahun 2025.

Mungkin Anda bertanya, kenapa sih brand awareness begitu penting? Di tengah banjirnya informasi dan pilihan produk, brand awareness berfungsi sebagai pembeda. Ia membantu audiens mengenali, mengingat, dan pada akhirnya memilih merek Anda dibandingkan kompetitor.

Sebenarnya, membangun brand awareness adalah proses berkelanjutan. Namun, ada beberapa momen penting yang perlu diperhatikan:

awareness harus berada di platform online.

Membangun brand awareness membutuhkan kolaborasi dari berbagai pihak dalam perusahaan, mulai dari tim pemasaran, tim konten, tim media sosial, hingga tim customer service.

Membangun brand awareness di tahun 2025 memerlukan pendekatan yang adaptif dan inovatif, mengingat lanskap digital yang terus berubah. Berikut strategi dan langkah praktis yang bisa Anda terapkan:

Dengan menerapkan strategi yang lebih detail dan terarah ini, Anda akan lebih siap membangun brand awareness yang kuat dan relevan di tahun 2025 dan seterusnya. Ingatlah, adaptasi terhadap perubahan dan inovasi adalah kunci untuk tetap kompetitif di era digital yang dinamis ini.

Libur akhir tahun selalu menjadi momen yang ditunggu-tunggu. Selain menjadi waktu untuk bersantai, ini juga kesempatan yang pas untuk berkumpul dengan keluarga atau menjelajahi tempat baru. Namun, tanpa perencanaan keuangan yang matang, liburan bisa menjadi beban finansial. Agar libur akhir tahun 2024 Anda tetap seru tanpa bikin dompet jebol, yuk kita bahas cara mengatur keuangan dengan santai tapi tetap profesional.

Libur akhir tahun biasanya diwarnai dengan berbagai pengeluaran tambahan, seperti tiket perjalanan, penginapan, belanja oleh-oleh, hingga makan-makan. Jika tidak direncanakan, anggaran bisa dengan mudah membengkak. Selain itu, mempersiapkan keuangan sejak awal membuat Anda lebih tenang saat menikmati liburan tanpa khawatir soal pengeluaran yang tak terduga.

Perencanaan keuangan yang baik juga membantu Anda dalam menghadapi berbagai situasi tak terduga yang mungkin terjadi selama liburan. Misalnya, Anda mungkin perlu mengeluarkan uang lebih untuk biaya medis atau keperluan mendadak lainnya. Dengan perencanaan yang matang, Anda dapat menghadapi situasi tersebut tanpa perlu khawatir soal keuangan.

Langkah pertama adalah menentukan anggaran maksimal yang bisa Anda alokasikan untuk liburan. Pastikan anggaran ini realistis, sesuai dengan kemampuan finansial Anda, dan tidak mengganggu kebutuhan sehari-hari.

Tips menentukan anggaran:

Agar lebih mudah memonitor anggaran, Anda bisa memanfaatkan fitur tracking transaksi dari Moota. Dengan notifikasi mutasi yang real-time, Anda jadi lebih sadar setiap kali ada pengeluaran.

Menentukan anggaran maksimal juga membantu Anda dalam merencanakan liburan dengan lebih baik. Anda bisa membuat perencanaan yang sesuai dengan anggaran yang telah ditentukan, sehingga tidak ada pengeluaran yang tidak terduga. Dengan demikian, liburan Anda bisa lebih tenang dan menyenangkan.

Memilih destinasi yang sesuai dengan anggaran adalah langkah penting untuk menghindari pengeluaran yang tidak perlu. Anda tidak perlu jauh-jauh ke luar negeri jika ternyata ada tempat wisata lokal yang menarik dan lebih ramah di kantong.

Hal yang perlu dipertimbangkan:

Mengeksplorasi destinasi lokal juga bisa menjadi pengalaman yang menyenangkan. Selain lebih hemat, Anda juga bisa lebih mengenal budaya dan keindahan tempat-tempat di sekitar Anda. Destinasi lokal seringkali menyimpan keindahan yang tak kalah dengan destinasi internasional.

Jangan tunggu bulan Desember untuk mulai menabung! Semakin cepat Anda mulai, semakin ringan beban finansial Anda. Tetapkan target tabungan khusus untuk liburan dan disiplin mencapainya.

Tips menabung efektif:

Menabung dari sekarang juga memberi Anda lebih banyak waktu untuk mengumpulkan dana yang cukup. Dengan demikian, Anda tidak perlu khawatir tentang kekurangan uang saat liburan tiba. Disiplin dalam menabung juga membantu Anda dalam mengelola keuangan dengan lebih baik.

Libur akhir tahun sering dihiasi dengan berbagai promo, mulai dari diskon tiket pesawat hingga cashback belanja. Jangan ragu untuk memanfaatkannya demi menghemat anggaran.

Cara mencari promo terbaik:

Namun, tetap bijak ya. Jangan sampai tergoda promo hingga membeli hal yang sebenarnya tidak Anda butuhkan. Memanfaatkan promo dan diskon dengan bijak dapat membantu Anda menghemat lebih banyak uang untuk digunakan keperluan lain selama liburan.

Rencana perjalanan yang jelas akan membantu Anda mengontrol pengeluaran selama liburan. Tentukan aktivitas harian, tempat yang ingin dikunjungi, dan jadwal makan agar tidak boros waktu maupun uang.

Manfaat menyusun itinerary:

Rencana perjalanan yang baik juga memberi Anda gambaran yang lebih jelas tentang apa yang akan dilakukan selama liburan. Anda bisa merencanakan segala sesuatunya dengan lebih baik, sehingga liburan menjadi lebih teratur dan terencana. Dengan itinerary yang jelas, Anda juga bisa menghindari pengeluaran yang tidak perlu.

Meskipun sudah membuat anggaran, dana darurat tetap penting untuk mengantisipasi hal-hal tak terduga, seperti tiket yang hilang atau biaya medis. Dana darurat ini sebaiknya tidak diambil dari anggaran liburan utama.

Tips mengelola dana darurat:

Dana darurat juga memberi Anda rasa tenang dan aman selama liburan. Anda tidak perlu khawatir jika tiba-tiba ada pengeluaran tak terduga, karena sudah memiliki dana cadangan yang bisa digunakan sewaktu-waktu. Selalu siap dengan dana darurat adalah langkah bijak dalam mengelola keuangan.

Menggunakan uang elektronik atau kartu debit bisa membantu Anda lebih disiplin dalam mengatur pengeluaran. Selain itu, banyak e-wallet yang menawarkan promo menarik saat digunakan untuk belanja atau membayar transportasi.

Manfaat uang elektronik:

Dengan menggunakan uang elektronik, Anda juga bisa lebih mudah dalam mengelola pengeluaran. Anda bisa melacak setiap transaksi yang dilakukan, sehingga lebih mudah dalam memonitor anggaran. Selain itu, uang elektronik juga lebih praktis dan aman dibandingkan membawa uang tunai dalam jumlah besar.

Meski sudah merencanakan dengan baik, ada beberapa kesalahan yang sering terjadi dan perlu dihindari:

Menghindari kesalahan-kesalahan tersebut membantu Anda dalam mengelola keuangan dengan lebih baik. Dengan demikian, liburan Anda bisa lebih terencana dan bebas dari masalah keuangan. Selalu berhati-hati dalam mengelola pengeluaran adalah kunci untuk menikmati liburan tanpa beban.

Mengatur keuangan untuk libur akhir tahun memang membutuhkan sedikit usaha, tetapi hasilnya sepadan. Anda bisa menikmati momen liburan tanpa khawatir dengan kondisi keuangan setelahnya. Dengan perencanaan yang matang dan alat bantu seperti Moota, segala transaksi keuangan dapat terpantau dengan mudah, sehingga Anda lebih fokus pada keseruan liburan.

Nikmati setiap momen liburan dengan tenang dan tanpa beban. Dengan perencanaan keuangan yang baik, Anda bisa lebih fokus pada hal-hal menyenangkan selama liburan. Manfaatkan setiap kesempatan untuk menciptakan kenangan indah bersama keluarga dan teman-teman. Selamat menikmati liburan!

Libur akhir tahun adalah momen yang berharga, baik untuk relaksasi maupun menjalin hubungan lebih erat dengan keluarga dan teman. Dengan mengatur keuangan secara bijak, Anda bisa menciptakan pengalaman liburan yang tak hanya seru, tetapi juga bebas dari beban finansial. Jadi, tunggu apa lagi? Mulailah rencanakan liburan Anda dari sekarang, dan jadikan libur akhir tahun 2024 sebagai momen yang penuh kenangan manis.

Mengakhiri artikel dengan tips mengatur keuangan liburan, Anda bisa lebih siap menghadapi akhir tahun dengan anggaran yang lebih terencana dan pengeluaran yang terkendali. Selamat merencanakan liburan, dan semoga libur akhir tahun 2024

Zakat adalah kewajiban yang memiliki tempat istimewa dalam Islam, termasuk zakat perdagangan. Bagi Anda yang memiliki usaha, baik kecil maupun besar, menghitung zakat perdagangan dengan benar adalah langkah penting untuk menyucikan harta dan memberikan manfaat sosial. Namun, bagaimana cara menghitung zakat perdagangan yang benar?

Di artikel ini, kita akan membahas secara lengkap tentang zakat perdagangan, mulai dari pengertian, syarat wajib, hingga langkah-langkah menghitungnya. Berdasarkan dalil-dalil dasar hukum beserta referensi hadis atau kitab untuk memperkuat artikel tentang zakat perdagangan. Dengan ini, artikel kita akan lebih profesional dan berlandaskan syariat Islam. Pelajari cara menghitung zakat perdagangan dengan benar. Panduan ini mencakup syarat, nisab, langkah perhitungan, hingga cara menyalurkan zakat untuk usaha Anda. Yuk, simak selengkapnya!

Zakat perdagangan adalah zakat yang dikeluarkan dari harta perdagangan, baik barang maupun jasa, dengan tujuan mencari keuntungan. Harta ini meliputi stok barang dagangan, aset usaha, dan piutang yang diharapkan kembali.

Tujuan dari zakat perdagangan adalah untuk membersihkan harta dan membantu mereka yang membutuhkan. Islam mengajarkan bahwa keberkahan harta juga datang dari berbagi, dan zakat adalah salah satu jalannya.

Dalil tentang zakat perdagangan dapat ditemukan dalam Al-Quran dan Hadis. Al-Quran menyebutkan tentang zakat dalam banyak ayat, salah satunya adalah:

"Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka." (QS. At-Taubah: 103)

Sebelum menghitung, ada beberapa syarat yang harus dipenuhi agar seseorang diwajibkan membayar zakat perdagangan:

Hadis yang menjelaskan tentang haul dan nisab, misalnya:

“Tidak ada zakat pada harta hingga berlalu atasnya satu tahun.” (HR. Abu Daud dan At-Tirmidzi)

Nisab adalah batas minimal harta yang dikenakan zakat. Untuk zakat perdagangan, nisabnya setara dengan 85 gram emas. Jika harga emas saat ini adalah Rp1 juta per gram, maka nisab zakat perdagangan adalah Rp85 juta.

Menghitung zakat perdagangan itu sebenarnya sederhana jika Anda memahami komponennya. Berikut langkah-langkahnya:

Total aset usaha meliputi:

Contoh:

Kurangi total aset dengan utang usaha yang jatuh tempo. Misalnya, Anda memiliki utang usaha sebesar Rp20 juta. Maka:

Jika total kekayaan setelah dikurangi utang lebih dari Rp85 juta (nisab), maka Anda wajib membayar zakat perdagangan.

Tarif zakat perdagangan adalah 2,5%. Jika total kekayaan usaha Anda adalah Rp80 juta, maka zakat yang harus dibayarkan adalah:

Mari kita ambil contoh nyata:

Karena Rp190 juta lebih dari nisab (Rp85 juta), Anda wajib membayar zakat:

Supaya penghitungan zakat lebih mudah, ada beberapa tips yang bisa Anda lakukan:

Membayar zakat perdagangan bukan hanya kewajiban, tapi juga membawa banyak manfaat, seperti:

Selain itu, dengan membayar zakat, Anda turut serta dalam upaya pengentasan kemiskinan dan peningkatan kesejahteraan masyarakat. Keberkahan harta yang diperoleh dari zakat juga diyakini dapat membawa ketenangan dan ketenteraman dalam kehidupan.

Dalil lain yang menjelaskan pentingnya zakat adalah:

“Rasulullah SAW bersabda: ‘Islam dibangun di atas lima perkara: bersaksi bahwa tidak ada Tuhan selain Allah dan Muhammad adalah Rasulullah, mendirikan shalat, menunaikan zakat, berpuasa di bulan Ramadhan, dan haji ke Baitullah.’” (HR. Bukhari dan Muslim)

Biar zakat Anda tepat sasaran, hindari kesalahan berikut:

Ada dua cara utama untuk menyalurkan zakat perdagangan:

Mengoptimalkan penyaluran zakat dapat dilakukan dengan memastikan zakat benar-benar sampai kepada yang berhak dan memberikan manfaat maksimal. Anda bisa bekerja sama dengan lembaga zakat yang memiliki program-program pemberdayaan yang efektif, seperti pelatihan keterampilan kerja, bantuan modal usaha, atau pendidikan.

Menghitung zakat perdagangan adalah langkah penting untuk menyucikan harta dan membantu sesama. Dengan memahami syarat, nisab, dan cara menghitungnya, Anda bisa menjalankan kewajiban ini dengan mudah.

Jangan lupa, gunakan teknologi seperti Moota untuk membantu pencatatan dan pengelolaan keuangan usaha Anda. Dengan begitu, Anda bisa memastikan semua transaksi tercatat rapi dan penghitungan zakat menjadi lebih praktis.

Selain itu, pastikan Anda menyalurkan zakat kepada yang berhak dan memilih cara penyaluran yang tepat agar zakat yang Anda keluarkan memberikan manfaat maksimal.

Jadi, yuk hitung zakat perdagangan Anda dan salurkan dengan tepat. Karena dengan berbagi, rezeki akan semakin berkah!

Pelajari cara menghitung zakat perdagangan dengan benar. Panduan ini mencakup syarat, nisab, langkah perhitungan, hingga cara menyalurkan zakat untuk usaha Anda.

Kwitansi adalah dokumen sederhana yang sering digunakan dalam transaksi untuk mencatat pembayaran. Meski terlihat sepele, kwitansi memiliki peran penting dalam bisnis atau kegiatan sehari-hari. Banyak orang yang masih bingung cara mengisi kwitansi dengan benar, terutama untuk memastikan data yang tercatat jelas dan sah.

Nah, di artikel ini, kita akan membahas langkah-langkah mudah dan praktis untuk mengisi kwitansi. Selain itu, kita juga akan bahas tips agar kwitansi yang Anda buat tidak menimbulkan masalah di kemudian hari. Pelajari cara mengisi kwitansi dengan mudah dan benar. Panduan lengkap ini membantu Anda memahami langkah-langkah praktis dan tips penting untuk membuat kwitansi yang sah dan jelas.

Kwitansi adalah bukti tertulis yang menyatakan bahwa suatu pembayaran telah dilakukan. Biasanya, dokumen ini ditandatangani oleh penerima uang sebagai tanda persetujuan atas transaksi tersebut.

Kenapa kwitansi itu penting?

Selain itu, kwitansi juga memiliki fungsi hukum yang penting. Misalnya, dalam kasus perselisihan, kwitansi dapat digunakan sebagai alat bukti yang sah di pengadilan untuk membuktikan bahwa suatu pembayaran telah dilakukan.

Sebelum mulai mengisi, Anda perlu tahu bagian-bagian penting yang ada di kwitansi:

Mengisi kwitansi itu sebenarnya mudah. Tapi, Anda harus melakukannya dengan hati-hati agar tidak ada kesalahan. Yuk, kita simak langkah-langkahnya!

Pertama, pastikan Anda punya kwitansi yang sudah dicetak atau bisa juga menggunakan kwitansi digital. Jangan lupa siapkan alat tulis seperti pulpen. Hindari menggunakan pensil karena mudah dihapus.

Tuliskan tanggal transaksi di bagian yang tersedia. Pastikan tanggalnya sesuai dengan waktu pembayaran. Ini penting untuk keperluan pencatatan.

Pada bagian nama pembayar, tuliskan nama lengkap pihak yang memberikan uang. Jika transaksi dilakukan oleh perusahaan, gunakan nama perusahaan tersebut.

Tulis jumlah uang dalam dua format: angka dan huruf. Misalnya:

Ini dilakukan untuk mencegah kesalahpahaman. Jika ada perbedaan antara angka dan huruf, biasanya tulisan dalam huruf yang dianggap sah.

Tuliskan alasan atau tujuan pembayaran. Misalnya, "Pembayaran sewa bulan Oktober" atau "Pelunasan pembelian barang." Penjelasan ini membantu semua pihak memahami transaksi dengan jelas.

Tanda tangan adalah bagian yang sangat penting. Pastikan penerima uang menandatangani kwitansi. Jika kwitansi untuk keperluan resmi, seperti kontrak, gunakan materai untuk menguatkan keabsahannya.

Setelah kwitansi selesai diisi, berikan salinannya kepada pembayar. Biasanya, kwitansi memiliki bagian karbon untuk duplikasi.

Agar kwitansi Anda tidak bermasalah, perhatikan beberapa tips berikut:

Untuk membantu Anda memahami lebih jelas, berikut contoh pengisian kwitansi:

Selain kwitansi biasa, ada beberapa jenis kwitansi yang sering digunakan:

Di era digital, kwitansi elektronik mulai banyak digunakan. Selain lebih praktis, kwitansi digital juga ramah lingkungan. Anda bisa membuat dan mengirim kwitansi hanya dengan beberapa klik.

Platform seperti Moota bisa membantu Anda mencatat pembayaran secara otomatis, termasuk mengirimkan bukti transaksi kepada pelanggan. Dengan fitur ini, Anda tidak perlu repot mengisi kwitansi secara manual. Selain itu, kwitansi digital juga memudahkan dalam pencarian dan pengarsipan, sehingga dokumen lebih rapi dan mudah ditemukan saat diperlukan.

Menggunakan kwitansi digital memiliki beberapa keuntungan, antara lain:

Biar kwitansi Anda sah dan mudah dimengerti, hindari kesalahan berikut:

Materai digunakan untuk transaksi dengan nilai tertentu, misalnya di atas Rp5 juta, sesuai dengan peraturan yang berlaku. Materai juga diperlukan jika kwitansi akan digunakan sebagai alat bukti di pengadilan.

Mengisi kwitansi adalah keterampilan sederhana tapi sangat penting, terutama dalam dunia bisnis. Dengan mengikuti langkah-langkah di atas, Anda bisa memastikan bahwa kwitansi yang Anda buat sah, jelas, dan mudah dimengerti.

Kalau Anda punya banyak transaksi yang perlu dicatat, jangan ragu untuk mencoba aplikasi seperti Moota. Selain mempermudah pengelolaan keuangan, aplikasi ini juga membantu Anda menjaga semua dokumen tetap terorganisir.

Selain itu, dengan perkembangan teknologi, penggunaan kwitansi digital menjadi solusi yang praktis dan efisien. Kwitansi digital tidak hanya memudahkan dalam pembuatan dan pengiriman, tetapi juga lebih mudah dalam pencarian dan pengarsipan.

Jadi, yuk mulai praktekkan cara mengisi kwitansi yang benar dan jadikan transaksi Anda lebih rapi dan terorganisir!

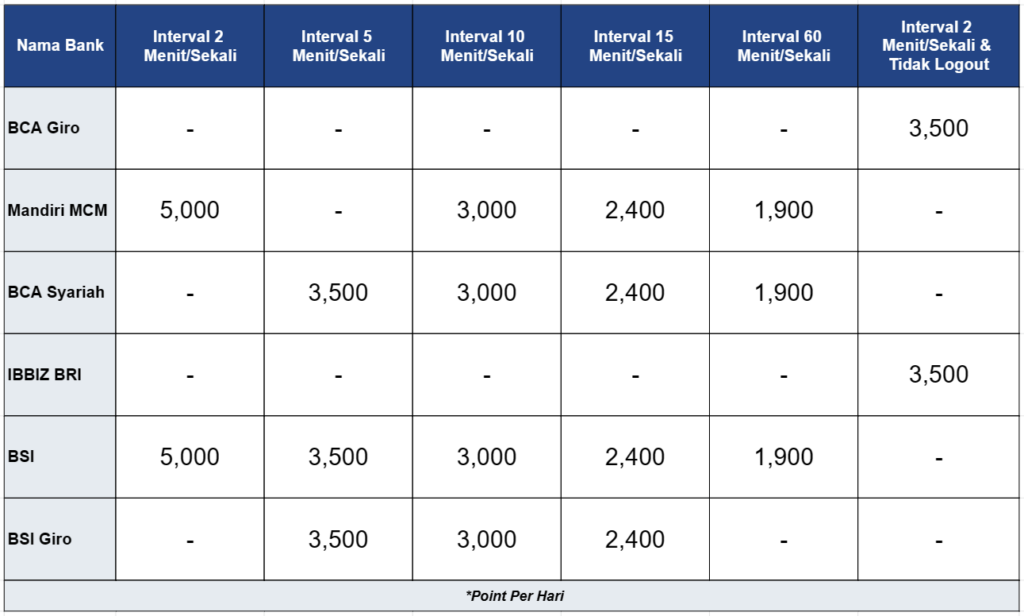

Kami ingin menginformasikan mengenai adanya perubahan tarif beberapa layanan cek mutasi di Moota. Mulai hari Kamis, 7 Desember 2023, akan ada penyesuaian tarif pada layanan cek mutasi BCA Giro, Mandiri MCM, BCA Syariah, BSI Giro, BSI, dan IBBIZ BRI.

Berikut adalah detail tarif terbaru:

Perubahan tarif ini dilakukan untuk meningkatkan kualitas layanan Moota secara keseluruhan. Moota telah melakukan perubahan teknologi dimana manfaatnya:

Kami harap Anda dapat memahami ini. Kami berkomitmen untuk terus memberikan layanan terbaik kepada Anda.

Jika Anda memiliki pertanyaan atau membutuhkan bantuan terkait penyesuaian tarif ini, jangan ragu untuk menghubungi tim dukungan Moota. Kami siap membantu Anda.

Pengen tahu gak gimana cara cek mutasi bca mudah yang gampang banget? Wah, pastinya deh! Riwayat mutasi BCA itu penting banget nih buat kamu yang punya rekening di Bank Central Asia. Dengan tahu betul pergerakan duit di rekening, kamu bisa kontrol keuangan dengan lebih nyaman.

Sekarang, Moota.co punya solusi praktis buat kamu yang pengen cek mutasi bca mudah dengan online maupun offline tanpa harus ke Bank. Simak yuk!

Mau tahu cara cek mutasi BCA lewat ponsel yang super simpel? Nih, caranya:

- Buka aplikasi BCA mobile.

- Klik "m-BCA."

- Masukkan kode akses BCA mobile.

- Klik "m-Info."

- Pilih "Mutasi rekening."

- Pilih jenis transaksi sesuai kebutuhan.

- Tentukan periode mutasi.

- Klik "Send."

- Masukkan PIN BCA mobile.

- Klik "Save" atau "Share."

Pengen cek mutasi BCA online via internet banking? Gampang banget, nih caranya:

- Buka [https://ibank.klikbca.com/](https://ibank.klikbca.com/) di browser.

- Login akun KlikBCA.

- Masukkan user ID dan PIN KlikBCA.

- Pilih "Informasi Rekening."

- Klik "Mutasi Rekening."

- Pilih "Mutasi Harian" maksimal 31 hari atau "Mutasi Bulanan" dalam jangka waktu maksimal 2 bulan.

Kamu juga bisa cek mutasi BCA secara offline lewat mesin ATM. Caranya gampang banget, lho:

- Datang ke ATM BCA terdekat.

- Masukkan kartu ATM BCA.

- Masukkan PIN ATM BCA 6 digit.

- Klik "Transaksi lainnya."

- Pilih "Informasi."

- Klik "Mutasi Rekening."

- Tunggu struk ATM BCA keluar.

Buat yang suka pake LINE, sekarang bisa cek mutasi BCA online juga, nih caranya:

- Daftarkan nomor handphone di ATM BCA.

- Ikuti petunjuk transaksi ATM BCA.

- Masuk ke menu "e-banking" untuk terima One Time Password (OTP).

- Buka platform LINE.

- Pastikan kamu udah berteman sama LINE resmi BCA.

- Buka menu "Transaksi Perbankan."

- Klik "Registrasi."

- Masukkan nomor kartu ATM dan nomor HP yang sudah didaftarkan.

- Aktivasi dengan kode OTP yang kamu terima.

- Buka menu "Perbankan."

- Pilih "Cek mutasi BCA."

- Mutasi BCA bakal muncul di layar kamu.

buat yang pengen simpel dan punya banyak bank bca atau bahkan bank lain, moota pasti cocok buat untuk mempermudah dalam cek mutasi dari banyak bank sekaligas dalam 1 tampilan.

Cek mutasi BCA jadi lebih praktis dengan Moota.co. Nah, mulai sekarang, kamu bisa pantau transaksi keuangan dengan lebih santai. Pengen tau lebih lanjut tentang cara cek mutasi BCA dengan Moota? Yuk, langsung aja kunjungi Moota.co sekarang!

Jangan sampai ketinggalan, ya! Cek mutasi BCA sekarang juga dan kelola keuangan kamu dengan lebih baik. 😉

Apa kendalamu saat cek transaksi? males pergi ke ATM karena jauh. Cek transaksi pakai M-Banking juga harus log in. Kalau hanya satu rekening dan satu transaksi bukan masalah. Bagaimana kalau transaksinya banyak dan rekeningnya lebih dari satu? Moota adalah solusi pengelolaan banyak transaksi dengan rekening lebih dari satu.

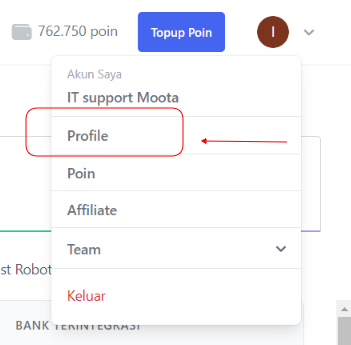

Moota sudah digunakan oleh 21.000 orang dan membantu banyak para pengusaha, baik kecil, menengah maupun perusahaan besar. Cara kerja Moota adalah mengambil data yang terintegrasi dengan akun IBanking, kemudian data tersebut disimpan di dashboard Moota. Kamu akan mendapat push notification dari Moota melalui email. Kamu juga bisa mengaktifkan notifikasi melalui telegram. Berikut langkah langkah mengaktifkan bot notifikasi telegram:

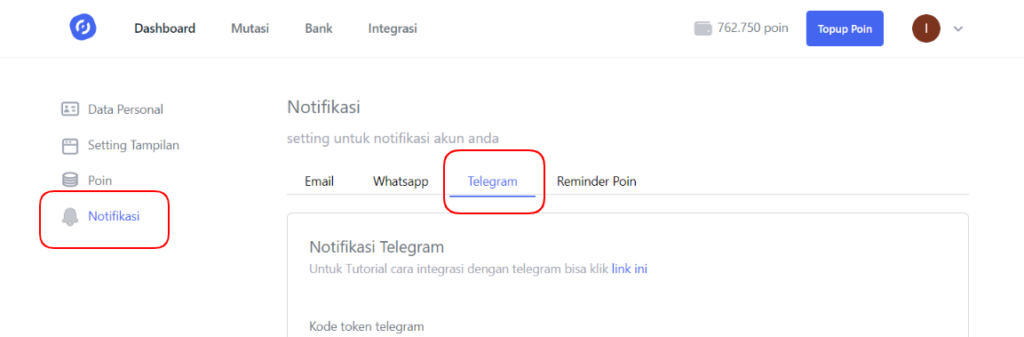

1. Buka dashboard Moota di bagian kanan atas. Klik lingkaran berisi inisial huruf. kemudian klik bagian profile seperti gambar di bawah ini:

2. Setelah itu kamu akan diarahkan kepada halaman profile, di sisi kiri, kamu akan menemukan daftar settingan Moota. Klik notifikasi dengan simbol lonceng seperti gambar di bawah ini:

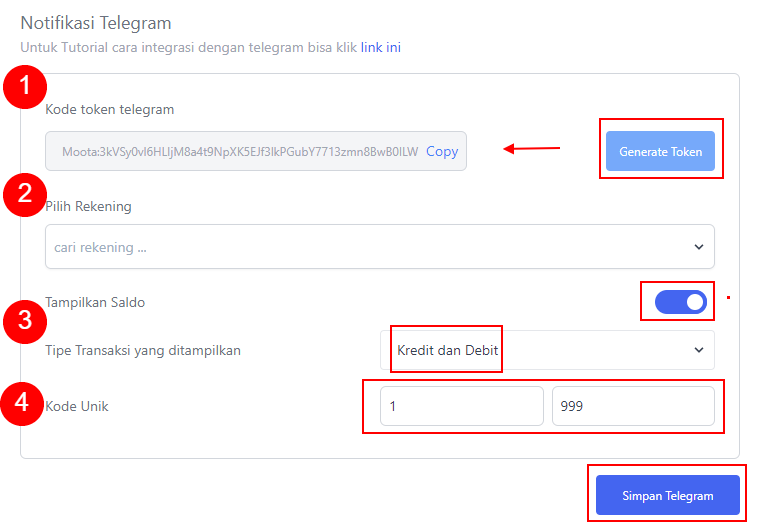

3. Di dalam tab notifikasi ada beberapa pilihan penerimaan push notifikasi, di antaranya ada Email (default), Whatsapp, Telegram, dan Reminder point. Umumnya pengguna moota akan mendapat notifikasi melalui email, namun Moota juga menyediakan pilihan lain seperti Telegram dan Whatsapp (masih dalam proses pengembangan). Di setingan telegram ikuti langkah-langkah berikut ini :

Jika kamu mengalami kesulitan dalam pemakaian Moota, Tim Moota akan membantu dengan senang hati. Caranya, kamu tinggal mengirimkan email kendala ke [email protected] atau gunakan live chat yang ada di dashboard Moota.