Cara Mengetahui Bank dari Nomor Rekening bukan sekadar trik, ini lifehack buat pelaku bisnis. Dalam praktik, banyak order nunggu diverifikasi hanya karena kita ragu asal bank atau salah input kode. Kabar baiknya, ada cara simple untuk menebak cepat bank asal, memastikan kode benar, dan menutup celah human error.

Moota layanan bagi pembisnis yang memberikan pelayanan untuk memudahkan pengelolaan keuangan secara otomatis. Anda bisa mengecek berbagai transaksi melalui akun bank yang berbeda secara otomatis. Selain itu, mempelajari trik mengetahui jenis bank lewat nomor rekening juga penting

Panduan ini relevan untuk UMKM, brand D2C, seller marketplace, tim finance, dan admin CS yang tiap hari berjibaku dengan bukti transfer. Kalau arus kas sering tersendat karena salah pilih bank tujuan, kode tak ditemukan, atau verifikasi manual memakan waktu, maka Anda akan merasakan manfaat paling besar. Tim kecil yang mengandalkan WhatsApp dan mobile banking juga bakal terbantu karena ritme operasional jadi lebih ringan.

Tujuan utamanya adalah mengurangi salah transfer, mempercepat cek pembayaran, dan membuat pencatatan lebih bersih. Anda akan paham perbedaan jumlah digit nomor rekening beberapa bank populer, tahu kapan menggunakan pendekatan kode bank, dan punya referensi 75 kode bank yang bisa diandalkan untuk transaksi antarbank di Indonesia. Untuk angka jumlah digit, beberapa bank memang punya pola khas yang berguna sebagai “filter awal”, misalnya BRI 15 digit, Mandiri 13 digit, BCA 10 digit, BTN 16 digit, BNI 10 digit, serta OCBC NISP 12 digit.

Gunakan saat menerima nomor rekening tanpa keterangan bank, saat menyiapkan daftar tujuan transfer di marketplace, ketika menulis SOP verifikasi pembayaran untuk admin baru, atau ketika membangun form checkout di website. Momen kritis lain adalah musim promo dan puncak order, ketika volume transaksi melonjak dan error kecil bisa berakibat panjang.

Penerapan paling nyata terjadi di chat order, dashboard back-office, form checkout, dan modul payout. Di chat, Anda bisa validasi cepat bank asal sebelum mengirim instruksi transfer. Cek saat dashboard, daftar kode bank dipakai untuk normalisasi data mutasi. Di form checkout, prefill bank tujuan mengurangi salah input. Di payout, kode bank memastikan dana tidak mental karena salah rute. Untuk layanan iBanking dan mBanking, banyak aplikasi menampilkan nama bank tujuan begitu Anda memasukkan nomor rekening di menu transfer, membantu konfirmasi tambahan.

Salah pilih bank atau kode yang keliru membuat dana tertahan, back-and-forth di chat makin panjang, dan trust pelanggan turun. Karena beberapa bank punya jumlah digit yang sama, hanya mengandalkan hitungan digit sering kurang valid. Menggabungkan metode jumlah digit, pengecekan kode, dan konfirmasi di aplikasi perbankan memberi kepastian lebih tinggi. OCBC, MetroTV, dan kumparan merangkum pola digit yang sering dipakai pengguna sebagai referensi awal, namun konfirmasi kode bank tetap krusial.

Berikut 7 cara yang bisa Anda susun sebagai SOP tim:

Referensi ini diringkas dari daftar sandi bank yang banyak dipakai industri per 1 November 2024. Untuk aplikasi yang memakai brand digital, perhatikan bahwa beberapa layanan menumpang pada kode bank induk, misalnya Digibank mengikuti kode DBS 046 dan TMRW mengikuti UOB 023.

Catatan singkat: Beberapa brand digital menggunakan kode bank induk. Contoh umum, Digibank mengikuti DBS 046 dan TMRW mengikuti UOB 023, sehingga saat transfer Anda tetap memakai kode induknya.

Setelah tahu kode bank dan bank asal, pekerjaannya jangan berhenti di cek manual. Moota membantu bisnis mencatat pemasukan otomatis dari transfer bank, Virtual Account, dan QRIS, lengkap dengan notifikasi real time. Tim jadi fokus ke pelayanan, bukan menyisir mutasi satu per satu. Saat volume order naik, otomatisasi ini menjaga ritme kas tetap lancar dan menekan potensi kesalahan manusia.

Kalau Anda ingin menguji copy checkout, urutan instruksi transfer, atau posisi tombol bayar dengan lebih bebas, coba Traksee. Kita dan Anda bisa gabung waiting list di traksee.com, lalu membangun etalase yang fleksibel untuk A B test tanpa batasan platform. Eksperimen kejelasan kode bank dan instruksi bayar akan langsung terasa pada angka konversi.

Dengan referensi jumlah digit, daftar 75 kode bank, dan kebiasaan verifikasi ringan di iBanking atau mBanking, proses transfer jadi lebih cepat dan jarang salah. Gabungkan dengan otomatisasi Moota agar setiap rupiah yang masuk tercatat rapi. Semakin sedikit keputusan yang harus diambil admin, semakin cepat pelanggan bilang ya.

Setiap bank menerbitkan rekening dengan jumlah digit yang berbeda-beda. Untuk itu Anda bisa memanfaatkannya dengan menghitungnya dan mencocokan pada daftar yang ada. Anda bisa mencoba cara ini sebagai trik pertama.

Sobat Muda, Sobat Berjiwa Wirausaha! Di era digital yang serba cepat ini, pilihan pekerjaan itu banyak banget ya. Mau jadi karyawan kantoran yang punya gaji tetap setiap bulan, freelancer yang bisa ngatur jam kerja sendiri, atau bahkan pemilik bisnis online yang punya potensi keuntungan nggak terbatas? Semuanya punya peluang dan tantangan masing-masing. Tapi jujur aja nih, punya bisnis yang kamu pasarkan secara online itu udah jadi salah satu pekerjaan yang cukup menjanjikan dan dilirik banyak orang dari berbagai kalangan. Bayangin deh, kamu bisa jualan produk atau jasa kamu sendiri, ngatur jam kerja sendiri sesuai keinginan, dan potensi keuntungannya bisa nggak terbatas, tergantung seberapa keras kamu berusaha dan seberapa jitu strategimu! Nah, buat kamu yang udah jadi penjual online atau lagi kepikiran banget buat nyemplung ke dunia ini, penting banget lho buat tahu apa aja sih keuntungan yang bisa kamu dapetin. Dengan tahu keuntungannya secara detail, kamu jadi makin semangat dan punya alasan kuat buat ngembangin bisnismu sampai sukses. Plus, buat kamu yang udah jualan online, penting juga buat tahu cara mengelola bisnis dengan baik biar keuntungan itu beneran bisa kamu raih maksimal dan nggak cuma sekadar potensi. Salah satunya, urusan keuangan yang kadang bikin pusing kepala, bisa banget terbantu kalau kamu pakai Moota. Penasaran apa aja 10 keuntungan fantastis jadi penjual online? Yuk, kita kupas tuntas semuanya di artikel ini, dijamin langsung termotivasi!

Oke deh, nggak usah berlama-lama lagi ya. Langsung aja kita bahas satu per satu nih, 10 keuntungan yang bisa kamu dapetin, rasakan, dan manfaatkan sebagai penjual online. Siap-siap makin semangat berbisnis dan meraih kesuksesan ya!

Keuntungan pertama yang langsung kamu rasakan dan dapatkan kalau punya toko online itu, kamu otomatis turut mengikuti perkembangan tren masa kini yang serba digital, Sobat Penjual Online. Di tengah kemajuan teknologi yang pesat banget kayak sekarang ini, orang-orang tuh udah terbiasa melakukan segala sesuatunya lewat gadget mereka, baik itu laptop, tablet, maupun smartphone. Belanja online udah bukan lagi jadi pilihan, tapi udah jadi kebiasaan baru buat banyak orang dari berbagai usia. Dengan bisnismu hadir secara online, kamu menunjukkan kepada calon pelanggan bahwa bisnismu itu relevan, modern, dan siap melayani mereka di mana pun dan kapan pun mereka berada. Ini bisa bikin bisnismu semakin disukai pelanggan, terlihat lebih profesional dan mengikuti perkembangan zaman, dan punya peluang besar meraih keuntungan karena kamu menjangkau pasar yang lebih luas yang aktif secara online. Kamu nggak akan ketinggalan zaman dan bisnismu akan terus eksis!

Nah, ini dia salah satu keuntungan paling menarik dan paling sering dibicarakan dari bisnis online: jangkauannya luas dan tidak terbatas! Dengan menggunakan internet sebagai "toko" atau "etalase" kamu, kamu mampu menjangkau pelanggan lebih luas bahkan tidak terbatas baik zona geografis maupun waktu operasional. Kalau punya toko fisik di lokasi tertentu, pelangganmu paling cuma orang-orang di sekitar lokasi tokomu aja, atau paling jauh dari kota yang sama. Tapi kalau online, pelangganmu bisa datang dari Sabang sampai Merauke, bahkan dari luar negeri lho kalau produkmu unik dan menarik serta pengiriman internasional memungkinkan! Bisnis Anda bisa semakin dikenal oleh masyarakat luas dalam waktu singkat, menjangkau target pasar yang lebih beragam dari berbagai daerah dan latar belakang, sehingga potensi omzet semakin meningkat drastis. Satu-satunya "kendala" utama pada bisnis ini adalah jaringan internet pengguna. Kalau internet pelanggan lemot, mungkin proses belanja agak terhambat. Tapi secara keseluruhan, jangkauan yang luas ini membuka pintu peluang yang luar biasa besar buat bisnismu berkembang melampaui batas-batas fisik dan meraih kesuksesan global!

Dibandingkan dengan bisnis fisik yang butuh biaya besar di awal dan setiap bulannya, biaya operasional pada bisnis online jauh, jauh lebih rendah, Sobat Penjual Online. Kamu bisa mengurangi banyak sekali biaya yang biasanya dibutuhkan kalau punya toko fisik. Misalnya, kamu nggak perlu bayar uang sewa ruko atau gedung mahal di lokasi strategis setiap bulan. Kamu juga bisa menghemat biaya listrik, air, keamanan, dan kebersihan yang biasanya jadi tanggungan pemilik toko fisik. Selain itu, kamu juga bisa menghemat biaya gaji karyawan di awal merintis karena kamu sendiri yang bisa menangani sebagian besar proses bisnis, mulai dari manajemen persediaan barang (bisa dilakukan di rumah atau gudang kecil), proses pengiriman barang (tinggal kerja sama sama jasa ekspedisi terpercaya yang jangkauannya luas), hingga pembayaran (dilakukan secara online melalui transfer bank atau metode pembayaran digital lainnya). Misalnya, saat membangun toko fisik, kamu membutuhkan kasir untuk mengurus transaksi pembayaran tunai maupun non-tunai. Dengan toko online, kamu tidak perlu bingung memikirkan gaji kasir di awal merintis karena transaksi bank pelanggan dikelola secara digital. Apalagi kalau kamu menggunakan Moota untuk mengelola transaksi bankmu, kamu tidak perlu lagi cek saldo rekening atau konfirmasi pembayaran berulang kali secara manual yang memakan waktu, semuanya otomatis terpantau. Ini tentu menekan biaya operasional secara signifikan, bikin dompet lebih aman, dan keuntunganmu jadi makin terasa dan bisa dialokasikan untuk pengembangan bisnis lainnya!

Memulai bisnis secara online itu sangat menguntungkan, terutama bagi bisnis yang baru dirintis atau Usaha Kecil Menengah (UKM) yang modalnya terbatas, Sobat Penjual Online. Biaya operasional yang minim bukan berarti menghalangi mereka untuk memulai usaha impian mereka. Justru, mereka bisa menjadi pebisnis online dengan nilai investasi awal yang relatif rendah dibandingkan harus membuka toko fisik yang butuh modal besar untuk sewa tempat, renovasi, dan stok barang banyak. Kamu nggak perlu langsung nyewa tempat mahal, beli perlengkapan toko yang banyak dan mahal, atau stok barang dalam jumlah besar di awal. Kamu bisa mulai dari skala kecil, misalnya jualan lewat media sosial yang gratis, memanfaatkan marketplace yang sudah ada dengan biaya pendaftaran minim atau gratis, atau bikin website sederhana pakai platform gratis atau berbayar yang terjangkau. Investasi utamamu mungkin lebih ke biaya kuota internet, biaya promosi digital yang bisa disesuaikan budget, dan memastikan kualitas produk yang kamu jual. Ini tentu membuka peluang yang luar biasa besar buat siapapun yang punya ide, kemauan kuat, dan modal terbatas untuk mulai berbisnis tanpa harus menunggu punya modal besar!

Platform marketplace atau website toko online kamu menjadi wadah digital yang memfasilitasi komunikasi yang baik, mudah, dan cepat antara penjual dan pembeli yang hendak belanja online, Sobat Penjual Online. Pelanggan bisa dengan mudah melakukan live chat kalau punya pertanyaan soal produk, ketersediaan stok, atau detail pengiriman tanpa harus datang langsung ke toko. Mereka juga bisa melihat profil toko untuk meyakinkan mereka bahwa tokomu terpercaya, membaca ulasan dari pembeli lain, atau membeli barang yang diinginkan secara langsung dengan mudah kapan pun mereka mau, 24/7. Kemudian penjual juga bisa memfasilitasi pelanggan dengan memberikan berbagai pilihan produk, deskripsi yang jelas dan lengkap, foto atau video produk yang menarik dari berbagai sudut, dan pilihan cara pengiriman sesuai kebutuhan dan preferensi pelanggan. Kemudahan komunikasi dan akses informasi ini bikin pelanggan merasa didukung dan dilayani dengan baik, yang pada akhirnya bisa meningkatkan kepuasan pelanggan, membangun kepercayaan, dan mendorong mereka untuk belanja lagi di tokomu atau bahkan merekomendasikannya ke teman-teman mereka. Pelayanan yang baik akan menciptakan pelanggan yang loyal.

Di dunia online, ada beragam banget aplikasi, platform, dan cara pemasaran digital yang bisa kamu manfaatkan buat mempromosikan jualan online kamu dengan lebih efektif dan tertarget, Sobat Penjual Online. Ini membuat beberapa jualan online semakin gencar melakukan promosi yang kreatif, inovatif, dan efektif. Hal ini memberikan dampak positif bagi perkembangan bisnis Anda. Kamu bisa memanfaatkan media sosial seperti Instagram, Facebook, TikTok, atau Twitter buat bikin konten menarik yang relevan sama target pasarmu, pakai iklan berbayar di platform digital yang bisa ditargetkan berdasarkan demografi, minat, atau perilaku calon pembeli potensial, atau memanfaatkan SEO (Search Engine Optimization) biar barang jualanmu lebih mudah ditemukan di mesin pencarian Google saat orang nyari produk yang kamu jual. Strategi marketing digital ini biasanya lebih efektif, biayanya bisa disesuaikan budget, dan hasilnya bisa diukur secara akurat dibandingkan marketing tradisional yang biayanya seringkali lebih besar tapi hasilnya kurang terukur. Dengan strategi marketing yang jitu dan tertarget, barangmu jadi lebih mudah ditemukan oleh orang yang tepat, dikenal banyak orang, dan potensi penjualan pun meningkat drastis!

Selain biaya operasional yang minim, biaya pemeliharaan bisnis online juga cukup rendah lho, Sobat Penjual Online. Kamu tidak perlu membayar uang sewa gedung atau ruko setiap bulan untuk menjaga kondisi fisik toko, biaya listrik dan air untuk operasional toko, biaya keamanan, atau keperluan kantor umum lainnya seperti alat tulis dan kebersihan dalam skala besar. Biaya pemeliharaan utamamu mungkin hanya biaya langganan platform e-commerce (jika menggunakan), biaya domain dan hosting website (jika punya website sendiri), dan biaya maintenance teknis jika diperlukan. Dengan demikian, dana yang tadinya dialokasikan untuk biaya pemeliharaan fisik bisa Anda manfaatkan untuk keperluan lainnya yang lebih produktif dan bisa mengembangkan bisnis, seperti menambah stok barang, meningkatkan kualitas produk melalui riset dan pengembangan, atau mengalokasikan dana lebih besar untuk promosi dan marketing digital yang terbukti efektif. Penghematan ini tentu sangat membantu, terutama buat pebisnis online yang baru merintis dan punya keterbatasan modal di awal.

Keuntungan berikutnya yang paling disukai banyak orang dari bisnis online yaitu waktu kerja yang sangat fleksibel, Sobat Penjual Online. Kamu punya kebebasan penuh untuk mengatur jam buka tutup toko online kamu sendiri sesuai dengan waktu luangmu dan gaya hidupmu. Bahkan, toko online kamu bisa "buka" dan melayani pelanggan 24 jam penuh, 7 hari seminggu, tanpa henti! Ini tentu berbeda jauh dengan toko fisik yang biasanya punya jam operasional terbatas. Dengan waktu yang sangat fleksibel ini, kamu bisa menjalankan bisnismu sambil melakukan aktivitas lain, misalnya sambil kuliah, mengurus rumah tangga dan anak-anak, atau bahkan sambil bekerja sebagai karyawan. Fleksibilitas ini memungkinkan bisnismu untuk scale up atau berkembang secara perlahan sesuai dengan waktu dan tenagamu, bahkan berpotensi melampaui target yang kamu tetapkan karena tokomu selalu siap menerima pesanan kapan saja, bahkan saat kamu sedang tidur atau berlibur! Fleksibilitas ini juga memberikan keseimbangan hidup yang lebih baik.

Meskipun dunia bisnis online itu penuh dengan persaingan yang super ketat, nyatanya memiliki toko online bisa berdampak bagus lho untuk meningkatkan kualitas brand kamu, Sobat Penjual Online. Ketatnya persaingan ini justru "memaksa" kamu untuk terus berinovasi, meningkatkan kualitas produk atau jasa yang kamu tawarkan, dan meningkatkan kualitas brand agar tidak kalah dengan penjual online lainnya yang menawarkan produk serupa. Kamu harus berpikir keras gimana caranya biar produkmu menonjol di antara ribuan produk lain, pelayananmu lebih baik dan bikin pelanggan puas, dan brand-mu punya identitas yang kuat, unik, dan mudah diingat pelanggan. Proses ini secara nggak langsung akan mendorongmu untuk selalu belajar, memperbaiki diri, dan meningkatkan kualitas bisnismu secara keseluruhan dari waktu ke waktu. Dengan kualitas brand yang baik dan terus meningkat, pelanggan akan lebih percaya sama bisnismu dan nggak ragu buat belanja lagi, meskipun ada banyak pilihan lain di luar sana. Mereka akan menjadi pelanggan setia yang loyal dan bahkan menjadi "ambassador" gratis untuk bisnismu!

Nah, ini dia keuntungan terakhir yang nggak kalah penting dan seringkali jadi penentu kelancaran operasional bisnis online, yaitu pengelolaan keuangan yang cenderung lebih mudah, Sobat Penjual Online. Pelanggan melakukan transaksi belanja online secara langsung dengan transfer bank kepada pemilik toko online atau menggunakan metode pembayaran digital lainnya. Oleh karena itu, penjual bisa lebih mudah cek transaksi pembayaran tanpa melalui perantara yang rumit. Namun, meskipun lebih mudah diakses, bukan hal mudah juga untuk mengelola transaksi pembayaran dalam jumlah banyak secara manual, apalagi kalau bisnismu udah mulai ramai orderan dan transaksi masuk setiap menit. Mengecek mutasi rekening satu per satu itu bakal menyita waktu, tenaga, dan konsentrasimu banget, dan risiko kesalahan pencatatan atau ada transaksi yang terlewatkan itu sangat tinggi. Ini bisa bikin pusing, stress, dan mengganggu proses pengiriman barang serta pelayanan pelanggan.

Untuk pengalaman transaksi pembayaran ke rekening bank menjadi lebih mudah, efisien, akurat, dan bebas drama pusing tujuh keliling, sebaiknya kamu menggunakan Moota, Sobat Penjual Online! Moota ini aplikasi yang dirancang khusus buat membantu pebisnis online dan UKM dalam mengelola transaksi bank mereka secara otomatis. Dengan Moota, kamu bisa cek mutasi rekening bisnismu dari berbagai bank secara otomatis dan real-time, langsung tampil dalam satu dashboard yang rapi, simpel, dan mudah dibaca. Kamu nggak perlu lagi buka satu per satu aplikasi atau website internet banking dari bank yang berbeda-beda. Moota akan memberikan notifikasi setiap ada transaksi masuk dan bahkan bisa membantu mencocokkan transaksi dengan orderan yang masuk di tokomu secara otomatis menggunakan fitur-fitur canggihnya. Ini tentu menghemat banyak waktu dan tenaga kamu, meminimalisir kesalahan pencatatan yang bisa berujung pada kerugian atau komplain pelanggan, dan bikin pengelolaan keuangan bisnismu jadi nggak pake ribet sama sekali! Kamu jadi bisa fokus ke hal-hal lain yang lebih strategis buat ngembangin bisnis. Informasi selengkapnya silahkan cek langsung di website mereka ya, di https://moota.co/. Cobain deh, pasti kerasa bedanya!

Gimana nih, Sobat Penjual Online? Banyak banget kan keuntungan yang bisa kamu dapetin kalau jadi penjual online dan mengelola bisnismu dengan baik? Mulai dari bisa ngikutin tren digital yang terus berkembang, jangkauan pasar yang luas banget sampai pelosok negeri bahkan luar negeri, biaya operasional dan pemeliharaan yang rendah dibandingkan bisnis fisik, modal awal yang nggak terlalu besar sehingga siapa pun bisa memulai, kemudahan komunikasi sama pelanggan, strategi marketing digital yang efektif dan tertarget, waktu kerja yang super fleksibel, kemampuan untuk terus meningkatkan kualitas brand di tengah persaingan, sampai kemudahan dalam mengelola keuangan (apalagi kalau pakai Moota!) yang bikin hidup lebih tenang dan bisnis lebih lancar. Semua keuntungan ini membuka pintu peluang yang sangat besar buat bisnismu untuk tumbuh, berkembang pesat, dan meraih kesuksesan!

Jadi, buat kamu yang udah jadi penjual online, manfaatkan semua keuntungan ini semaksimal mungkin ya! Jangan cuma jualan aja, tapi terus belajar, terus berinovasi, dan jangan takut buat mencoba hal-hal baru dalam berbisnis dan marketing. Cari cara-cara kreatif untuk membedakan bisnismu dari pesaing. Buat kamu yang lagi kepikiran banget buat nyemplung ke dunia bisnis online, jangan ragu lagi! Siapkan dirimu dengan pengetahuan yang cukup, pelajari cara memulainya, dan segera ambil langkah pertamamu. Dunia bisnis online ini menunggu kamu untuk meraih kesuksesan besar! Ingat, modal paling berharga bukanlah uang semata, tapi kemauan yang kuat, keberanian untuk memulai, dan ketekunan dalam menghadapi tantangan!

Semoga artikel ini bermanfaat dan bisa jadi inspirasi serta pemicu semangat buat kamu ya, Sobat Penjual Online! Selamat berbisnis online, manfaatkan teknologi yang ada, dan semoga sukses selalu dalam setiap langkahmu!

Sobat Pintar, pernah nggak sih merasa overwhelmed sama istilah-istilah ekonomi yang kayaknya ribet banget? Padahal, di dunia yang penuh dengan keputusan ekonomi ini, memahami prinsip-prinsip dasarnya itu penting banget lho buat kita bisa mengambil keputusan yang lebih bijak dalam hidup sehari-hari. Nggak perlu jadi ahli ekonomi kok, cukup pahami aja 7 prinsip dasar ini, dijamin kamu bakal lebih pede deh dalam menghadapi berbagai pilihan ekonomi. Penasaran apa aja prinsipnya? Yuk, kita bahas satu per satu!

Nah, ini dia 7 prinsip ekonomi yang perlu banget kamu ketahui biar nggak gampang dibohongin sama keadaan dan bisa lebih cerdas dalam mengelola keuangan dan mengambil keputusan ekonomi lainnya. Simak baik-baik ya!

Prinsip yang pertama ini ngingetin kita bahwa sumber daya yang kita punya itu terbatas, Sobat Pintar. Mau itu uang, waktu, tenaga, atau yang lainnya, semuanya punya batas. Oleh karena itu, setiap kali kita mau membuat keputusan ekonomi, kita harus mempertimbangkan apa aja sih pilihan yang kita punya dan apa yang bakal kita dapatkan dari masing-masing pilihan itu. Kita harus sadar bahwa dengan memilih satu hal, kita otomatis melewatkan kesempatan untuk mendapatkan hal lain. Misalnya nih, kamu punya waktu luang di akhir pekan. Kamu bisa aja pakai waktu itu buat kerja sampingan dan dapat tambahan uang, atau kamu bisa pakai buat istirahat dan refreshing biar siap lagi kerja di minggu berikutnya. Apapun pilihan kamu, pasti ada kesempatan lain yang kamu lewatkan. Jadi, sebelum memutuskan, pikirin baik-baik ya konsekuensinya!

Prinsip biaya kesempatan ini erat banget kaitannya sama prinsip kesempatan tadi. Biaya kesempatan itu sederhananya adalah nilai dari pilihan terbaik yang kamu lewatkan ketika kamu memutuskan untuk memilih sesuatu. Misalnya nih, kamu punya uang 100 ribu. Kamu bisa aja pakai uang itu buat nonton konser band kesukaan kamu atau buat beli buku yang udah lama kamu pengen banget. Kalau kamu milih nonton konser, biaya kesempatan kamu adalah buku yang nggak jadi kamu beli. Begitu juga sebaliknya, kalau kamu milih beli buku, biaya kesempatan kamu adalah keseruan nonton konser bareng teman-teman. Memahami biaya kesempatan ini penting banget biar kita bisa benar-benar menghargai nilai dari setiap keputusan yang kita ambil dan nggak gampang menyesal di kemudian hari. Dengan mempertimbangkan biaya kesempatan, kita jadi lebih bijak dalam mengalokasikan sumber daya yang kita punya.

Prinsip keuntungan marginal ini ngejelasin bahwa keputusan ekonomi yang baik itu biasanya diambil ketika keuntungan tambahan yang kita dapatkan dari melakukan suatu tindakan itu lebih besar daripada biaya tambahan yang harus kita keluarkan buat tindakan tersebut. Misalnya, kamu udah punya satu porsi nasi goreng yang cukup buat kamu. Terus kamu ditawarin porsi tambahan dengan harga yang lebih murah. Kamu perlu mikir, dengan nambah satu porsi lagi, seberapa besar sih kepuasan atau keuntungan tambahan yang bakal kamu dapatkan dibandingkan dengan uang tambahan yang harus kamu bayar? Kalau keuntungan tambahannya (misalnya, kamu jadi lebih kenyang dan puas) lebih besar dari biaya tambahannya (uang yang kamu keluarkan), ya boleh-boleh aja. Tapi kalau nggak (misalnya, kamu udah kekenyangan dan malah jadi nggak enak badan), mungkin lebih baik nggak usah. Prinsip ini bantu banget buat kita menilai apakah suatu tindakan itu bakal menguntungkan atau malah merugikan dalam jangka panjang. Kita jadi lebih selektif dalam mengambil keputusan dan nggak gampang terjebak sama penawaran yang sekilas menguntungkan tapi sebenarnya nggak terlalu bermanfaat.

Nah, prinsip penawaran dan permintaan ini adalah salah satu prinsip paling mendasar dalam ekonomi. Prinsip ini ngejelasin bahwa harga suatu barang atau jasa di pasar itu biasanya ditentukan oleh hubungan antara jumlah barang atau jasa yang tersedia (penawaran) dengan jumlah barang atau jasa yang diinginkan oleh konsumen (permintaan). Kalau permintaan suatu barang itu lagi tinggi banget sementara jumlah barangnya cuma sedikit, otomatis harganya bakal cenderung naik karena banyak orang yang pengen beli tapi barangnya terbatas. Sebaliknya, kalau barangnya banyak banget tapi yang mau beli cuma sedikit, harganya bakal cenderung turun biar orang-orang tertarik buat beli. Prinsip ini penting banget buat kita pahami biar kita bisa ngerti kenapa harga suatu barang itu bisa berubah-ubah dan kenapa ada istilah diskon atau promo. Dengan memahami prinsip ini, kita juga bisa lebih pintar dalam membeli dan menjual barang atau jasa, serta memprediksi perubahan harga di masa depan.

Inflasi itu adalah kondisi ketika harga-harga barang dan jasa secara umum mengalami kenaikan terus-menerus dari waktu ke waktu. Prinsip ini ngingetin kita bahwa nilai uang yang kita punya itu bisa berkurang seiring berjalannya waktu karena inflasi. Misalnya, uang 100 ribu sekarang mungkin nggak bisa buat beli barang sebanyak yang bisa dibeli 10 tahun yang lalu. Ini karena daya beli uang kita udah menurun akibat inflasi. Makanya, penting banget buat kita mengelola keuangan dengan bijak dan mempertimbangkan investasi biar nilai uang kita nggak terus tergerus inflasi. Kita bisa memilih berbagai jenis investasi yang bisa memberikan imbal hasil yang lebih tinggi daripada tingkat inflasi, sehingga nilai aset kita tetap terjaga atau bahkan bertambah. Selain itu, kita juga perlu pintar-pintar mencari barang atau jasa dengan harga yang lebih terjangkau tanpa mengorbankan kualitas.

Prinsip pertumbuhan ekonomi ini menekankan pentingnya pertumbuhan ekonomi suatu negara dalam menciptakan lapangan kerja yang lebih banyak dan meningkatkan taraf hidup masyarakatnya. Kalau ekonomi suatu negara tumbuh dengan stabil dan berkelanjutan, maka akan ada lebih banyak kesempatan kerja buat masyarakat, pendapatan per kapita juga akan meningkat, dan kualitas hidup secara keseluruhan juga akan membaik. Pemerintah punya peran penting dalam mendorong pertumbuhan ekonomi melalui berbagai kebijakan, seperti investasi di infrastruktur, pendidikan, dan teknologi. Pertumbuhan ekonomi yang positif juga akan berdampak pada peningkatan kesejahteraan masyarakat secara keseluruhan, mengurangi tingkat kemiskinan, dan menciptakan stabilitas sosial.

Prinsip efisiensi ini menekankan pentingnya mengalokasikan sumber daya yang kita punya sedemikian rupa sehingga kita bisa mendapatkan hasil yang maksimal dengan pengeluaran yang minimal. Dalam konteks ekonomi, efisiensi itu berarti menggunakan sumber daya yang terbatas dengan cara yang paling produktif dan hemat biaya. Kalau kita bisa efisien dalam menggunakan sumber daya, baik itu sumber daya alam, sumber daya manusia, maupun sumber daya modal, kita bisa menghasilkan lebih banyak barang dan jasa dengan biaya yang lebih rendah, yang pada akhirnya akan menguntungkan semua pihak, mulai dari produsen, konsumen, sampai pemerintah. Efisiensi juga penting dalam menjaga keberlanjutan lingkungan karena kita jadi lebih bijak dalam menggunakan sumber daya alam dan mengurangi dampak negatif terhadap lingkungan.

Nah, itu dia 7 prinsip dasar ekonomi yang wajib kamu pahami, Sobat Pintar. Dengan memahami prinsip-prinsip ini, kamu bisa membuat keputusan ekonomi yang lebih baik dalam kehidupan sehari-hari kamu. Prinsip-prinsip ini membantu kamu mengelola keuangan kamu dengan lebih cerdas, berinvestasi dengan bijak, dan membuat keputusan yang lebih tepat saat berhadapan dengan berbagai pilihan ekonomi yang kompleks. Jadi, jangan anggap remeh prinsip-prinsip ekonomi ini ya! Dengan memahami dasar-dasarnya, kamu akan lebih percaya diri dalam menghadapi dunia ekonomi yang dinamis ini dan bisa mengambil langkah-langkah yang tepat untuk mencapai tujuan keuanganmu.

Oh iya, selain memahami prinsip-prinsip ekonomi, jangan lupa juga buat menggunakan alat bantu yang bisa bikin keuangan kamu makin efisien, terutama buat kamu yang punya bisnis. Salah satu alat bantu yang bisa kamu coba adalah Moota (seperti yang sempat kita bahas di artikel sebelumnya). Moota ini bisa bantu kamu mengelola keuangan bisnis kamu dengan lebih mudah dan efisien, mulai dari mencatat transaksi, memantau arus kas, sampai membuat laporan keuangan. Dengan Moota, kamu bisa lebih fokus mengembangkan bisnis kamu tanpa harus pusing lagi sama urusan keuangan yang ribet. Selamat mencoba dan semoga sukses selalu ya, Sobat Pintar!

Hayo ngaku, siapa di sini yang nggak kenal WhatsApp? Kayaknya hampir semua orang dari Sabang sampai Merauke punya aplikasi pesan instan yang satu ini ya. Mulai dari anak sekolah, ibu rumah tangga, sampai para pekerja kantoran, semuanya pasti akrab banget sama WhatsApp. Tapi, tahukah kamu, Sobat Bisnis, kalau WhatsApp itu bukan cuma sekadar buat kirim-kirim pesan lucu ke teman atau nanyain resep masakan ke ibu aja lho? Buat banyak bisnis, baik yang skala kecil maupun yang udah gede, WhatsApp udah jadi senjata rahasia buat menjalin hubungan baik sama pelanggan. Dengan WhatsApp, interaksi sama pelanggan jadi lebih gampang, lebih cepet, dan pastinya lebih efisien. Kamu bisa langsung nyapa pelanggan, jawab pertanyaan mereka, kasih informasi produk terbaru, bahkan sampai nerima orderan juga bisa! Penasaran kan gimana caranya biar WhatsApp bisa jadi jurus ampuh buat bisnis kamu makin dekat sama pelanggan? Yuk, kita bahas tuntas!

WhatsApp punya banyak banget fitur keren yang bisa kamu manfaatkan buat berkomunikasi sama konsumen kamu. Salah satu fitur andalannya tentu aja fitur chat. Dengan fitur ini, kamu bisa ngobrol langsung satu lawan satu sama pelanggan kamu secara real-time. Jadi, kalau ada pertanyaan soal produk, keluhan, atau bahkan sekadar pengen konsultasi, bisa langsung kamu tanggepin saat itu juga. Ini tentu bikin pelanggan merasa lebih diperhatikan dan puas sama pelayanan kamu. Selain itu, ada juga fitur voice note yang berguna banget kalau kamu pengen ngejelasin sesuatu yang agak panjang atau rumit tapi males ngetik. Tinggal rekam suara, kirim deh! Fitur panggilan suara dan video juga bisa jadi pilihan yang oke banget kalau kamu pengen interaksi yang lebih personal sama pelanggan kamu. Misalnya, buat ngasih demo produk, konsultasi mendalam, atau sekadar ngobrol santai biar hubungan sama pelanggan makin akrab. Lengkap banget kan fiturnya? Kamu tinggal pilih aja fitur mana yang paling sesuai sama kebutuhan bisnis kamu. Kemudian, manfaatkan fitur-fitur ini secara maksimal untuk meningkatkan kualitas interaksi dengan pelangganmu.

Tapi inget ya, Sobat Bisnis, berkomunikasi sama konsumen di WhatsApp itu nggak cuma sekadar kirim dan terima pesan aja. Kalau kamu pengen interaksi itu bener-bener efektif dan bisa bikin pelanggan kamu makin loyal, kamu perlu punya strategi yang oke. Nah, di bawah ini ada beberapa strategi jitu yang bisa kamu coba terapkan buat mengelola interaksi pelanggan kamu di WhatsApp:

Pelanggan itu maunya dilayanin dengan cepat, Sobat Bisnis. Di era serba instan kayak sekarang ini, nggak ada lagi yang suka nunggu lama. Mereka pasti berharap kamu bisa kasih respons yang kilat kalau mereka punya pertanyaan, keluhan, atau bahkan cuma sekadar pengen tahu lebih lanjut soal produk kamu. Jadi, jangan biarin mereka nunggu terlalu lama ya. Usahain kamu bisa kasih respons yang cepet dan ramah buat nunjukkin kalau kamu bener-bener peduli sama kebutuhan mereka. Misalnya, kamu bisa aktifin fitur notifikasi WhatsApp biar setiap ada pesan masuk, kamu bisa langsung tahu dan segera merespons. Dengan respons yang cepet, pelanggan juga jadi merasa lebih dihargai dan diperhatikan. Ini bisa ningkatin kepuasan pelanggan dan bikin mereka jadi lebih loyal sama bisnis kamu. Selain itu, respons cepat juga membangun citra positif untuk bisnismu di mata pelanggan.

Pelanggan itu juga pengen merasa dihargai dan diperhatikan secara personal lho, Sobat Bisnis. Jadi, jangan cuma kirim pesan yang isinya template doang yang kesannya nggak ada sentuhan personal sama sekali. Coba deh, bikin pesan yang lebih personal dan sesuai sama konteks pelanggan kamu. Misalnya, kamu bisa nyebut nama mereka di awal pesan, nanyain kabar mereka sebelum masuk ke inti percakapan, atau sekadar ngucapin terima kasih setelah mereka melakukan pembelian atau memberikan feedback. Kamu juga bisa ngingetin mereka soal promo khusus yang relevan sama minat mereka berdasarkan riwayat pembelian sebelumnya. Hal-hal kecil kayak gini bisa bikin pelanggan kamu merasa lebih nyaman, lebih dihargai, dan akhirnya punya hubungan yang lebih dekat sama bisnis kamu. Mereka jadi ngerasa kayak lagi ngobrol sama temen, bukan cuma sama perusahaan yang jualan produk. Dengan pesan yang personal, kamu membangun koneksi emosional dengan pelangganmu.

Pelanggan itu juga pengen ngerasa kayak lagi ngobrol sama temen atau kenalan yang asyik, bukan sama robot atau customer service yang jawabannya udah diatur dan bahasanya formal banget. Jadi, gunakan bahasa yang santai dan informal saat kamu berkomunikasi sama pelanggan kamu. Jangan ragu buat pakai emoji, stiker, atau gambar biar pesan kamu jadi lebih menarik, lebih ekspresif, dan nggak monoton. Hindari bahasa yang terlalu kaku, formal, atau baku yang bisa bikin pelanggan kamu jadi nggak nyaman atau bahkan jadi males buat lanjutin percakapan. Tapi inget ya, Sobat Bisnis, meskipun kamu ngobrolnya santai kayak sama temen, kamu tetep harus menjaga profesionalitas ya. Jangan sampai kelewat batas dan malah jadi nggak sopan. Tetep perhatikan etika berkomunikasi yang baik. Dengan bahasa yang santai dan informal, kamu menciptakan suasana yang lebih akrab dan bersahabat dengan pelangganmu.

Pelanggan itu juga nggak mau diganggu atau diabaikan sama kamu. Jadi, kamu perlu tahu kapan waktu yang tepat buat menghubungi mereka dan seberapa sering kamu boleh mengirim pesan. Jangan sampai kamu ngirim pesan terlalu sering yang malah bikin pelanggan kamu jadi risih, merasa di-spam, atau bahkan akhirnya nge-block nomor kamu. Jangan juga terlalu jarang ngirim pesan yang bikin pelanggan kamu jadi lupa sama bisnis kamu atau malah merasa diabaikan. Sesuaikan waktu dan frekuensi kamu sama preferensi dan kebiasaan pelanggan kamu. Misalnya, kamu bisa tanya ke mereka kapan waktu yang paling enak buat dihubungi atau kamu bisa perhatikan kapan biasanya mereka aktif di WhatsApp. Hindari mengirim pesan di waktu yang nggak pantas, seperti tengah malam atau saat mereka lagi sibuk kerja atau istirahat. Dengan memperhatikan waktu yang tepat, kamu bisa menjaga hubungan baik sama pelanggan kamu dan menghindari kesan mengganggu. Kamu bisa memanfaatkan fitur broadcast list atau grup WhatsApp secara bijak dengan memperhatikan waktu pengiriman pesan.

Gimana nih, Sobat Bisnis? Udah mulai kebayang kan betapa pentingnya WhatsApp buat interaksi sama pelanggan? Apakah kamu udah siap buat mulai mengelola interaksi dengan pelanggan kamu di WhatsApp dengan lebih efektif? Kalau belum, jangan khawatir. Dengan tips dan trik yang udah kita bahas tadi, saya yakin kamu pasti bisa melakukannya dengan baik. Ingat ya, kunci suksesnya adalah respons yang cepet, pesan yang personal, bahasa yang santai tapi tetep profesional, dan waktu yang tepat. Dengan menerapkan strategi ini, kamu bisa membangun hubungan yang lebih kuat sama pelanggan kamu, meningkatkan kepuasan pelanggan, dan akhirnya bikin bisnis kamu makin maju dan berkembang. Selamat mencoba, Sobat Bisnis! Jangan ragu buat bereksperimen dan menemukan strategi yang paling cocok buat bisnis kamu. Dengan interaksi yang baik, pelanggan akan merasa dihargai dan menjadi pelanggan setia bisnismu.

Semoga artikel ini bermanfaat buat kamu ya, Sobat Bisnis. Jangan lupa buat terus belajar dan mengembangkan strategi komunikasi kamu di WhatsApp biar bisa terus memberikan pelayanan terbaik buat pelanggan kamu. Dengan pelayanan yang baik, pelanggan pasti akan makin loyal dan nggak akan ragu buat merekomendasikan bisnis kamu ke orang lain. Sampai jumpa di artikel berikutnya dengan tips-tips bisnis menarik lainnya! Tetap semangat dan sukses selalu!

Backpacking memang menyenangkan, Sobat! Bebas menjelajah tempat baru, bertemu orang-orang menarik, dan mengoleksi pengalaman seru. Tapi satu tantangan utama yang sering muncul adalah bagaimana cara menjaga keuangan tetap aman selama perjalanan. Nah, di artikel ini, kita bakal bahas tuntas cara hemat keuangan saat backpacker. Dijamin, perjalanan Anda tetap seru tanpa bikin kantong jebol!

Tips lengkap hemat keuangan saat backpacker! Mulai dari transportasi, akomodasi, hingga makanan. Panduan santai dan profesional agar perjalanan tetap hemat dan seru!

Sebelum memulai petualangan, ada baiknya menyiapkan keuangan dengan matang. Yuk, simak langkah-langkahnya:

Buat Rencana Anggaran Perjalanan

Langkah pertama yang wajib Anda lakukan adalah membuat anggaran. Rencanakan semua biaya, mulai dari transportasi, akomodasi, makan, hingga tiket masuk tempat wisata. Jangan lupa sisihkan dana darurat, ya! Dana ini penting untuk mengantisipasi kejadian tak terduga, seperti kehilangan barang atau biaya medis mendadak. Agar lebih rapi, gunakan aplikasi pengelola anggaran yang membantu Anda mencatat semua pengeluaran.

Pilih Destinasi Ramah Kantong

Tidak semua destinasi cocok untuk backpacker hemat. Carilah tempat yang terkenal murah, baik dari segi makanan, penginapan, maupun transportasi. Negara-negara Asia Tenggara seperti Vietnam, Thailand, atau Laos sering jadi pilihan favorit. Jika ingin menjelajah Indonesia, pilih daerah dengan biaya hidup rendah seperti Yogyakarta atau Lombok. Selain hemat, destinasi ini juga menawarkan keindahan alam dan budaya yang luar biasa.

Booking Lebih Awal untuk Harga Terbaik

Pesan tiket pesawat dan akomodasi jauh-jauh hari. Biasanya, harga akan lebih murah jika Anda memesan 2-3 bulan sebelumnya. Gunakan situs pembanding harga untuk mendapatkan penawaran terbaik. Jangan lupa cek promo dari maskapai atau platform booking. Beberapa aplikasi juga menyediakan fitur notifikasi harga, jadi Anda bisa tahu kapan waktu terbaik untuk membeli tiket.

Transportasi bisa jadi salah satu pengeluaran terbesar saat backpacking. Tapi tenang, ada banyak cara untuk menghemat!

Gunakan Transportasi Umum

Selalu pilih transportasi umum daripada taksi atau rental mobil. Bus, kereta api, atau angkot lokal biasanya jauh lebih murah. Selain hemat, naik transportasi umum juga memberi Anda kesempatan untuk berinteraksi dengan penduduk lokal. Jangan ragu bertanya tentang rute atau harga. Mereka biasanya ramah dan mau membantu, kok!

Coba Hitchhiking

Di beberapa negara, hitchhiking atau menumpang gratis cukup umum. Namun, pastikan Anda melakukan ini di tempat yang aman dan tetap waspada. Hitchhiking bisa menjadi pengalaman seru, tapi jangan lupa memperhatikan keselamatan. Pilih lokasi yang banyak dilalui kendaraan, dan hindari menumpang saat malam hari.

Manfaatkan Promo dan Diskon

Sering-sering cek promo dari aplikasi booking transportasi. Kalau Anda menggunakan Moota untuk memantau mutasi bank, Anda bisa langsung tahu kapan ada transaksi terkait promo. Hemat, tapi tetap terkendali! Promo ini sering muncul saat musim liburan atau hari-hari spesial, jadi manfaatkan sebaik-baiknya.

Menginap murah bukan berarti harus berkorban kenyamanan. Ada beberapa trik yang bisa Anda gunakan:

Pilih Hostel atau Guesthouse

Hostel biasanya menawarkan harga yang jauh lebih murah dibanding hotel. Selain hemat, Anda juga bisa bertemu sesama backpacker dari berbagai negara. Pilih dormitory untuk harga termurah. Jangan lupa baca ulasan sebelum memesan, ya! Ulasan dari backpacker lain bisa memberi gambaran tentang kenyamanan dan keamanan tempat tersebut.

Couchsurfing: Gratis, tapi Seru!

Couchsurfing adalah komunitas di mana Anda bisa menginap gratis di rumah warga lokal. Selain menghemat biaya, Anda juga bisa merasakan budaya lokal lebih dekat. Tapi pastikan Anda memilih host dengan reputasi baik dan baca ulasan dari tamu sebelumnya. Berikan juga kesan positif agar komunitas ini tetap berjalan baik.

Pertimbangkan Camping

Kalau destinasi Anda punya banyak tempat alam terbuka, camping bisa jadi pilihan. Biaya sewa tanah camping jauh lebih murah, atau bahkan gratis! Bawa perlengkapan camping ringan agar tidak membebani perjalanan. Camping juga memberi Anda kesempatan menikmati alam lebih dekat.

Makan di restoran mahal? No way! Backpacker sejati tahu cara makan hemat tanpa mengorbankan rasa.

Cari Street Food Lokal

Street food biasanya lebih murah dan autentik. Selain itu, Anda juga bisa mencicipi berbagai makanan khas daerah yang dikunjungi. Jangan takut mencoba! Tapi perhatikan kebersihan tempat makan, ya. Pilih warung yang ramai pengunjung karena biasanya lebih terjamin kebersihannya.

Masak Sendiri

Jika hostel atau guesthouse menyediakan dapur, manfaatkan fasilitas ini. Beli bahan makanan di pasar lokal, lalu masak sendiri. Lebih hemat dan sehat! Anda juga bisa berbagi makanan dengan backpacker lain. Selain menghemat biaya, ini juga jadi kesempatan bagus untuk berbagi cerita.

Bawa Bekal Simpel

Sediakan camilan atau makanan ringan di ransel. Ini berguna saat perjalanan panjang atau ketika Anda sulit menemukan makanan murah. Bawa makanan instan seperti mie cup atau oatmeal yang mudah disiapkan.

Menjaga keuangan tetap stabil saat backpacking adalah kunci sukses perjalanan hemat.

Catat Semua Pengeluaran

Biasakan mencatat setiap pengeluaran. Ini membantu Anda memantau budget dan menghindari pengeluaran berlebih. Aplikasi keuangan bisa jadi solusi praktis. Setiap malam, luangkan waktu 5 menit untuk merekap pengeluaran hari itu. Ini membantu Anda tetap disiplin.

Gunakan Kartu Debit atau e-Wallet

Lebih aman dibanding membawa uang tunai. Pastikan kartu Anda bisa digunakan di luar negeri dan periksa biaya administrasinya. Beberapa bank menawarkan kartu khusus untuk traveler dengan biaya transaksi lebih rendah.

Hindari Penukaran Uang di Bandara

Nilai tukar di bandara biasanya lebih tinggi. Tukar uang di money changer lokal dengan kurs yang lebih kompetitif. Sebaiknya tukar uang secukupnya saja agar tidak membawa terlalu banyak cash.

Backpacker cerdas tahu cara menikmati tempat wisata tanpa menguras dompet.

Cari Atraksi Gratis atau Murah

Banyak destinasi yang menawarkan atraksi gratis. Taman kota, pantai, atau museum tertentu sering kali bebas biaya masuk. Ikuti juga walking tour gratis yang biasanya tersedia di kota-kota besar.

Beli Tiket Online

Banyak tempat wisata menawarkan diskon jika Anda membeli tiket secara online. Selain hemat, Anda juga bisa menghindari antrean panjang. Jangan lupa cek apakah ada potongan harga untuk backpacker atau turis asing.

Gunakan Kartu Pelajar

Jika Anda masih pelajar, manfaatkan kartu pelajar internasional. Banyak tempat wisata menawarkan diskon khusus untuk pelajar. Pastikan kartu Anda masih berlaku, ya!

1. Bagaimana cara menghindari pengeluaran tak terduga?

Selalu siapkan dana darurat dan pastikan Anda mencatat setiap pengeluaran. Hindari godaan belanja impulsif.

2. Apakah membawa uang tunai atau kartu lebih baik?

Keduanya penting. Bawa uang tunai secukupnya untuk keperluan mendadak, dan gunakan kartu untuk transaksi besar.

3. Apa tips terbaik untuk mendapatkan penginapan murah?

Pesan lebih awal, gunakan aplikasi perbandingan harga, dan pertimbangkan menginap di hostel atau guesthouse.

4. Bagaimana cara menjaga keuangan tetap aman selama perjalanan?

Gunakan dompet anti-maling, hindari membawa terlalu banyak uang tunai, dan selalu waspada di tempat umum.

5. Apakah aplikasi seperti Moota bisa digunakan saat backpacking?

Tentu! Moota membantu Anda memantau transaksi masuk dan keluar dengan mudah, sehingga keuangan tetap terkontrol.

Backpacking hemat bukan sekadar mimpi, Sobat! Dengan perencanaan yang matang, pilihan bijak, dan sedikit trik, Anda bisa menjelajah dunia tanpa khawatir kehabisan uang. Ingat, kunci utama adalah disiplin dan kreatif. Jangan lupa juga manfaatkan teknologi seperti Moota untuk membantu mengelola keuangan selama perjalanan. Selamat backpacking, dan semoga petualangan Anda penuh cerita seru!

Dalam dunia bisnis, PPN (Pajak Pertambahan Nilai) adalah sesuatu yang pasti Sobat sering dengar. Tapi, bagaimana sih cara menghitung PPN yang benar? Nah, artikel ini bakal ngobrol santai dengan Anda tentang langkah-langkah menghitung PPN, dan pastinya dalam bahasa yang mudah dipahami.

Pahami cara hitung PPN dengan mudah dan praktis! Panduan lengkap tentang perhitungan PPN 11%, PPN Masukan, dan Keluaran, serta tips bisnis untuk pemula. Yuk, langsung aja kita bahas!

PPN adalah pajak yang dikenakan atas setiap transaksi barang dan jasa yang dilakukan di Indonesia. Saat Anda beli sesuatu di toko, biasanya sudah termasuk PPN 11%. Pajak ini dikenakan baik untuk produk fisik maupun digital. Jadi, sebagai pebisnis atau konsumen, penting banget untuk ngerti cara hitung PPN ini. Kenapa penting? Karena memahami PPN membantu Anda mengelola keuangan bisnis dengan lebih baik dan terhindar dari masalah pajak.

Selain itu, PPN merupakan salah satu sumber pendapatan negara yang digunakan untuk membiayai pembangunan infrastruktur, pendidikan, dan kesehatan. Jadi, dengan membayar PPN, secara tidak langsung Anda juga berkontribusi pada pembangunan negeri. Menarik, kan?

Untuk menghitung PPN, rumus dasarnya cukup simpel:

Harga Barang/Jasa × Tarif PPN

Saat ini, tarif PPN di Indonesia adalah 11%. Misalnya, jika Anda membeli barang senilai Rp1.000.000, maka perhitungan PPN-nya adalah:

1.000.000 × 11% = 110.000

Total yang harus dibayar adalah harga barang ditambah PPN:

1.000.000 + 110.000 = 1.110.000

Tapi, bagaimana jika tarif PPN berubah? Misalnya, di masa depan ada penyesuaian tarif. Prinsip perhitungannya tetap sama, hanya tinggal mengganti persentase tarif saja. Maka dari itu, Sobat harus selalu update informasi pajak, ya!

Biar makin paham, yuk kita lihat contoh lainnya. Bayangkan Anda adalah pemilik toko online yang menjual produk senilai Rp500.000. Berikut langkah-langkah perhitungannya:

Gampang kan? Nah, kalau Sobat menggunakan layanan seperti Moota untuk melacak pembayaran dari pelanggan, Anda bisa lebih mudah memastikan bahwa total pembayaran sudah termasuk PPN. Ini sangat penting agar bisnis Anda tetap transparan dan akurat dalam pengelolaan keuangan.

Dalam bisnis, ada dua jenis PPN yang perlu Sobat ketahui: PPN Masukan dan PPN Keluaran.

Penting untuk memahami dua konsep ini karena perhitungan PPN yang harus dibayar ke negara adalah selisih antara PPN Keluaran dan PPN Masukan. Jika PPN Masukan lebih besar dari PPN Keluaran, Anda bisa mendapatkan restitusi pajak. Menarik, bukan?

Untuk menghitung PPN yang harus disetor ke negara, gunakan rumus berikut:

PPN Keluaran - PPN Masukan

Misalnya, selama satu bulan, bisnis Anda mengumpulkan PPN Keluaran sebesar Rp1.000.000 dan membayar PPN Masukan sebesar Rp600.000. Maka, PPN yang harus Anda bayar adalah:

1.000.000 - 600.000 = 400.000

Jadi, jumlah Rp400.000 inilah yang harus disetorkan ke Direktorat Jenderal Pajak (DJP). Proses ini dikenal dengan istilah "pajak yang dibayar terutang." Jangan sampai keliru, ya!

Dengan sistem yang tertata rapi, proses ini bisa berjalan lancar. Gunakan software akuntansi atau aplikasi keuangan seperti Moota untuk mempermudah pencatatan transaksi. Tidak hanya hemat waktu, tapi juga mengurangi risiko kesalahan perhitungan.

Telat bayar pajak? Tenang, tapi jangan sampai kebiasaan ya. Keterlambatan pembayaran PPN bisa kena denda sebesar 2% per bulan dari jumlah pajak yang belum dibayar. Jadi, lebih baik bayar tepat waktu deh! Jangan sampai keterlambatan ini menambah beban keuangan bisnis Anda.

Selain denda, ada juga sanksi administratif yang bisa merugikan bisnis. Makanya, penting banget buat Sobat memastikan semua pembayaran pajak dilakukan sesuai jadwal. Dengan fitur notifikasi dari Moota, Anda bisa mendapatkan pengingat otomatis setiap kali ada pembayaran masuk atau keluar. Praktis, kan?

Buat Sobat pelaku UMKM, ada kabar baik! Jika omzet Anda di bawah Rp4,8 miliar per tahun, Anda bisa memilih untuk menggunakan skema PPh Final 0,5% daripada PPN. Tapi, kalau omzet sudah lebih dari itu, wajib deh ikut aturan PPN.

Namun, tetap penting untuk memantau omzet bisnis. Jika mendekati batas tersebut, persiapkan diri untuk menjadi Pengusaha Kena Pajak (PKP). Ini akan memudahkan proses transisi dan menghindari sanksi pajak.

Era digital saat ini membawa banyak perubahan, termasuk dalam dunia perpajakan. Transaksi digital seperti pembelian software, layanan streaming, atau produk digital lainnya juga dikenakan PPN. Nah, Sobat yang punya bisnis digital harus tahu cara menghitung dan melaporkan PPN ini. Prinsip dasarnya sama, hanya saja penerapannya sedikit berbeda karena melibatkan transaksi online.

1. Berapa tarif PPN saat ini?

Tarif PPN di Indonesia saat ini adalah 11%.

2. Apakah semua produk kena PPN?

Tidak semua produk kena PPN. Beberapa barang seperti sembako dan jasa kesehatan dibebaskan dari PPN.

3. Bagaimana cara lapor PPN?

Lapor PPN dilakukan melalui e-Faktur di situs DJP Online. Anda perlu mengunggah faktur pajak dan mengisi laporan sesuai dengan transaksi bisnis.

4. Apa itu Faktur Pajak?

Faktur Pajak adalah bukti pungutan PPN yang dibuat oleh PKP (Pengusaha Kena Pajak) saat menjual barang atau jasa.

5. Bagaimana cara menghitung PPN 11% dengan mudah?

Kalikan harga barang/jasa dengan 0,11. Misalnya, Rp1.000.000 × 0,11 = Rp110.000.

Menghitung PPN sebenarnya nggak sulit, asal Sobat tahu rumus dasarnya dan rajin mencatat transaksi. Dengan pemahaman yang baik tentang PPN, bisnis Anda bisa lebih terorganisir dan terhindar dari masalah pajak. Kalau masih bingung soal pembayaran masuk dan keluar, Moota bisa jadi solusi praktis buat monitoring transaksi bisnis Anda. Semoga artikel ini bermanfaat, ya!

Merantau sering kali menjadi fase hidup yang penuh tantangan. Selain harus beradaptasi dengan lingkungan baru, Anda juga harus pandai mengelola keuangan. Kalau tidak, pengeluaran bisa saja membengkak tanpa disadari. Tapi tenang saja, ada banyak cara untuk tetap hemat saat merantau tanpa mengurangi kualitas hidup Anda.

Cari tahu cara hemat saat merantau agar keuangan tetap aman! Dapatkan tips praktis untuk hidup hemat tanpa mengurangi kualitas hidup Anda. Yuk, kita bahas sama-sama!

Saat merantau, penghasilan atau kiriman dari keluarga biasanya sudah dialokasikan untuk kebutuhan sehari-hari seperti tempat tinggal, makanan, dan transportasi. Jika tidak cermat, uang bulanan bisa habis sebelum waktunya. Dengan pola hidup hemat, Anda bisa mengelola keuangan lebih baik, menyisihkan tabungan, bahkan punya ruang untuk bersenang-senang tanpa rasa bersalah.

Selain itu, menghemat uang juga penting agar Anda bisa mempersiapkan diri untuk keadaan darurat. Saat jauh dari rumah, Anda mungkin menghadapi situasi tak terduga yang membutuhkan biaya tambahan. Dengan kebiasaan hidup hemat, Anda akan selalu siap menghadapi segala kemungkinan tanpa harus khawatir kehabisan uang.

Langkah pertama agar hemat adalah membuat anggaran bulanan yang jelas. Dengan anggaran, Anda tahu berapa banyak uang yang harus dialokasikan untuk kebutuhan pokok, tabungan, dan hiburan.

Cara membuat anggaran:

Agar lebih mudah memantau pengeluaran, gunakan aplikasi seperti Moota. Anda bisa melacak semua transaksi dari berbagai rekening dalam satu platform. Praktis banget, kan?

Dengan anggaran yang baik, Anda bisa mengetahui dengan pasti kemana uang Anda pergi setiap bulan. Ini akan membantu Anda untuk lebih disiplin dalam mengelola keuangan dan menghindari pengeluaran yang tidak perlu.

Salah satu pengeluaran terbesar saat merantau adalah biaya tempat tinggal. Pilih tempat tinggal yang sesuai anggaran, nyaman, dan strategis.

Tips memilih tempat tinggal hemat:

Memilih tempat tinggal yang terjangkau tidak hanya menghemat uang, tetapi juga membuat Anda lebih nyaman dan tenang. Tempat tinggal yang baik akan membantu Anda beradaptasi dengan lingkungan baru lebih cepat.

Makan di luar memang praktis, tapi jika dilakukan setiap hari, biayanya bisa bikin kantong jebol. Sebaliknya, masak sendiri di rumah jauh lebih hemat dan sehat.

Tips masak hemat:

Masak sendiri tidak hanya menghemat uang, tetapi juga memberi Anda kendali penuh atas apa yang Anda makan. Anda bisa membuat menu yang sehat dan sesuai selera Anda tanpa harus khawatir tentang biaya.

Salah satu musuh utama hidup hemat adalah pengeluaran impulsif. Godaan diskon atau promo sering kali membuat kita membeli barang yang sebenarnya tidak diperlukan.

Cara menghindarinya:

Dengan menghindari pengeluaran impulsif, Anda bisa lebih fokus pada kebutuhan utama dan mengelola keuangan dengan lebih baik. Ini akan membantu Anda untuk selalu memiliki cukup uang untuk kebutuhan yang lebih penting.

Biaya transportasi juga bisa memakan porsi besar dari anggaran Anda. Cobalah untuk memanfaatkan transportasi umum atau bahkan bersepeda jika memungkinkan.

Manfaat hemat transportasi:

Menggunakan transportasi umum atau bersepeda tidak hanya menghemat uang, tetapi juga lebih ramah lingkungan. Selain itu, bersepeda juga bisa menjadi alternatif olahraga yang menyenangkan.

Jika masih merasa sulit mengatur pengeluaran, cobalah mencari penghasilan tambahan. Saat ini, ada banyak pekerjaan fleksibel yang bisa dilakukan tanpa mengganggu aktivitas utama Anda.

Ide penghasilan tambahan:

Mencari penghasilan tambahan bisa membantu Anda untuk lebih leluasa dalam mengatur keuangan. Dengan penghasilan tambahan, Anda tidak perlu khawatir jika ada pengeluaran tak terduga.

Hiburan juga penting agar tidak stres, tapi Anda bisa menikmatinya tanpa harus mengeluarkan banyak uang.

Tips hiburan hemat:

Dengan berhemat dalam hiburan, Anda bisa menikmati waktu luang tanpa harus mengeluarkan banyak uang. Anda tetap bisa bersenang-senang dan melepas penat tanpa merusak anggaran.

Promo dan diskon bisa menjadi teman baik untuk menghemat, asalkan digunakan secara bijak. Jangan lupa memanfaatkan cashback atau potongan harga yang sering ditawarkan oleh aplikasi pembayaran.

Tips mencari promo:

Dengan memanfaatkan promo dan diskon, Anda bisa membeli barang yang Anda butuhkan dengan harga lebih murah. Ini akan membantu Anda menghemat lebih banyak uang untuk keperluan lainnya.

Meski sudah mencoba hemat, ada beberapa kesalahan umum yang sebaiknya Anda hindari:

Dengan menghindari kesalahan-kesalahan tersebut, Anda bisa lebih baik dalam mengelola keuangan saat merantau. Ini akan membantu Anda untuk selalu siap menghadapi segala situasi tanpa khawatir kehabisan uang.

Mengelola keuangan saat merantau memang menantang, tapi teknologi bisa membantu Anda. Dengan Moota, Anda bisa melacak semua transaksi dari berbagai rekening dalam satu aplikasi. Jadi, tidak ada lagi cerita uang "tiba-tiba hilang" atau lupa transaksi apa saja yang sudah dilakukan.

Moota membantu Anda untuk lebih disiplin dalam mengelola keuangan. Dengan aplikasi ini, Anda bisa selalu tahu kemana uang Anda pergi dan menghindari pengeluaran yang tidak perlu. Moota adalah sahabat setia bagi siapa saja yang ingin hidup lebih hemat.

Hidup hemat saat merantau bukan berarti harus serba terbatas atau tidak menikmati hidup. Dengan pengelolaan keuangan yang baik, Anda bisa tetap menjalani kehidupan sehari-hari dengan nyaman tanpa khawatir soal pengeluaran. Yuk, mulai atur keuangan Anda dan nikmati pengalaman merantau dengan lebih santai!

Dengan mengikuti tips hemat di atas, Anda bisa menjalani kehidupan merantau dengan lebih tenang dan aman. Anda bisa fokus pada hal-hal yang lebih penting dan menikmati setiap momen di tempat baru tanpa harus khawatir tentang keuangan. Selamat merantau dan semoga sukses!

Pertama-tama, Sobat, mari kita bahas apa itu kampanye 'social listening'. Jadi, ini adalah serangkaian langkah untuk mengidentifikasi, mengkategorikan, dan mengoperasionalisasi cara kita berinteraksi dengan sebutan sosial secara efektif. Penting banget nih dalam strategi pemasaran digital, karena bisa bantu kita memahami dan merespons tren serta percakapan yang lagi rame di media sosial.

Tujuan:

Jadi, apa tujuan utamanya? Tentu, kita mau menyiapkan kampanye 'social listening' yang bisa mengidentifikasi, mengkategorikan, dan mengoperasikan cara kita menangani sebutan sosial secara paling efektif. Kenapa? Supaya kita bisa tahu apa yang lagi dibicarakan orang tentang merek kita di media sosial dan bisa bertindak sesuai dengan itu.

Hasil Ideal:

Jelasnya, dengan kampanye ini, kita bisa lebih baik dalam memberikan dukungan pelanggan dan membuat keputusan bisnis yang lebih terinformasi. Mantap kan?

Mengapa Ini Penting:

Menyiapkan kampanye social listening akan membantu Anda menawarkan dukungan pelanggan yang lebih baik, serta membuat keputusan bisnis yang lebih terinformasi, berdasarkan apa yang dikatakan klien, calon klien, dan orang-orang di industri Anda tentang perusahaan Anda.

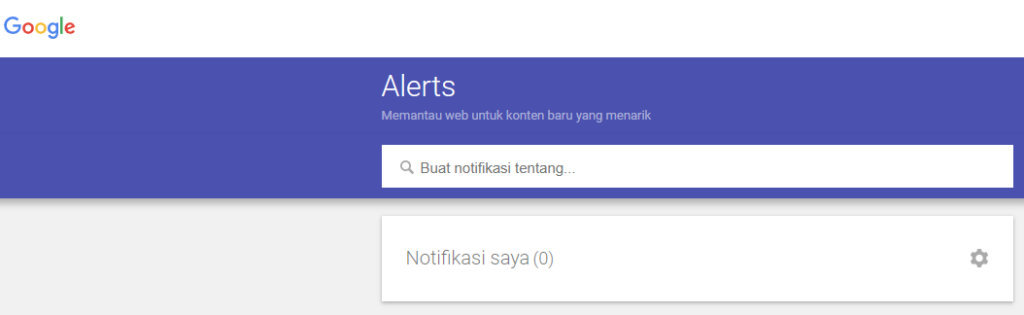

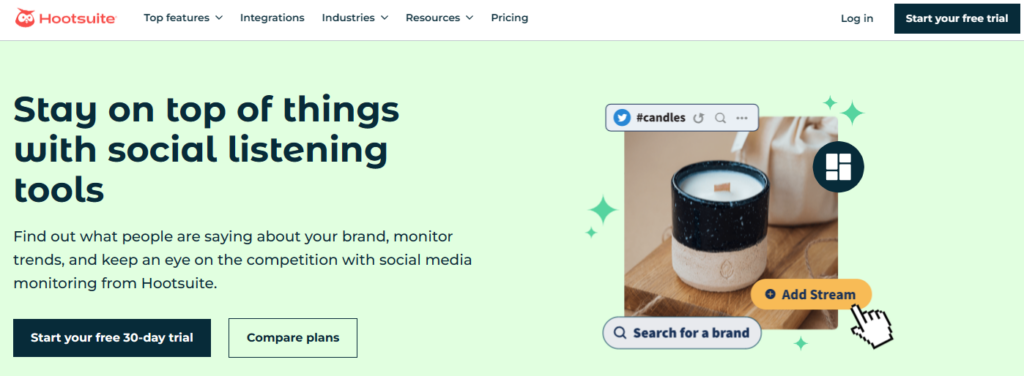

Dimana Dilakukan:

Di Google Alerts atau Hootsuite, tergantung pada sumber daya keuangan yang Anda siapkan untuk ini.

Kapan Ini Dilakukan:

Semakin cepat, semakin baik.

Siapa yang Melakukannya:

Anda, Manajer Media Sosial Anda, atau Asisten Virtual Anda.

Oke, sekarang kita masuk ke pengaturan awal. Pertama-tama, pastikan kamu punya akses ke akun media sosial perusahaanmu. Nanti bakal kita gunain buat menghubungkan alat pemantauan kita dan juga buat menjawab sebutan sosial. Nah, selanjutnya, kita harus tentuin alat mana yang mau kita pake. Misalnya, buat contoh, kita bakal bahas pengaturan kampanye social listening pake dua alat: yang gratis, Google Alerts, dan yang berbayar, Hootsuite. Masing-masing punya kelebihan dan kekurangan, jadi kita harus pilih yang paling cocok dengan kebutuhan kita.

Untuk di arikel ini, kami akan memberikan contoh pengaturan kampanye social listening menggunakan dua alat: yang gratis (Google Alerts), dan yang berbayar (Hootsuite). Berikut beberapa kelebihan dan kekurangan untuk masing-masing alat ini:

Kelebihan:

Kekurangan:

Kelebihan:

Kekurangan:

Dengan persiapan yang matang untuk kampanye 'social listening', Anda telah mengambil langkah awal yang penting dalam memahami dan merespons tren serta percakapan yang terjadi di media sosial. Melalui identifikasi, pengkategorian, dan operasionalisasi cara perusahaan Anda berinteraksi dengan penyebutan sosial secara efektif, Anda telah membuka pintu bagi pemahaman yang lebih dalam tentang apa yang dikatakan orang tentang merek Anda di media sosial.

teruslah mengikuti seri artikel dari Moota ini untuk mendapatkan wawasan lebih lanjut tentang bagaimana Anda dapat mengoptimalkan kampanye 'social listening' Anda. Nantikan bagian selanjutnya!

Halo, Sobat Cuan! Ayo kita bahas bagaimana cara memulai kalender media sosial untuk bisnis Anda. Dengan kalender ini, Anda tak perlu lagi kebingungan apa yang harus diposting hari ini atau besok. Semuanya akan lebih terorganisir dan tidak akan membuat Anda pusing.

Tujuan kita adalah untuk membuat kalender media sosial agar Anda bisa merencanakan dan memantau aktivitas media sosial bisnis Anda.

Dengan begitu, Anda tidak akan lagi bertanya-tanya, "Hey guys, apa yang mau kita posting di Facebook hari ini?" atau "Di mana kita harus posting ini?" Tujuan kita adalah untuk menghindari pertanyaan-pertanyaan semacam itu.

Anda hanya perlu memiliki akun media sosial dan akses ke Google Sheets. Selain itu, kesabaran dan ketelitian juga sangat penting, ya. 😊

Semua upaya pemasaran digital harus terencana dengan baik. Anda harus mengetahui apa yang ingin Anda posting, kapan, dan di mana. Jadi, mari kita mulai membuat kalender media sosial sendiri!

Jadi, ketika Anda memutuskan untuk memulai pemasaran di media sosial, pertimbangkan untuk menggunakan kalender sebelum memposting. Anda hanya perlu membuat kalender sekali, tetapi kami merekomendasikan membuat salinan baru setiap minggu.

Jika tidak, kemungkinan kalender akan terlalu padat, terutama jika Anda memposting setiap hari di lebih dari satu saluran media sosial.

Setelah Anda menyiapkan kalender, cukup perbarui saat Anda pergi. Ini seharusnya tidak memakan waktu lebih dari 5-10 menit per hari, terutama jika Anda sudah memiliki konten yang ingin Anda posting.

Anda, Manajer Media Sosial Anda, atau Manajer Komunitas.

Setelah kita membahas tentang tujuannya, sekarang fokus pada langkah-langkahnya. Siap? Yuk, kita bahas!

Setiap bisnis memiliki karakteristik yang berbeda, bukan? Begitu juga dengan konten yang ingin Anda posting di media sosial. Karena itu, Anda dapat menyesuaikan template yang kami buat dengan kebutuhan bisnis Anda.

Cara mengeditnya:

Yuk, mari kita isi template ini! Caranya sangat mudah. Ada beberapa kolom yang harus Anda isi:

Ingat, kita bikin kalender ini biar semuanya lebih teratur dan nggak bingung lagi, ya! 😊

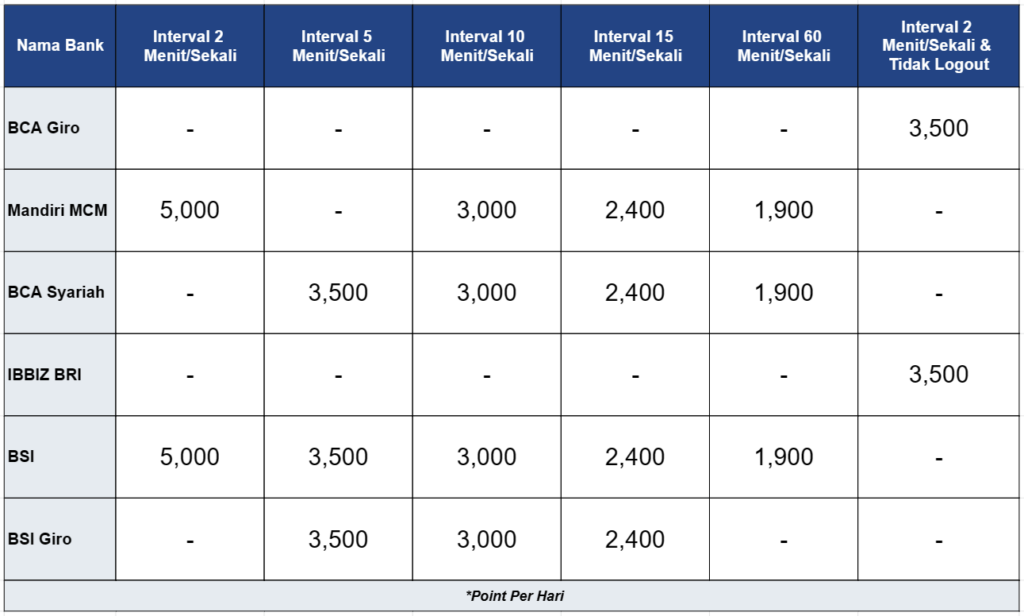

Kami ingin menginformasikan mengenai adanya perubahan tarif beberapa layanan cek mutasi di Moota. Mulai hari Kamis, 7 Desember 2023, akan ada penyesuaian tarif pada layanan cek mutasi BCA Giro, Mandiri MCM, BCA Syariah, BSI Giro, BSI, dan IBBIZ BRI.

Berikut adalah detail tarif terbaru:

Perubahan tarif ini dilakukan untuk meningkatkan kualitas layanan Moota secara keseluruhan. Moota telah melakukan perubahan teknologi dimana manfaatnya:

Kami harap Anda dapat memahami ini. Kami berkomitmen untuk terus memberikan layanan terbaik kepada Anda.

Jika Anda memiliki pertanyaan atau membutuhkan bantuan terkait penyesuaian tarif ini, jangan ragu untuk menghubungi tim dukungan Moota. Kami siap membantu Anda.