Follow up pelanggan sering disalahpahami sebagai pesan promosi kedua. Padahal, riset perilaku sederhana menunjukkan kebanyakan orang hanya butuh satu dorongan kecil setelah pengalaman yang baik untuk mengulang pembelian. Fakta menarik yang sering kita lihat di toko online kecil hingga brand D2C adalah pola ini mudah dicapai jika Kita menyapa dengan konteks yang pas, waktu yang tepat, dan bantuan kecil yang nyata. Bukan spam, bukan hard sell. Cukup check-in singkat agar pelanggan merasa dilayani, bukan dikejar.

Strategi ini paling relevan untuk UMKM, D2C, penjual di marketplace, IG atau TikTok Shop, dan toko yang sudah punya website sendiri. Tim kecil yang CS-nya tipis akan sangat terbantu karena follow up yang rapi menurunkan beban chat berulang. Anda yang menjual barang habis pakai seperti filter air, kopi, skincare, tinta printer, atau makanan ringan akan melihat dampak cepat karena kebutuhan isi ulang jelas. Untuk produk tidak habis pakai, Anda tetap bisa memetik manfaat melalui panduan penggunaan, aksesori pendamping, atau garansi yang diingatkan tepat waktu. Intinya, siapa pun yang ingin repeat order terasa alami sebaiknya menata ulang alur setelah pengiriman.

Pola utamanya sederhana. Ini lanjutan layanan, bukan jualan ulang. Tugasnya menutup urusan kemarin supaya pelanggan tenang. Kalimat seperti “Paketnya sudah sampai aman ya” membuat pelanggan merasa diingat. Lalu Kita pakai konteks terakhir supaya relevan. Sebut produknya, tanggal kirim, varian, atau ukuran. Misalnya “Kemarin order filter air ukuran M yang dikirim Senin” jauh lebih hangat dibanding pesan generik. Setelah itu, kirim bantuan kecil berupa video 30 detik atau tiga langkah singkat. Prinsipnya memberi nilai dulu. Ajakan baru hadir sebagai opsi ringan agar pelanggan tidak merasa dipaksa.

Waktu menentukan rasa. Ada tiga momen utama yang bisa Anda adopsi dari outline.

Pertama, H+2 setelah paket tiba. Tujuannya memastikan barang sudah dicoba dan tidak ada kendala. Contoh pembuka yang halus adalah “Sudah dicoba. Ada yang perlu dibantu”. Jika ada pertanyaan, arahkan ke panduan singkat. Jika tidak ada, cukup ucapkan terima kasih dan ingatkan garansi atau cara klaim yang mudah.

Kedua, antara hari ke tujuh sampai ke empat belas. Ini area emas untuk produk habis pakai. Kata kuncinya relevansi. Anda bisa menulis “Butuh isi ulang atau aksesori pendamping”. Agar tidak terasa memaksa, sediakan dua pilihan jelas seperti “Lihat panduan” atau “Lanjut beli isi ulang”. Pelanggan yang belum siap tetap merasa dihargai.

Ketiga, saat ada tanda minat yang tertinggal. Misalnya keranjang tertinggal 24 jam atau klik ke halaman bantuan tanpa pembelian. Kalimat sederhana yang ramah adalah “Barangnya masih kepikiran. Mau lanjut atau simpan dulu”. Dengan nada begini, kita memberi ruang keputusan tanpa tekanan. Frekuensi maksimal dua pesan per siklus agar inbox pelanggan tetap nyaman.

Saluran terbaik adalah tempat pelanggan pertama kali berinteraksi. Jika order terjadi via marketplace, gunakan pesan purna jual bawaan. Jika lewat website dan chat, kirim via WhatsApp Business atau email yang disetujui. Kuncinya menjaga kesinambungan konteks. Jangan memindahkan pelanggan ke kanal yang tidak mereka gunakan. Di media sosial, gunakan DM hanya jika pelanggan memulai di sana dan sebelumnya sudah menyetujui komunikasi. Simpan skrip ringkas di quick reply agar semua admin bicara dengan nada yang sama. Di website, sediakan halaman bantuan mini yang bisa ditautkan dalam pesan agar pelanggan langsung mendapatkan solusi tanpa menunggu balasan panjang.

Ada tiga alasan psikologis yang bekerja bersama. Pertama, rasa aman. Check-in singkat menegaskan bahwa Anda bertanggung jawab sampai barang benar-benar dipakai. Kedua, keringanan keputusan. Dengan dua pilihan jelas, misalnya “Lihat panduan” atau “Lanjut beli isi ulang”, pelanggan tidak perlu berpikir panjang. Ketiga, momentum pemakaian. Saat pelanggan memakai produk dan merasakan manfaat, jarak ke pembelian aksesori atau isi ulang menjadi dekat. Itulah mengapa follow up yang tepat waktu terasa seperti layanan purna jual dan bukan dorongan belanja. Kepercayaan naik, perubahan perilaku terjadi, dan repeat order jadi keputusan wajar, bukan kejutan.

Mulailah dari satu produk favorit agar mudah dievaluasi. Ikuti empat langkah berikut yang sejalan dengan carousel.

Langkah satu. Tulis tiga momen menyapa. After delivery untuk memastikan barang aman, saat pemakaian untuk memberi bantuan, dan titik isi ulang atau aksesori. Buat satu kalimat untuk setiap momen. Contoh after delivery adalah “Kemarin order filter air ukuran M. Sudah dipasang. Ada yang perlu dibantu”. Untuk pemakaian, “Ini video 30 detik cara membersihkan housing biar aliran tetap lancar”. Untuk isi ulang, “Stok refill M tersedia. Mau lanjut checkout atau simpan dulu”.

Langkah dua. Sisipkan bantuan kecil di setiap momen. Video pendek, tiga langkah singkat, atau kartu panduan PDF. Tujuannya mengurangi friksi kecil yang sering menunda pemakaian, misalnya penyiapan awal atau perawatan dasar. Bantuan kecil punya dampak besar karena mengubah niat menjadi tindakan.

Langkah tiga. Gunakan ajakan ringan yang bisa dijawab dengan ya atau tidak. “Lihat panduan” atau “Lanjut beli isi ulang”. “Butuh aksesori pendamping” atau “Sudah cukup”. Struktur ini membuat percakapan bergerak ke keputusan tanpa melebar.

Langkah empat. Tetapkan batas frekuensi. Maksimal dua pesan per siklus agar pelanggan tidak merasa dikejar. Jika tidak ada respons, hormati diam. Di akhir siklus, ringkas semuanya dalam satu pesan yang santun dan beri pilihan berhenti berlangganan informasi. Reputasi Anda lebih penting daripada satu transaksi tambahan.

Untuk menjaga konsistensi, siapkan template. Berikut contoh skrip ringkas yang enak dibaca. Buka dengan konteks “Kemarin order filter air ukuran M”. Kirim bantuan kecil “Ini video 30 detik cara pasangnya”. Akhiri dengan ajakan ringan “Lihat panduan atau lanjut beli isi ulang”. Format tiga baris ini nyaman di layar ponsel dan tidak terasa formal berlebihan.

Pilih satu produk yang paling sering dibeli ulang. Tulis tiga momen menyapa yaitu setelah pengantaran, saat pemakaian, dan saat isi ulang. Buat satu kalimat untuk tiap momen dengan komponen check in, bantuan, dan opsi ringan. Tetapkan batas maksimal dua pesan per siklus agar inbox pelanggan tetap bersih. Bagikan draft ritme dan teks pendek ke tim untuk ditinjau. Uji selama dua minggu. Ukur balasan, klik ke halaman bantuan, serta pembelian ulang 30 hari. Ritme yang tepat biasanya langsung terasa di inbox dan laporan penjualan.

Follow up yang baik akan meningkatkan niat, jadi pastikan jalur bayar tidak macet. Di sinilah Moota membantu. Pembayaran via transfer bank, Virtual Account, QRIS, hingga cash bisa tercatat otomatis. Notifikasi real time membuat tim gudang langsung memproses tanpa menunggu cek mutasi manual. Dashboard pemasukan menampilkan kanal, jam, dan produk yang paling banyak dipilih setelah follow up berjalan sehingga Anda bisa menyetel ritme komunikasi dengan data, bukan firasat. Dengan alur yang rapi, pesan layanan berubah menjadi pemasukan yang tercatat jelas.

Pelajari selengkapnya di moota.co dan lihat bagaimana proses verifikasi yang otomatis membuat tim Anda fokus ke hal yang terasa oleh pelanggan, yaitu kecepatan dan ketenangan layanan.

Kalau Anda ingin menguji A B test variasi kalimat, urutan momen, hingga posisi tombol di halaman bantuan, Anda akan lebih gesit jika memiliki etalase milik sendiri. Coba Traksee. Konsepnya sederhana seperti marketplace tetapi domain dan data pembeli tetap milik Anda. Anda bebas memasang banner status, membuat halaman bantuan singkat, dan menempatkan tombol yang selaras dengan skrip follow up. Gabung waiting list Traksee di traksee.com agar eksperimen ritme dan isi pesan bisa dilakukan tanpa terhambat aturan platform lain.

Bila Anda membutuhkan sparing di sisi sistem, Taut sebagai software agency dapat membantu dari sisi eCommerce activation, eCourse manager, sampai crowdfunding manager. Prinsipnya sama dengan pola di atas. Jadwal yang realistis, batas yang jelas, serta metrik yang disepakati akan membuat setiap percakapan purna jual membuahkan pengalaman yang konsisten. Anda fokus pada pelanggan, teknologi mendampingi agar proses tetap ringan.

Follow up bukan soal banyaknya pesan. Ini soal rasa peduli yang terukur. Dengan konteks yang jelas, waktu yang pas, dan bantuan kecil yang benar-benar menolong, kepercayaan pelanggan tumbuh dan pembelian ulang terasa wajar. Mulai dari satu produk, tiga momen, dua pesan. Setelah itu biarkan data memandu perubahan ritme. Pastikan pembayaran tidak menjadi penghambat, lalu lihat bagaimana percakapan hangat berubah menjadi hubungan yang panjang dan sehat.

Bisnis digital telah menjadi kata kunci yang sering kita dengar belakangan ini. Banyak orang berlomba-lomba untuk memulai bisnis digital, tetapi apa sebenarnya yang dimaksud dengan bisnis digital dan mengapa tiba-tiba menjadi begitu populer? Yuk, kita kupas tuntas!

Bisnis digital adalah jenis bisnis yang operasional dan transaksinya dilakukan melalui platform digital atau internet. Berbeda dengan bisnis konvensional yang memerlukan lokasi fisik, bisnis digital bisa dijalankan dari mana saja, asalkan ada koneksi internet. Contohnya meliputi e-commerce, layanan streaming, aplikasi pembayaran digital, hingga kursus online. Ada beberapa karakteristik utama dari bisnis digital:

Perilaku konsumen telah banyak berubah dengan kemajuan teknologi. Semakin banyak orang yang lebih nyaman berbelanja, belajar, dan bahkan bekerja secara online. Hal ini membuat bisnis digital lebih mudah diakses oleh konsumen. Konsumen menginginkan kemudahan dan kenyamanan, yang dapat diberikan oleh bisnis digital. Pembelian online memungkinkan mereka untuk berbelanja dari rumah tanpa perlu mengunjungi toko fisik. Selain itu, meningkatnya penggunaan perangkat seluler juga membuat akses ke bisnis digital semakin mudah dan praktis.

Pandemi COVID-19 memainkan peran besar dalam mempercepat adopsi bisnis digital. Ketika lockdown dan pembatasan sosial diberlakukan, banyak bisnis konvensional yang terpaksa beralih ke platform online untuk tetap bisa bertahan. Konsumen juga mulai terbiasa dengan kenyamanan bertransaksi secara daring. Bisnis yang tidak siap dengan transformasi digital terpaksa beradaptasi atau menghadapi risiko kehilangan pelanggan dan pendapatan. Pandemi telah mengubah cara kita berinteraksi dengan barang dan jasa, memaksa banyak bisnis untuk berinovasi dan menemukan cara baru untuk memenuhi permintaan konsumen yang terus berubah.

Dengan perkembangan teknologi yang pesat, banyak tools dan platform yang membantu bisnis untuk menjalankan operasional mereka lebih efisien. Dari media sosial, perangkat lunak CRM, hingga layanan pembayaran otomatis seperti Moota.co, semuanya memberikan kemudahan dalam menjalankan bisnis digital. Teknologi seperti cloud computing, big data, dan artificial intelligence telah menghadirkan peluang baru bagi bisnis untuk mengoptimalkan operasional dan meningkatkan pengalaman pelanggan. Selain itu, inovasi dalam teknologi pembayaran digital, seperti dompet elektronik dan aplikasi transfer uang, telah mendukung pertumbuhan bisnis digital secara signifikan.

Bisnis digital biasanya memiliki biaya operasional yang lebih rendah dibandingkan dengan bisnis konvensional. Tanpa kebutuhan akan lokasi fisik dan persediaan besar, pengusaha bisa menghemat banyak dana. Misalnya, dengan eliminasi biaya sewa tempat, utilitas, dan persediaan fisik, bisnis digital dapat meminimalisir pengeluaran. Selain itu, biaya pengiriman dan distribusi juga bisa lebih efisien karena banyak produk digital yang bisa dikirim secara instan dan tanpa biaya tambahan.

Bisnis digital menawarkan fleksibilitas dalam waktu dan tempat. Pemilik bisnis bisa menjalankan operasional dari mana saja, bahkan saat liburan. Ini membuka peluang bagi siapa saja yang ingin mencoba peruntungan di dunia bisnis, tanpa perlu meninggalkan pekerjaan utama. Bagi para ibu rumah tangga, mahasiswa, atau bahkan pekerja kantoran yang ingin memiliki side hustle, bisnis digital merupakan pilihan yang menarik karena tidak terikat oleh waktu dan tempat tertentu. Selain itu, fleksibilitas ini memungkinkan bisnis untuk beroperasi 24/7, sehingga pelanggan dapat selalu mendapatkan akses ke produk atau layanan yang ditawarkan.

Dengan bisnis digital, kamu tidak terbatas pada pasar lokal saja. Internet membuka pintu untuk berjualan ke seluruh dunia. Dengan strategi pemasaran digital yang tepat, kamu dapat menjangkau pelanggan dari berbagai negara. Misalnya, dengan menggunakan media sosial, kamu bisa memperluas jangkauan audiens tanpa batas geografis. Selain itu, dengan memanfaatkan platform e-commerce internasional seperti Etsy, Amazon, atau Alibaba, produkmu bisa dikenali dan dibeli oleh konsumen di seluruh dunia. Dengan begitu, potensi pendapatanmu bisa meningkat drastis karena adanya akses ke pasar yang lebih luas dan beragam.

Dengan semakin banyaknya orang yang mulai bisnis digital, persaingan menjadi sangat ketat. Ada banyak pemain di pasar yang menawarkan produk atau layanan serupa, sehingga dibutuhkan strategi pemasaran yang kreatif dan inovatif untuk bisa bersaing. Strategi yang bisa diterapkan meliputi penggunaan SEO yang efektif, kampanye iklan berbayar, dan konten yang menarik serta relevan. Tantangan ini menuntut pengusaha untuk terus beradaptasi dan menemukan cara baru untuk menarik perhatian konsumen.

Bisnis digital sangat bergantung pada teknologi. Ini berarti pengusaha harus selalu update dengan perkembangan teknologi terbaru dan siap berinvestasi pada perangkat lunak dan infrastruktur yang diperlukan. Misalnya, pemilik bisnis perlu mengikuti perkembangan tren teknologi seperti AI, blockchain, atau IoT untuk memastikan bahwa mereka tetap relevan dan kompetitif. Selain itu, investasi pada keamanan data dan perlindungan privasi menjadi sangat penting dalam bisnis digital untuk menghindari risiko kebocoran data dan serangan siber yang dapat merugikan bisnis.

Langkah pertama adalah mengidentifikasi pasar yang ingin kamu tuju dan kebutuhan apa yang bisa kamu penuhi. Ini akan membantumu menentukan produk atau layanan yang akan ditawarkan. Sebaiknya mulai dengan melakukan riset pasar untuk memahami demografi target audiens dan perilaku belanja mereka. Kapan dan bagaimana mereka biasanya membeli produk atau layanan serupa? Apakah ada kesenjangan yang bisa diisi oleh bisnismu? Menggunakan survei, wawancara, dan analisis kompetitor adalah cara-cara efektif untuk mendapatkan wawasan yang lebih mendalam tentang pasar.

Rencana bisnis yang solid akan menjadi panduanmu dalam menjalankan bisnis. Rencana ini harus mencakup analisis pasar, strategi pemasaran, dan proyeksi keuangan. Sebuah rencana bisnis yang baik juga mencakup misi, visi, serta tujuan jangka pendek dan jangka panjang. Selain itu, pastikan untuk menetapkan anggaran dan memproyeksikan arus kas agar kamu memiliki gambaran yang jelas tentang keuangan bisnismu. Mengidentifikasi risiko dan strategi mitigasi juga merupakan bagian penting dari rencana bisnis.

Membangun brand yang kuat di dunia digital sangat penting. Buat website profesional, aktif di media sosial, dan pastikan pesan brandmu konsisten di semua platform. Desain logo dan pilih palet warna yang sesuai dengan nilai dan identitas brandmu. Selain itu, pastikan untuk membuat konten yang menarik dan bermanfaat bagi audiensmu. Hal ini bisa berupa artikel blog, video tutorial, atau infografis. Berinteraksi dengan pelanggan melalui media sosial juga bisa membantu membangun brand awareness dan loyalitas.

Pilih platform dan tools yang akan memudahkan operasi bisnismu. Contohnya, Moota.co bisa membantu dalam mengelola pembayaran dan transaksi bisnis online dengan lebih efisien. Selain itu, pilihlah platform e-commerce yang sesuai, seperti Shopify, WooCommerce, atau Tokopedia, tergantung pada kebutuhan bisnismu. Gunakan alat-alat pemasaran digital seperti Google Analytics untuk melacak performa kampanye dan alat CRM untuk mengelola hubungan pelanggan. Semakin tepat kamu memilih tools, semakin efisien operasional bisnis digitalmu.

Bisnis digital adalah peluang yang menarik dan penuh potensi, terutama di era teknologi saat ini. Dengan persiapan yang matang, kamu bisa memulai dan mengembangkan bisnis digitalmu sendiri. Tingkatkan kemampuan, terus belajar dari pengalaman, dan jangan takut untuk berinovasi!

Mengelola keuangan, baik pribadi maupun bisnis, sering kali terasa rumit. Tapi tenang, di zaman sekarang ada banyak tools dan software canggih yang bisa membantu kamu. Dengan alat-alat ini, kamu bisa lebih mudah memantau pengeluaran, menyusun anggaran, hingga memastikan cash flow tetap sehat.

Nah, kalau kamu lagi bingung mau mulai dari mana, yuk kita bahas lebih dalam soal tools dan software yang cocok buat bantu urusan keuanganmu!

Tools dan software keuangan adalah aplikasi atau program yang dirancang untuk membantu kamu mengelola keuangan dengan lebih mudah dan terorganisir. Mulai dari mencatat pengeluaran sehari-hari, membuat laporan keuangan, hingga memprediksi cash flow, semuanya bisa dilakukan hanya dengan beberapa klik.

Contoh populer dari tools keuangan ini adalah aplikasi budgeting seperti Mint, software akuntansi seperti QuickBooks, hingga layanan pengelolaan pembayaran seperti Moota.co. Semua tools ini hadir dengan fitur yang dirancang untuk kebutuhan keuangan yang berbeda-beda.

Mengelola keuangan tanpa bantuan teknologi ibarat mendaki gunung tanpa peta. Berikut beberapa alasan kenapa kamu perlu tools keuangan:

Singkatnya, tools keuangan itu bukan cuma mempermudah, tapi juga bikin keuanganmu lebih teratur dan aman.

Jawabannya: Sekarang juga!

Kamu nggak perlu menunggu sampai keuanganmu kacau balau untuk mulai menggunakan tools keuangan. Faktanya, semakin awal kamu mulai, semakin mudah mengatur arus keuangan dan menghindari potensi masalah besar di masa depan. Tools keuangan hadir untuk menyederhanakan proses yang mungkin selama ini terasa rumit atau memakan waktu.

Namun, ada beberapa tanda penting yang menunjukkan bahwa kamu benar-benar sudah butuh tools keuangan. Misalnya:

Menggunakan tools keuangan bukan hanya tentang mengatasi masalah yang sudah ada, tapi juga mencegah munculnya masalah baru. Semakin cepat kamu mulai, semakin cepat pula kamu bisa mengontrol keuanganmu dan fokus pada hal-hal lain yang lebih penting, seperti mengembangkan bisnis atau mencapai tujuan finansial pribadi.

Sekarang, tools keuangan bisa kamu akses dengan sangat mudah, baik untuk keperluan pribadi maupun bisnis. Banyak platform menawarkan fitur yang dirancang sesuai kebutuhan spesifik. Berikut beberapa cara untuk menemukan tools keuangan yang tepat:

Tips penting: sebelum memilih, pastikan tools tersebut mudah digunakan, memiliki fitur yang sesuai kebutuhanmu, dan harga langganannya sesuai anggaran.

Sebenarnya, tools ini cocok untuk semua orang. Tapi ada beberapa kelompok yang paling membutuhkan:

Apapun profesi atau kebutuhanmu, pasti ada tools yang bisa disesuaikan untuk membantu.

Supaya nggak salah pilih, berikut langkah-langkah memilih tools keuangan yang sesuai:

Apa yang ingin kamu capai dengan tools ini? Apakah hanya mencatat pengeluaran harian, atau membuat laporan keuangan yang kompleks?

Pilih tools yang menawarkan fitur yang kamu butuhkan. Contohnya:

Pilih tools yang user-friendly dan nggak ribet. Kalau terlalu rumit, kamu malah jadi malas menggunakannya.

Banyak tools yang menawarkan versi gratis, tapi untuk fitur premium, kamu harus berlangganan. Pastikan biayanya sesuai anggaranmu.

Sebelum memilih, cari tahu pengalaman pengguna lain. Kamu bisa lihat di forum, ulasan app store, atau testimoni di website resmi.

Biar nggak bingung, berikut beberapa tools yang bisa kamu coba:

Mengelola keuangan sekarang nggak perlu ribet. Dengan tools dan software keuangan yang tepat, kamu bisa lebih mudah mengatur anggaran, memantau cash flow, hingga membuat keputusan finansial yang cerdas.

Apapun kebutuhanmu—baik untuk keuangan pribadi maupun bisnis—pasti ada tools yang bisa membantu. Jadi, tunggu apa lagi? Mulai gunakan salah satu tools di atas untuk menyederhanakan urusan keuanganmu sekarang juga!

Seringkan muncul di FYP kalian akhir-akhir ini ibu rumah tangga cuan dengan bikin poster untuk anak-anak online atau orang didesa tapi penghasilan jutaan hanya dengan jualan produk digital. bisa dibilang saat ini jualan produk digital makin populer. Kenapa? Karena mudah, modalnya relatif kecil, dan pasarnya luas banget. Nah, kalau kamu lagi mikir buat mulai bisnis dengan jualan produk digital, kombinasi WordPress dan WooCommerce adalah solusi paling ampuh. Penasaran kenapa? Yuk, kita bahas tuntas!

Di era serba digital ini, jualan produk digital semakin menjamur. Alasannya sederhana: praktis, modal awal relatif kecil, dan jangkauan pasarnya sangat luas. Nah, jika kamu tertarik untuk terjun ke bisnis produk digital, kombinasi WordPress dan WooCommerce adalah pilihan yang sangat tepat. Mengapa demikian? Mari kita bahas lebih mendalam.

Secara sederhana, produk digital adalah aset atau layanan yang berbentuk digital dan diperjualbelikan secara online. Bentuknya beragam, mulai dari:

Keunggulan utama produk digital adalah:

Kombinasi WordPress dan WooCommerce menawarkan solusi lengkap dan fleksibel untuk membangun toko online produk digital. Berikut penjelasannya:

Selain itu, karena keduanya open source, kamu tidak perlu mengeluarkan biaya lisensi. Ini tentu sangat menguntungkan, terutama bagi yang baru memulai bisnis. Dengan komunitas yang besar, kamu juga mudah menemukan solusi jika ada kendala.

Sekarang! Nggak ada waktu yang lebih tepat dari sekarang. Pasar produk digital terus berkembang, dan semakin cepat kamu mulai, semakin besar peluangmu untuk sukses. Apalagi dengan kemudahan yang ditawarkan WordPress dan WooCommerce, memulai bisnis produk digital jadi lebih mudah dari sebelumnya.

Tentu saja, di toko online kamu sendiri yang dibangun dengan WordPress dan WooCommerce. Dengan punya toko sendiri, kamu punya kendali penuh atas branding, pemasaran, dan hubungan dengan pelanggan. Selain itu, kamu juga bisa menjangkau pasar yang lebih luas, nggak terbatas geografis.

Sebenarnya, siapa saja bisa jualan produk digital. Kamu seorang penulis? Jual e-book. Kamu musisi? Jual lagu atau sample pack. Kamu punya keahlian desain? Jual template atau icon. Intinya, siapa pun yang punya keahlian atau produk digital, bisa memanfaatkan platform ini.

Jualan produk digital dengan kombinasi WordPress dan WooCommerce adalah pilihan yang tepat untuk memulai bisnis online. Mudah, fleksibel, dan punya potensi keuntungan yang besar. Jadi, tunggu apa lagi? Mulai sekarang dan raih kesuksesanmu di dunia digital!

Pernahkah Anda merasa panik saat kartu ATM Anda terblokir? Situasi seperti ini memang bisa terjadi tanpa diduga, dan rasanya sangat menyebalkan. Terutama jika Anda sedang membutuhkan uang tunai atau hendak melakukan transaksi penting. Tapi, Sobat, jangan khawatir! Ada beberapa langkah yang bisa Anda lakukan untuk mengatasi masalah ATM terblokir ini. Artikel ini akan menjelaskan secara detail cara mengatasi ATM yang terblokir, mulai dari penyebabnya hingga langkah-langkah praktis yang bisa diambil

ATM terblokir? Jangan panik! Simak cara mudah mengatasi masalah ini dengan cepat, mulai dari call center hingga mobile banking. Dapatkan solusi praktis dan aman di sini.

Sebelum kita membahas cara mengatasi ATM terblokir, kita harus paham dulu apa yang bisa menyebabkan masalah ini. Ada beberapa faktor yang sering kali menjadi penyebab utama mengapa kartu ATM terblokir:

Sekarang kita masuk ke bagian inti, yaitu bagaimana cara mengatasi ATM terblokir. Jangan panik, Sobat, karena ada beberapa langkah mudah yang bisa Anda lakukan.

Langkah pertama yang bisa Anda coba adalah menghubungi call center bank. Call center merupakan cara paling cepat untuk mendapatkan solusi jika kartu ATM Anda terblokir. Di sana, petugas akan membantu Anda mengecek status kartu dan memberikan instruksi selanjutnya.

Saat menghubungi call center, siapkan beberapa informasi berikut:

Setelah itu, petugas akan membantu Anda membuka blokir atau memberikan petunjuk lebih lanjut sesuai dengan penyebab blokir. Beberapa bank juga menyediakan layanan untuk membuka blokir melalui aplikasi mobile banking atau internet banking.

Jika Anda tidak bisa menyelesaikan masalah melalui call center atau membutuhkan bantuan lebih lanjut, langkah selanjutnya adalah datang langsung ke kantor cabang bank terdekat. Di sana, Anda akan dilayani oleh petugas yang akan memverifikasi data Anda dan membantu membuka blokir pada kartu ATM.

Untuk mempercepat proses, jangan lupa untuk membawa dokumen-dokumen berikut:

Proses ini biasanya memakan waktu sekitar 15–30 menit, tergantung dari kebijakan masing-masing bank.

Beberapa bank menyediakan fitur reset PIN atau aktivasi ulang kartu melalui aplikasi mobile banking atau internet banking. Fitur ini sangat memudahkan Anda yang tidak ingin pergi ke kantor cabang atau menghubungi call center.

Untuk mengatasi ATM terblokir melalui mobile banking atau internet banking, Anda bisa mengikuti langkah-langkah berikut:

Dengan menggunakan metode ini, Anda bisa menyelesaikan masalah ATM terblokir dengan cepat tanpa harus repot keluar rumah.

Jika kartu Anda rusak atau sudah kedaluwarsa, Anda bisa mengajukan penggantian kartu ATM. Proses ini biasanya memakan waktu beberapa hari kerja, dan kartu baru akan dikirimkan ke alamat yang terdaftar. Jangan lupa untuk memastikan bahwa alamat Anda di data bank sudah benar dan terbaru.

Untuk penggantian kartu ATM, Anda bisa mengunjungi cabang bank atau mengajukan permohonan melalui aplikasi mobile banking jika bank Anda menyediakan layanan ini.

Setelah mengatasi masalah ATM terblokir, tentu Anda ingin mencegah kejadian yang sama terulang, bukan? Berikut beberapa tips yang bisa Anda terapkan agar ATM Anda tetap aman dan terhindar dari pemblokiran:

Pada umumnya, bank tidak mengenakan biaya untuk membuka blokir kartu ATM. Namun, beberapa bank mungkin mengenakan biaya administrasi untuk layanan tertentu, seperti penggantian kartu ATM atau reset PIN di kantor cabang. Biaya ini bervariasi tergantung kebijakan masing-masing bank. Untuk itu, selalu pastikan Anda mengecek informasi terbaru terkait biaya administrasi dari bank tempat Anda membuka rekening.

ATM terblokir memang bisa membuat panik, tetapi sebenarnya ada beberapa cara mudah yang bisa Anda lakukan untuk mengatasi masalah ini. Mulai dari menghubungi call center, datang ke kantor cabang, hingga menggunakan fitur mobile banking. Yang penting, tetap tenang dan ikuti langkah-langkah yang sesuai dengan kondisi kartu Anda.

Dengan memahami cara mengatasi ATM terblokir, Anda bisa lebih siap jika menghadapi situasi serupa di masa depan. Jangan lupa untuk menggunakan aplikasi seperti Moota agar Anda bisa memantau transaksi rekening dengan lebih mudah dan aman.

Semoga artikel ini bermanfaat dan membantu Anda dalam mengatasi masalah ATM terblokir. Jika ada pertanyaan atau pengalaman yang ingin dibagikan, jangan ragu untuk meninggalkan komentar di bawah!

Dalam dunia keuangan, terutama yang berkaitan dengan transaksi digital, ada istilah yang mungkin sering Anda dengar: reversal dana. Meski terdengar teknis, konsep ini sebenarnya cukup sederhana dan sering kita temui dalam transaksi sehari-hari. Artikel ini akan membahas secara lengkap apa itu reversal dana, penyebabnya, dan bagaimana cara mengatasinya dengan santai namun tetap informatif.

Apa itu reversal dana? Pelajari pengertian, penyebab, dan cara mengatasi reversal dana dalam transaksi keuangan agar aktivitas bisnis Anda tetap lancar.

Reversal dana adalah proses pengembalian dana dari suatu transaksi yang batal atau tidak berhasil. Biasanya, reversal terjadi ketika ada kesalahan dalam sistem, transaksi ganda, atau pembatalan transaksi oleh salah satu pihak. Dalam banyak kasus, dana yang sempat terpotong akan dikembalikan ke rekening atau metode pembayaran Anda.

Misalnya, Anda melakukan pembayaran online menggunakan kartu debit, tapi transaksi gagal. Nah, dana yang sempat ditarik dari rekening Anda akan dikembalikan melalui proses reversal. Proses ini biasanya otomatis, meski terkadang memakan waktu tergantung dari penyedia layanan keuangan.

Jika Anda pengguna aplikasi seperti Moota untuk memantau mutasi bank, Anda bisa dengan mudah mengetahui apakah reversal sudah masuk atau belum. Hal ini sangat membantu agar Anda tidak perlu bolak-balik cek rekening secara manual.

Ada beberapa alasan kenapa reversal dana sering terjadi. Berikut adalah beberapa penyebab yang paling umum:

Salah satu penyebab utama reversal dana adalah transaksi yang gagal. Ini bisa terjadi karena gangguan sistem, koneksi internet yang terputus, atau kesalahan teknis pada mesin EDC (Electronic Data Capture) atau aplikasi.

Kadang, kita tidak sengaja melakukan transaksi yang sama dua kali. Contohnya, saat Anda panik karena transaksi pertama lambat terproses, Anda malah mengulangi pembayaran. Sistem biasanya akan mendeteksi duplikasi ini dan melakukan reversal pada salah satu transaksi.

Ketika Anda atau pihak penjual membatalkan transaksi setelah pembayaran dilakukan, reversal dana akan dilakukan untuk mengembalikan uang ke rekening Anda.

Tidak jarang, gangguan pada sistem bank juga menjadi penyebab reversal dana. Hal ini biasanya terjadi saat bank sedang mengalami maintenance atau overload transaksi.

Kesalahan input, seperti memasukkan jumlah yang salah, juga dapat memicu reversal dana. Dalam kasus ini, pihak yang melakukan kesalahan biasanya akan segera meminta pengembalian.

Proses reversal dana sebenarnya cukup sederhana, tetapi waktu yang dibutuhkan bisa berbeda-beda tergantung dari pihak yang terlibat. Berikut gambaran singkat bagaimana proses ini biasanya berjalan:

Meski terdengar sederhana, proses reversal dana tidak selalu berjalan mulus. Berikut beberapa kendala yang sering dihadapi:

Dalam beberapa kasus, pengembalian dana memakan waktu lebih lama dari yang diharapkan. Hal ini biasanya terjadi karena proses verifikasi yang rumit atau kendala pada sistem bank.

Kadang, pihak bank atau penyedia layanan tidak memberikan informasi yang jelas tentang status reversal. Ini bisa membuat pengguna bingung dan khawatir.

Meski jarang, ada juga kasus di mana dana tidak kunjung masuk ke rekening meski proses reversal sudah disetujui. Dalam situasi seperti ini, komunikasi dengan pihak terkait menjadi sangat penting.

Jika Anda menghadapi masalah dengan reversal dana, ada beberapa langkah yang bisa Anda lakukan untuk menyelesaikannya:

Langkah pertama yang harus Anda lakukan adalah memeriksa mutasi rekening. Anda bisa menggunakan aplikasi seperti Moota untuk melacak transaksi secara real-time. Dengan begitu, Anda tidak perlu terus-menerus membuka aplikasi bank untuk mengecek apakah dana sudah masuk.

Jika dana belum juga masuk, segera hubungi customer service bank atau penyedia layanan tempat Anda melakukan transaksi. Pastikan Anda menyimpan bukti transaksi untuk mempercepat proses penanganan.

Jika masalah tidak kunjung selesai, ajukan keluhan resmi melalui email atau platform yang disediakan oleh pihak terkait. Biasanya, mereka akan memberikan nomor tiket sebagai bukti pengaduan.

Setelah mengajukan keluhan, pantau terus statusnya. Jangan ragu untuk menghubungi kembali jika Anda merasa prosesnya terlalu lama.

Bagi bisnis, reversal dana juga menjadi hal yang penting untuk diperhatikan, terutama dalam pengelolaan keuangan. Berikut beberapa tips untuk menghadapi reversal dana dalam konteks bisnis:

Meski reversal dana kadang tidak bisa dihindari, ada beberapa langkah yang bisa Anda ambil untuk meminimalkan kemungkinan terjadinya:

Reversal dana adalah bagian yang tak terpisahkan dari transaksi keuangan modern. Meski bisa terasa merepotkan, memahami apa itu reversal dana, penyebabnya, dan cara mengatasinya dapat membantu Anda mengelola keuangan dengan lebih baik.

Jika Anda menjalankan bisnis, pastikan Anda memiliki sistem yang baik untuk memantau transaksi, seperti menggunakan aplikasi Moota. Dengan begitu, Anda bisa lebih mudah mendeteksi dan mengelola reversal dana, sehingga operasional bisnis tetap lancar tanpa hambatan.

Alokasi dana adalah istilah yang sering kita dengar, terutama saat berbicara tentang anggaran, investasi, atau perencanaan keuangan. Tapi, apa sih sebenarnya alokasi dana itu? Kenapa kita perlu mengalokasikan uang dengan baik? Artikel ini akan membahasnya secara lengkap dengan gaya santai tapi tetap profesional. Yuk, simak!

Pelajari apa itu alokasi dana dan cara bijak mengatur keuangan. Temukan tips efektif untuk mengelola pengeluaran, tabungan, dan investasi agar keuangan Anda lebih sehat dan terencana.

Alokasi dana adalah proses membagi uang yang Anda miliki ke berbagai pos kebutuhan atau tujuan tertentu. Tujuannya sederhana, yaitu memastikan semua kebutuhan terpenuhi tanpa mengabaikan rencana keuangan jangka panjang. Ibarat kata, alokasi dana itu seperti peta yang membantu Anda mengarahkan uang ke tempat yang tepat.

Misalnya, Anda punya penghasilan Rp10 juta per bulan. Dengan alokasi dana yang baik, Anda bisa membagi uang tersebut untuk kebutuhan harian, tabungan, investasi, dan hiburan. Hasilnya? Anda tidak hanya hidup nyaman, tapi juga punya rencana keuangan yang solid.

Mengatur keuangan tanpa alokasi dana itu seperti berkendara tanpa arah. Anda bisa saja sampai di tujuan, tapi kemungkinan besar akan lebih lama atau malah tersesat. Berikut ini beberapa alasan mengapa alokasi dana itu sangat penting:

Ada banyak metode untuk mengalokasikan dana, tapi prinsip dasarnya sama: atur prioritas. Berikut ini langkah-langkah mudah yang bisa Anda ikuti:

Langkah pertama adalah mengetahui berapa total penghasilan Anda. Jangan lupa untuk menghitung penghasilan bersih setelah dipotong pajak dan biaya lainnya.

Pisahkan kebutuhan menjadi beberapa kategori, seperti kebutuhan pokok, tabungan, investasi, hiburan, dan lainnya.

Metode alokasi dana paling populer adalah metode 50/30/20:

Anda bisa menyesuaikan rasio ini sesuai kebutuhan pribadi.

Keadaan keuangan selalu berubah. Oleh karena itu, penting untuk mengevaluasi alokasi dana secara berkala. Jika ada perubahan penghasilan atau kebutuhan, jangan ragu untuk menyesuaikannya.

Untuk mempermudah, berikut ini contoh sederhana alokasi dana dengan penghasilan Rp10 juta per bulan menggunakan metode 50/30/20:

Dari angka di atas, Anda bisa membagi lebih rinci. Misalnya, untuk tabungan, Anda sisihkan Rp1 juta untuk dana darurat dan Rp1 juta untuk investasi.

Selain kebutuhan sehari-hari, ada beberapa kebutuhan khusus yang juga perlu masuk dalam alokasi dana Anda.

Dana darurat adalah uang yang disimpan untuk kebutuhan mendesak, seperti biaya medis atau kehilangan pekerjaan. Idealnya, dana ini setara 3-6 bulan pengeluaran.

Jika Anda atau keluarga sedang menempuh pendidikan, alokasikan dana khusus untuk biaya sekolah, buku, atau kursus.

Jika Anda memiliki utang, pastikan alokasi dana Anda mencakup cicilan utang. Usahakan untuk tidak melebihi 30% dari total penghasilan.

Agar alokasi dana Anda lebih efektif, berikut beberapa tips yang bisa Anda terapkan:

Dengan mencatat pengeluaran, Anda bisa melihat ke mana uang Anda pergi. Gunakan aplikasi seperti Moota untuk mempermudah memantau transaksi dan mutasi bank.

Buat daftar prioritas berdasarkan kebutuhan dan tujuan jangka panjang. Fokus pada hal-hal yang benar-benar penting terlebih dahulu.

Saat ini, banyak aplikasi keuangan yang bisa membantu Anda mengatur alokasi dana. Aplikasi seperti Moota juga bisa membantu memantau arus kas dengan lebih mudah.

Utang konsumtif, seperti utang untuk belanja barang mewah, bisa merusak alokasi dana Anda. Sebisa mungkin, hindari utang jenis ini.

Walaupun terlihat sederhana, banyak orang melakukan kesalahan dalam alokasi dana. Berikut beberapa kesalahan yang perlu Anda hindari:

Alokasi dana bukan hanya soal membagi uang, tapi juga soal membangun masa depan keuangan yang lebih baik. Dengan alokasi dana yang tepat, Anda bisa mencapai tujuan finansial tanpa perlu stres berlebihan. Mulailah dengan langkah kecil, seperti mencatat pengeluaran dan menetapkan prioritas. Dari situ, Anda bisa terus mengembangkan strategi yang sesuai dengan kebutuhan dan gaya hidup Anda.

Jangan lupa, gunakan alat bantu seperti Moota untuk memantau pengeluaran dan memastikan semua transaksi tercatat rapi. Dengan begitu, Anda bisa lebih fokus pada hal-hal penting lainnya. Semoga artikel ini membantu Anda memahami pentingnya alokasi dana dan cara mengelolanya dengan baik!

Keberadaan bank sebagai lembaga keuangan saat ini semakin dibutuhkan. Bank tidak hanya berfungsi sebagai tempat menyimpan uang, tapi juga untuk melakukan transaksi lainnya. Karena itu, Bank Mandiri sebagai salah satu bank terbesar di Indonesia memberikan fasilitas agar seluruh transaksi, termasuk cek mutasi Mandiri, dapat dilakukan dengan mudah.

Bank Mandiri merupakan BUMN (Badan Usaha Milik Negara) yang didirikan pada tanggal 2 Oktober 1998. Bank Mandiri dibentuk dengan mengambil alih kepemilikan saham dari empat bank milik pemerintah, yaitu: Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia, dan Bank Pembangunan Indonesia.

Bank Mandiri mengusung visi untuk berperan sebagai lembaga keuangan Indonesia yang paling dikagumi dan selalu progresif. Di sisi lain, misi dari bank ini berorientasi pada pemenuhan kebutuhan pasar, mengembangkan SDM yang profesional, memberi keuntungan yang maksimal kepada stakeholder-nya, dan peduli terhadap kepentingan masyarakat dan lingkungan.

Bank Mandiri memiliki beberapa macam jenis tabungan. Namun secara umum dapat dibedakan dalam dua jenis, yaitu: akun personal dan akun bisnis.

Jenis tabungan personal dapat dimiliki oleh siapa saja. Pembukaan rekening serta penarikan dan penyetoran dana dapat dilakukan di seluruh kantor cabang Bank Mandiri. Untuk membuka tabungan ini diperlukan kartu identitas, NPWP, dan setoran awal minimal Rp500.000,00.

Fasilitas yang diberikan adalah kartu ATM, fasilitas SMS banking, internet banking, Mandiri Call, dan poin yang dapat ditukarkan dengan beragam hadiah. Nasabah juga bisa menikmati layanan autodebet untuk membayar tagihan rutin bulanan dan Automatic Fund Transfer (AFT) untuk melakukan transfer rutin secara otomatis kepada keluarga atau mitra bisnis.

Akun bisnis ditujukan bagi para pelaku usaha agar transaksi bisa dilakukan dengan lebih cepat dan mudah. Akun bisnis bisa dimiliki oleh perorangan, usaha perorangan, dan nonperorangan, seperti: PT, yayasan, koperasi, firma, CV, dan sebagainya.

Mata uang yang tersedia untuk akun bisnis adalah rupiah dan dollar. Nasabah mendapat fasilitas berupa Kartu Mandiri Debit, SMS banking, internet banking, dan Mandiri Call. Kelebihan lain akun bisnis adalah gratis biaya transfer antar rekening Bank Mandiri serta keterangan transaksi yang lebih jelas dan lengkap pada buku tabungan.

Syarat untuk membuka akun bisnis adalah setoran awal Rp1.000.000,00 lengkap dengan fotokopi kartu identitas dan Surat Izin Usaha untuk usaha perorangan. Lain halnya syarat untuk nonperorangan. Anda perlu melampirkan fotokopi NPWP, Akta Pendirian, Anggaran Dasar dan Perubahan terakhir, surat kuasa penunjukan pengelolaan rekening, dan bukti identitas pemberi dan penerima kuasa.

Dalam rekening akun bisnis harus tersedia saldo minimum akhir bulan Rp10.000.000,00 dan saldo minimum harian Rp10.000,00. Nasabah dikenakan biaya administrasi bulanan Rp12.500,00. Biaya administrasi tambahan untuk saldo di bawah saldo minimum akhir bulan senilai Rp25.000,00 dan Rp50.000,00 untuk saldo di bawah saldo minimum harian.

Salah satu aktivitas perbankan yang sering dilakukan oleh para nasabah adalah mengecek mutasi rekening. Mutasi rekening adalah catatatan atau riwayat transaksi yang terjadi pada sebuah rekening. Dengan mengecek mutasi, setiap pemilik rekening bisa mengetahui setiap aliran uang yang masuk maupun keluar.

Mutasi rekening sangat penting dalam membantu kelancaran transaksi, terutama bagi para pelaku bisnis online. Dengan mengecek mutasi rekening, nasabah bisa mengontrol seluruh transaksi yang pernah dilakukan. Transaksi yang mencurigakan bisa segera diketahui dan ditindaklanjuti dengan cepat.

Di Bank Mandiri, cek mutasi rekening dapat dilakukan melalui ATM, m-banking, dan internet banking, dengan cara sebagai berikut.

Bagi nasabah yang tidak memiliki fasilitas m-banking atau internet banking, cek mutasi dapat dilakukan melalui ATM, dengan cara:

Kekurangan dari cara ini adalah Anda tidak bisa mengecek mutasi rekening dalam jangka waktu lama. Cara ini pun tidak praktis, karena Anda harus pergi ke ATM atau kantor bank terlebih dulu.

Para pengguna smartphone juga dapat mengecek mutasi rekening melalui layanan m-banking. Sebelumnya, Anda harus terdaftar di layanan Mandiri SMS. Setelah itu, unduh aplikasi Mandiri Mobile dari Applestore, Playstore, atau BB World. Aplikasi ini hanya dapat digunakan untuk satu nomor kartu SIM saja.

Cek mutasi rekening dengan m-banking dilakukan dengan cara sebagai berikut:

Mengecek mutasi rekening juga dapat dilakukan dengan fasilitas internet banking, dengan pilihan menu yang lebih lengkap dibandingkan ATM atau m-banking.

Langkah untuk mengecek mutasi melalui internet banking Mandiri adalah sebagai berikut:

mutasi rekening mandiri bca bni melalui moota (source: moota.co)

Baik melalui ATM, m-banking, maupun internet banking, mengecek mutasi rekening bisa dilakukan dengan mudah. Namun ada cara yang jauh lebih mudah dan praktis, terutama untuk Anda yang lalu lintas transaksinya cukup padat.

Bagi para pelaku bisnis, termasuk toko online, aliran dana keluar dan masuk terjadi dengan cepat. Bayangkan betapa repotnya kalau harus bolak-balik mengecek rekening. Bahkan meskipun sudah menggunakan internet banking, mengecek mutasi secara manual tetap membutuhkan waktu.

Jika Anda adalah pelaku bisnis yang sibuk, sekarang waktunya Anda menggunakan Moota. Moota adalah aplikasi berbasis web untuk melakukan cek saldo dan mutasi rekening secara otomatis. Aplikasi ini bisa digunakan jika Anda sudah terdaftar sebagai pengguna layanan internet banking Mandiri.

Keuntungan menggunakan Moota adalah:

Dengan menggunakan Moota, Anda tidak perlu lagi repot melakukan cek mutasi rekening Mandiri secara manual. Anda bisa menghemat banyak waktu untuk melakukan hal-hal yang penting bagi pengembangan bisnis.

Berdasarkan kepemilikannya, bank di Indonesia dapat dibedakan menjadi bank pemerintah, bank swasta nasional, bank campuran, bank milik koperasi, dan bank swasta asing. Bank Central Asia (BCA) merupakan bank swasta nasional dengan jumlah nasabah terbesar. Hal ini tidak lepas dari kemudahan pelayanan yang diberikan, termasuk dalam melakukan cek mutasi BCA.

Bank BCA didirikan tahun 1957 dan hingga kini terus tumbuh menjadi salah satu bank terbesar di Indonesia. Mengingat nasabahnya berasal dari berbagai kalangan, BCA pun menawarkan solusi perbankan yang beragam untuk mendukung perencanaan keuangan pribadi dan maupun bisnis.

Bank BCA mempunyai visi untuk bisa menjadi bank pilihan utama yang dapat diandalkan oleh masyarakat, sekaligus mengambil andil sebagai pilar penting perekonomian Indonesia. Visi tersebut diwujudkan dalam tiga misi BCA, yaitu membangun institusi yang unggul di bidang solusi keuangan, memahami kebutuhan nasabah dan memberikan layanan finansial yang tepat, serta meningkatkan nilai francais dan stakeholder.

Nasabah Bank BCA terdiri dari berbagai kalangan dengan kebutuhan yang berbeda-beda. Karena itu, Bank BCA menawarkan solusi keuangan yang beragam, termasuk produk tabungannya. Nasabah bisa memilih untuk membuka tabungan jenis akun personal atau akun bisnis.

Ada beberapa jenis tabungan di Bank BCA yang termasuk dalam jenis akun personal atau tabungan individu, yaitu Tahapan (Tahapan BCA, Xpresi, Berjangka, Gold), Tapres, Simpanan Pelajar, TabunganKu, Deposito Berjangka, dan Tabungan Dollar. Masing-masing tabungan memiliki syarat dan ketentuan serta fasilitas yang berbeda.

Syarat umum untuk membuka tabungan individu di BCA adalah kartu identias pribadi, NPWP, dan setoran awal yang besarnya tergantung pada jenis tabungannya. Sedangkan fasilitas yang didapatkan adalah kartu ATM, layanan e-banking seperti SMS banking, BCA Mobile¸ dan internet banking klikBCA. Fasilitas yang diterima ini juga berlainan sesuai jenis tabungannya.

Ada empat macam produk akun bisnis yang ditawarkan oleh BCA, yaitu Giro, Deposito Berjangka, Tahapan Gold, dan BCA Dollar. Selain mendapatkan layanan e-banking, nasabah akun bisnis juga berhak mendapat fasilitas khusus yang mendukung kepentingan bisnis, yaitu BCA Trade, BCA Remittance, dan BCA Bizz.

Secara garis besar, transaksi perbankan dapat dibedakan menjadi dua jenis, yaitu transaksi finansial dan non-finansial. Transaksi finansial meliputi transfer, pembelian, dan pembayaran, sedangkan transaksi non-finansial di antaranya cek saldo dan cek mutasi rekening.

Mutasi rekening adalah catatatan yang berisi rincian transaksi pada sebuah rekening. Bagi nasabah, mutasi rekening berguna untuk mengetahui dan mengontrol setiap transaksi, membantu kelancaran transaksi, dan menjaga keamanan rekening.

Ada tiga cara untuk mengecek mutasi rekening di Bank BCA, yaitu melalui ATM, m-banking, dan internet banking.

Cek mutasi rekening BCA belum dapat dilakukan secara langsung di mesin ATM. Namun, Anda dapat menggunakan mesin ATM untuk mendaftarkan nomor handphone yang akan digunakan untuk melakukan cek rekening via SMS. Caranya adalah sebagai berikut:

Mengecek mutasi rekening juga bisa dilakukan dengan fasilitas BCA mobile atau m-BCA, dengan cara sebagai berikut:

Layanan m-BCA dapat digunakan pada semua operator GSM tanpa harus mengganti SIM Card. Sayangnya, periode mutasi yang dapat dilihat paling lama adalah 7 hari dan riwayat transaksi maksimal hanya sampai 31 hari yang lalu.

Layanan internet banking BCA atau klikBCA juga bisa digunakan untuk mengecek mutasi rekening. Untuk dapat menggunakan layanan ini, Anda harus melakukan registrasi terlebih dahulu. Registrasi dapat dilakukan melalui ATM BCA atau di kantor cabang BCA untuk mendapatkan user ID, PIN, dan keyBCA.

Setelah terdaftar, Anda bisa langsung menggunakan layanan BCA internet banking personal untuk melakukan cek mutasi rekening dengan cara:

Kekurangan dari cara ini adalah keterbatasan periode waktu. Mutasi harian hanya dapat dilihat sampai dengan 31 hari yang lalu, sedangkan mutasi bulanan hanya menampilkan mutasi 1 bulan dan 2 bulan yang lalu.

Meskipun mudah, mengecek mutasi rekening BCA melalui ATM, m-banking, maupun internet banking memiliki keterbatasan, khususnya dalam hal periode mutasi. Jumlah transaksi yang dapat dilihat sangat terbatas. Jika ingin mengecek riwayat transaksi yang sudah lama lewat, Anda harus pergi ke kantor bank untuk melakukan print buku.

Bagi Anda yang memiliki banyak kesibukan, pergi ke kantor bank tentu sulit dilakukan. Begitu juga jika Anda harus sering melakukan cek mutasi rekening. Meskipun bisa dilakukan di mana saja melalui smartphone atau laptop, mengecek rekening berulangkali tentu sangat menyita waktu dan cukup merepotkan.

Lalu, apa solusinya? Anda yang memiliki aktivitas transaksi perbankan cukup tinggi kini dapat menggunakan layanan Moota. Moota merupaka sebuah aplikasi berbasis web yang dirancang untuk membantu mengecek saldo dan mutasi rekening secara otomatis. Setiap nasabah yang sudah terdaftar sebagai pengguna layanan internet banking BCA dapat menggunakan Moota.

Mengapa Anda harus menggunakan Moota? Karena Moota memberikan banyak keuntungan sebagai berikut:

Dengan berbagai kelebihan Moota, transaksi cek mutasi BCA dapat Anda lakukan dengan jauh lebih baik. Selain menghemat waktu, Moota juga membantu memperlancar urusan keuangan dan menjaga keamanan rekening karena Anda dapat memantau riwayat transaksi setiap saat.

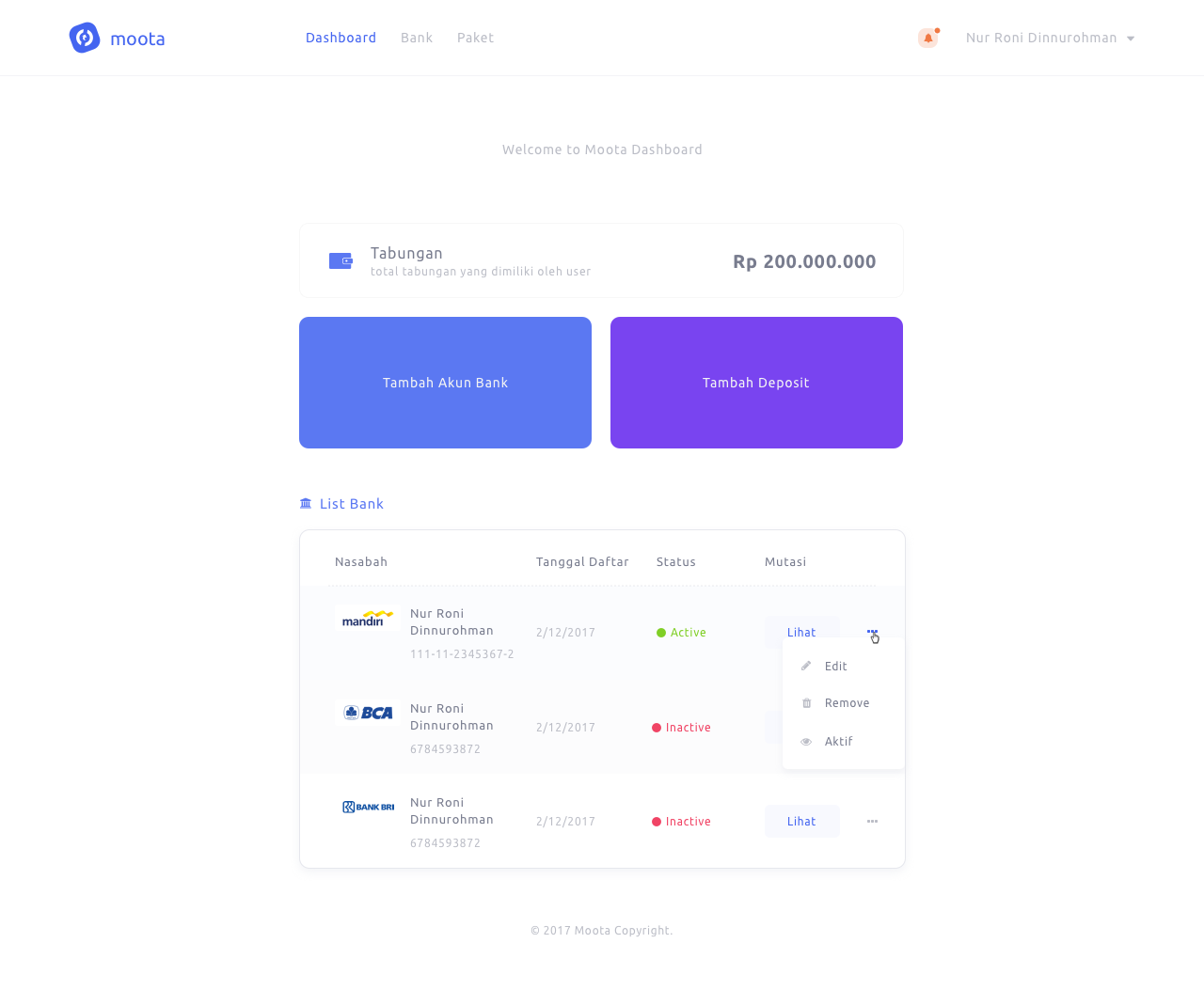

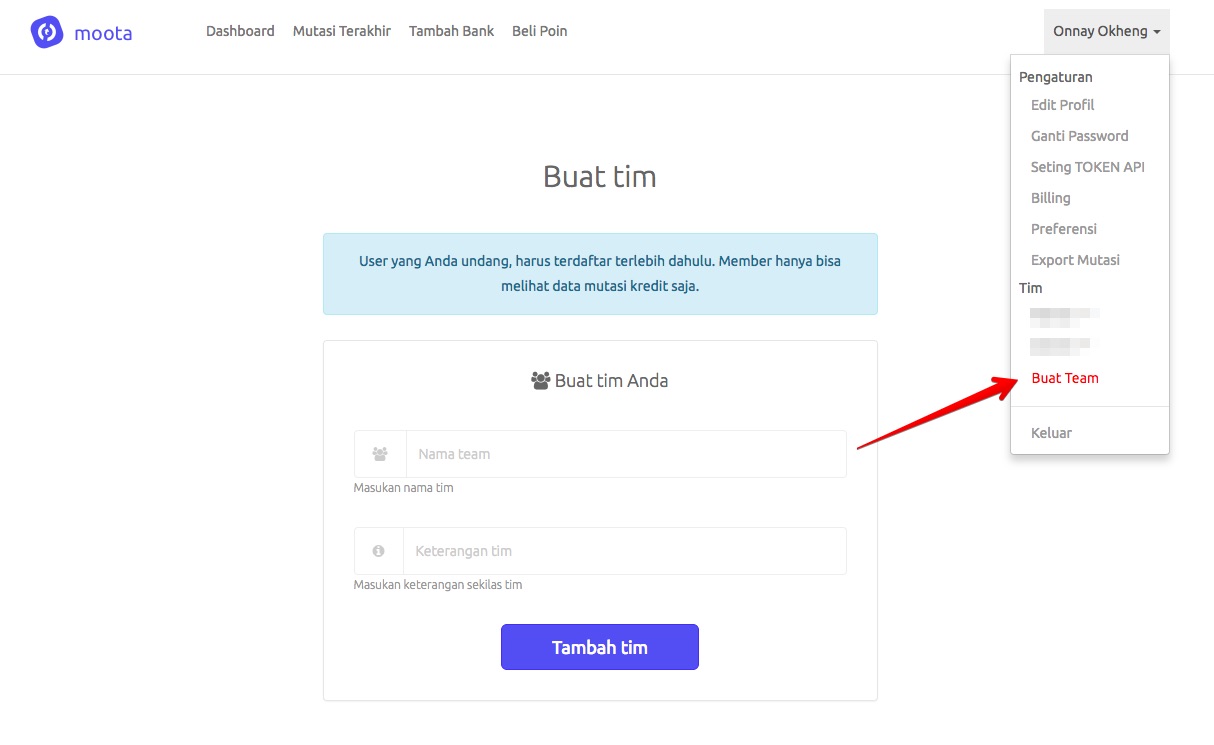

Anda mempunyai tim cs/admin yang banyak?

Ingin memberikan akses kepada mereka, akan tetapi tidak mau memberikan data akun iBanking serta ingin membatasi akses hanya mutasi kredit saja?

Sekarang Anda bisa memberikan akses mutasi kepada para admin/cs Anda.

Serta Anda mengaturnya dengan membuatkan group/tim di Moota.

Anda bisa mengatur mutasi yang bisa dilihat hanya kredit saja, debit saja, atau debit dan kredit.

Langkahnya sangat mudah, silahkan ikuti tutorial di bawah ini:

Dengan membuat tim, kelebihannya:

✓ Anda bisa kelola siapa saja yang bisa akses ke akun Moota Anda.

✓ Setiap tim Anda hanya bisa mengecek mutasi sesuai pengaturan Anda.

✓ Tim Anda tidak bisa mengakses pengaturan maupun menambah akun bank.

✓ Tim Anda tidak bisa mengetahui berapa total saldo di rekening Anda.

Dengan fitur untuk pengelolaan ini, tim Anda bisa fokus dengan pengecekkan mutasi masuk saja tanpa perlu gangguan pengeluaran transaksi Anda. 😀

Caranya sangat mudah:

Untuk menambahkan tim,

Silahkan beritahu tim Anda untuk mengecek email undangan mereka.

Mereka akan diminta untuk daftar terlebih dahulu, tidak usah beli poin.

Mudah bukan?

Semoga fitur ini bisa membantu dan mengatasi masalah Anda.