Menentukan Fee Admin sering jadi dilema pelaku jualan online. Kita ingin menutup biaya operasional tanpa membuat pelanggan kabur. Anda mungkin bertanya, berapa persen yang wajar? Apakah perlu dipajang di halaman produk atau disamarkan ke harga akhir? Di artikel ini kita akan ngobrol santai tapi praktis soal bagaimana cara menetapkan fee admin yang adil, transparan, dan mendukung kelangsungan usaha kecil Anda.

Ketika kita bicara tentang Menentukan Fee Admin, yang dimaksud adalah proses menghitung dan menetapkan biaya tambahan yang ditanggung pembeli atau penjual untuk menutup biaya transaksi, layanan platform, atau administrasi operasional. Fee ini bisa berbentuk biaya transfer bank, potongan marketplace, biaya payment gateway, atau biaya internal untuk manajemen pesanan. Tujuannya bukan untuk “menambah beban” pelanggan, melainkan agar bisnis tetap sehat secara finansial tanpa mengorbankan kualitas layanan.

Alasan utama mengapa Menentukan Fee Admin penting adalah karena biaya-biaya kecil sehari-hari bisa menumpuk dan menggerus margin keuntungan. Kita sering fokus pada harga pokok dan margin, tapi lupa memasukkan biaya administrasi yang realistis. Tanpa memperhitungkannya, Anda mungkin merasa penjualan meningkat tetapi kas perusahaan tidak bertambah secara signifikan. Fee yang terhitung membantu Anda menjaga arus kas, menutup biaya operasional, dan tetap menyediakan layanan yang baik kepada pelanggan.

Semua pelaku usaha online, mulai dari pemilik toko kecil hingga penjual di marketplace, perlu paham soal Menentukan Fee Admin. Bukan hanya pemilik, tetapi juga tim keuangan, customer service, dan orang yang menangani checkout harus mengerti bagaimana struktur biaya ini bekerja. Dengan begitu, komunikasi ke pelanggan jadi konsisten dan perhitungan internal tidak meleset.

Waktu yang tepat untuk mulai Menentukan Fee Admin adalah sejak Anda mulai memiliki transaksi berulang dan pengeluaran operasional yang stabil. Di tahap awal, mungkin Anda bisa menahan fee demi penetrasi pasar—tapi itu harus keputusan yang sadar dan terbatas waktu. Saat omzet mulai konsisten dan biaya administrasi terasa nyata, saat itulah kita perlu menghitung dan menetapkan fee yang realistis agar bisnis tidak kehilangan modal.

Praktik Menentukan Fee Admin diterapkan di berbagai titik: pada halaman checkout, di nota pembayaran, dalam syarat & ketentuan, atau bahkan disematkan ke harga produk (bundling). Pilihan di mana menampilkannya bergantung pada strategi bisnis Anda dan preferensi pelanggan. Menyatakan fee secara transparan di checkout biasanya meningkatkan kepercayaan, sementara menggabungkan biaya ke harga bisa menyederhanakan pengalaman belanja — tapi perlu hati-hati agar harga tetap kompetitif.

Pertama, hitung semua biaya langsung yang terkait transaksi: biaya transfer bank, potongan marketplace, biaya payment gateway, dan biaya admin internal seperti packing atau verifikasi. Jangan lupa memperhitungkan biaya tidak langsung seperti waktu pegawai yang memproses pesanan. Setelah itu, tetapkan margin aman agar bisnis tetap ada ruang untuk keuntungan setelah menutup semua biaya.

Kedua, tentukan model penempatan fee. Kita punya dua pilihan utama: menampilkan fee sebagai biaya tambahan saat checkout, atau menyisipkannya ke dalam harga barang. Menampilkan fee transparan bagus untuk pelanggan yang menghargai keterbukaan. Menyisipkannya ke harga lebih rapi tampak di storefront, tapi Anda harus memperhitungkan psikologi harga agar produk tetap kompetitif.

Ketiga, uji respons pelanggan. Cobalah skenario A/B kecil: beberapa minggu tampilkan fee terpisah, beberapa minggu gabungkan ke harga. Amati tingkat konversi dan komplain pelanggan. Data ini akan membantu Anda memutuskan mana yang paling sesuai untuk segmen pasar Anda.

Keempat, komunikasikan alasan biaya tersebut. Ketika kita transparan dan menjelaskan bahwa fee dipakai untuk mempercepat pengiriman atau menjaga kualitas layanan, pelanggan cenderung mengerti. Komunikasi yang jujur membantu menjaga loyalitas dan mengurangi resistensi terhadap biaya tambahan.

Kelima, siapkan kebijakan pengecualian. Untuk order besar, pelanggan VIP, atau campaign khusus, Anda bisa menawarkan bebas fee atau diskon admin. Ini fleksibilitas yang menunjukkan bahwa fee bukan semata-mata cara “mengambil untung tambahan”, melainkan bagian dari manajemen bisnis yang adil.

Bayangkan produk Anda dijual Rp100.000. Marketplace memotong 5% dan payment gateway 2%, serta biaya packing Rp5.000. Total biaya non-pokok adalah Rp5.000 (packing) + Rp7.000 (7% dari Rp100.000) = Rp12.000. Jika Anda ingin margin bersih minimal 10% dari Rp100.000 (Rp10.000), maka harga jual efektif harus menutup Rp100.000 + Rp12.000 + Rp10.000 = Rp122.000. Dari situ Anda bisa memilih apakah menampilkan Rp122.000 di etalase atau tetap tampilkan Rp100.000 dan tambahkan fee Rp22.000 di checkout. Pilihan ini akan berdampak pada persepsi pelanggan dan tingkat konversi.

Banyak pelaku usaha membuat kesalahan saat Menentukan Fee Admin. Pertama, menyepelekan biaya kecil seperti biaya admin bank atau biaya penanganan yang ternyata sering muncul. Kedua, tidak mengevaluasi fee secara berkala—padahal struktur biaya bisa berubah sesuai kebijakan marketplace atau provider. Ketiga, komunikasi yang buruk ke pelanggan; fee yang tiba-tiba muncul tanpa penjelasan sering memicu komplain dan pembatalan.

Mulailah dengan pencatatan yang rapi, catat semua komponen biaya per transaksi, dan hitung frekuensi biaya terjadi. Gunakan data itu untuk menentukan angka yang realistis. Selanjutnya, putuskan strategi tampilan fee yang paling sesuai dengan profil pelanggan Anda. Terakhir, lakukan evaluasi rutin setiap kuartal agar fee tetap relevan terhadap kondisi biaya riil.

Menentukan Fee Admin bukan sekadar masalah menghitung biaya tambahan, melainkan bagian dari strategi menjaga kesehatan bisnis. Dengan perhitungan yang teliti, komunikasi yang jujur, dan evaluasi berkala, Anda bisa menutup biaya operasional tanpa kehilangan kepercayaan pelanggan. Ingat, kita ingin bisnis tetap menguntungkan dan pelanggan tetap merasa mendapat nilai bagus dari setiap transaksi.

Kalau Anda mau, saya bisa bantu bikin template perhitungan fee admin di Excel atau contoh teks komunikasi fee untuk halaman checkout toko Anda.

Strategi Penetapan Harga menjadi kunci penting ketika Anda menjual produk musiman. Produk jenis ini punya pola permintaan yang naik turun. Jika harga tidak diatur dengan tepat, keuntungan bisa bocor tanpa disadari. Karena itu, Kita perlu pendekatan yang sangat berbeda dibandingkan dengan produk yang reguler.

Produk musiman tidak hanya soal momen ramai. Ada fase sepi yang juga harus dipikirkan. Artikel ini akan membantu Anda memahami cara mengatur harga agar bisnis tetap sehat sepanjang musim.

Produk musiman adalah produk yang permintaannya bergantung pada waktu tertentu. Contohnya produk Ramadan, perlengkapan sekolah, atau barang liburan. Permintaan bisa melonjak tajam lalu turun drastis.

Karena sifatnya seperti ini, perlakuan harga tidak bisa disamakan dengan produk harian. Kita perlu menyesuaikan harga dengan siklus permintaan. Tujuannya agar stok habis tepat waktu dan margin tetap aman.

Harga menentukan kecepatan penjualan dan besar keuntungan. Jika harga terlalu rendah di awal, potensi laba hilang. Jika terlalu tinggi di akhir musim, stok bisa menumpuk.

Strategi yang tepat membantu Kita memaksimalkan momen puncak. Di saat yang sama, strategi ini juga melindungi bisnis saat permintaan menurun. Keseimbangan inilah yang dicari.

Pemilik usaha, pengelola toko, dan tim pemasaran perlu memahaminya. UMKM hingga bisnis menengah sering bergantung pada momen musiman. Kesalahan kecil bisa berdampak besar.

Bahkan penjual online skala kecil tetap perlu strategi ini. Dengan pemahaman dasar, keputusan harga jadi lebih terarah. Usaha pun lebih siap menghadapi perubahan pasar.

Waktu terbaik adalah sebelum musim dimulai. Jangan menunggu permintaan melonjak baru menentukan harga. Persiapan awal memberi ruang untuk simulasi dan evaluasi.

Dengan persiapan matang, Kita tidak reaktif. Harga sudah dirancang sesuai target dan kondisi pasar. Ini membuat keputusan lebih tenang saat musim berjalan.

Strategi ini sangat berpengaruh di pasar dengan persaingan tinggi. Marketplace dan toko online adalah contoh yang jelas. Perubahan harga kecil bisa langsung memengaruhi penjualan.

Di toko fisik, pengaruhnya juga terasa. Harga yang tepat menarik pembeli tanpa mengorbankan margin. Karena itu, strategi perlu disesuaikan dengan kanal penjualan.

Langkah awal adalah menentukan tujuan. Apakah Anda ingin margin tinggi di awal musim atau perputaran cepat di akhir. Tujuan ini menjadi arah semua keputusan harga.

Tanpa tujuan, harga mudah berubah karena emosi. Dengan tujuan jelas, Kita lebih konsisten. Keputusan pun terasa lebih logis.

Setiap produk punya pola sendiri. Ada yang ramai di awal, ada yang di tengah musim. Data penjualan tahun lalu sangat membantu.

Dengan memahami pola, Kita bisa mengatur kenaikan dan penurunan harga. Harga tidak lagi ditebak, tetapi direncanakan. Ini membuat bisnis lebih siap.

Musim biasanya terbagi dalam fase awal, puncak, dan akhir. Di fase awal, harga bisa lebih tinggi karena antusiasme. Ketika di puncak, fokus pada volume dan stabilitas.

Di akhir musim, penyesuaian harga sering dibutuhkan. Tujuannya menghabiskan stok tanpa merusak margin keseluruhan. Setiap fase butuh pendekatan berbeda.

Produk musiman punya risiko stok tidak terjual. Biaya penyimpanan dan modal harus diperhitungkan. Harga harus menutup risiko ini.

Jika stok berisiko tinggi, margin awal perlu lebih kuat. Ini memberi bantalan saat diskon akhir musim. Dengan begitu, bisnis tetap aman.

Harga pesaing tidak bisa diabaikan. Namun, mengikuti harga pasar secara buta juga berbahaya. Kita perlu tahu posisi produk sendiri.

Jika nilai produk lebih tinggi, harga bisa sedikit di atas pasar. Jika bersaing di volume, harga perlu lebih kompetitif. Penyesuaian ini harus sadar dan terukur.

Diskon sering dipakai di produk musiman. Namun, diskon tanpa perhitungan bisa merusak margin. Diskon harus punya tujuan jelas.

Diskon bisa dipakai untuk mempercepat perputaran stok. Bisa juga untuk menarik pelanggan baru. Yang penting, dampaknya sudah dihitung sejak awal.

Psikologi harga berperan besar di musim tertentu. Harga bundling atau paket sering lebih menarik. Pembeli merasa mendapat nilai lebih.

Pendekatan ini membantu meningkatkan nilai transaksi. Kita tidak hanya menjual murah, tetapi menjual lebih cerdas. Hasilnya, omzet dan margin bisa seimbang.

Kesalahan paling umum adalah menunda keputusan. Banyak bisnis menunggu melihat pasar baru bertindak. Akibatnya, momentum terlewat.

Kesalahan lain adalah terlalu sering mengubah harga. Perubahan tanpa arah membuat pelanggan bingung. Kepercayaan pun bisa menurun.

Data penjualan adalah dasar keputusan. Data menunjukkan pola, bukan asumsi. Dengan data, Kita tahu kapan harga bekerja dan kapan tidak.

Tanpa data, strategi hanya tebakan. Dengan data, strategi menjadi rencana. Inilah pembeda antara bisnis reaktif dan bisnis siap.

Evaluasi perlu dilakukan selama musim berjalan. Jangan menunggu musim berakhir. Perubahan pasar bisa terjadi cepat.

Evaluasi rutin membantu penyesuaian kecil. Penyesuaian kecil lebih aman daripada perubahan besar. Ini menjaga stabilitas penjualan.

Harga memengaruhi arus kas secara langsung. Kalau Harga terlalu tinggi bisa memperlambat penjualan. Dan apabila Harga terlalu rendah bisa menguras modal.

Strategi harga harus sejalan dengan kondisi kas. Kita perlu memastikan arus kas tetap sehat. Dengan begitu, operasional tidak terganggu.

Margin dijaga dengan perencanaan sejak awal. Hitung semua biaya dan risiko. Tentukan margin minimum yang tidak boleh dilanggar.

Saat diskon, pastikan masih di atas batas aman. Disiplin ini melindungi bisnis dari kerugian. Margin yang terjaga memberi ruang bernapas.

Strategi Penetapan Harga untuk produk musiman membantu bisnis memaksimalkan peluang dan meminimalkan risiko. Harga tidak ditentukan secara spontan, tetapi direncanakan. Dengan pendekatan yang tepat, musim ramai bisa memberi hasil maksimal.

Mulailah dari tujuan yang jelas dan data yang ada. Sesuaikan harga dengan fase musim dan kondisi pasar. Dengan strategi yang rapi, produk musiman bisa menjadi sumber keuntungan yang sehat dan berkelanjutan.

Panduan Pajak Usaha sangat penting dipahami sejak awal menjalankan bisnis. Banyak pemilik usaha merasa pajak itu rumit dan menakutkan. Padahal, jika dipahami pelan-pelan, pajak justru bisa dikelola dengan tenang. Artikel ini akan membantu Anda memahami dasar pajak usaha tanpa istilah yang berbelit.

Pajak bukan hanya kewajiban, tetapi bagian dari pengelolaan bisnis yang sehat. Dengan pemahaman yang tepat, Kita bisa menghindari denda dan stres. Anda juga bisa merencanakan keuangan usaha dengan lebih rapi.

Pajak usaha adalah kontribusi wajib yang dibayarkan pemilik bisnis kepada negara. Pajak ini dikenakan atas penghasilan, transaksi, atau aset tertentu. Setiap usaha yang menghasilkan pendapatan memiliki kewajiban pajak.

Jenis dan besar pajak tergantung pada skala dan bentuk usaha. Usaha kecil dan besar memiliki perlakuan yang berbeda. Karena itu, memahami konteks usaha Anda menjadi langkah awal yang penting.

Pemahaman pajak membantu Anda menghindari masalah di kemudian hari. Banyak masalah muncul bukan karena niat buruk, tetapi karena tidak tahu aturan. Dengan pemahaman dasar, Kita bisa menjalankan usaha dengan lebih tenang.

Selain itu, pajak memengaruhi arus kas. Jika tidak direncanakan, pembayaran pajak bisa terasa berat. Perencanaan sejak awal membuat beban ini lebih terkendali.

Setiap pemilik usaha yang sudah memiliki penghasilan wajib memperhatikan pajak. Ini berlaku untuk usaha perorangan, CV, hingga PT. Bahkan usaha rumahan tetap memiliki kewajiban jika sudah menghasilkan pendapatan.

Jika usaha sudah memiliki NPWP, kewajiban pajak mulai melekat. Karena itu, penting memahami status usaha Anda. Jangan menunggu sampai ditegur baru mulai belajar.

Kewajiban pajak mulai berlaku saat usaha menghasilkan pendapatan. Beberapa pajak dibayarkan bulanan, sementara yang lain dilaporkan tahunan. Waktu pelaporan dan pembayaran harus diperhatikan dengan baik.

Keterlambatan bisa menimbulkan sanksi. Karena itu, mencatat tanggal penting menjadi kebiasaan yang sangat membantu. Dengan jadwal yang jelas, Kita terhindar dari denda yang tidak perlu.

Pajak usaha diurus melalui Direktorat Jenderal Pajak. Saat ini, banyak proses sudah dilakukan secara online. Anda bisa mendaftar, melapor, dan membayar tanpa harus datang ke kantor pajak.

Sistem online memudahkan pemilik usaha. Namun, tetap perlu ketelitian saat mengisi data. Kesalahan kecil bisa berdampak pada laporan.

Langkah awal adalah memiliki NPWP sesuai status usaha. Setelah itu, pahami jenis pajak yang relevan. Tidak semua pajak berlaku untuk semua usaha.

Langkah berikutnya adalah mencatat transaksi secara rapi. Pencatatan ini menjadi dasar perhitungan pajak. Tanpa data yang rapi, pengelolaan pajak akan terasa berat.

Jenis pajak usaha yang paling umum adalah pajak penghasilan. Pajak ini dikenakan atas keuntungan atau omzet usaha. Untuk usaha tertentu, ada skema pajak final yang lebih sederhana.

Selain itu, ada pajak terkait transaksi seperti PPN. Pajak ini biasanya berlaku jika usaha sudah memenuhi syarat tertentu. Tidak semua usaha wajib memungut PPN sejak awal.

Pencatatan keuangan membantu menghitung pajak dengan akurat. Tanpa catatan, perhitungan hanya berdasarkan perkiraan. Ini berisiko menimbulkan kesalahan.

Dengan catatan yang rapi, Anda tahu berapa omzet dan biaya. Dari sini, pajak bisa dihitung dengan adil. Kita juga bisa menjelaskan data jika diminta.

Pemilik usaha sebaiknya memahami dasarnya. Namun, tidak semua harus dikerjakan sendiri. Untuk usaha yang berkembang, bantuan profesional bisa dipertimbangkan.

Akuntan atau konsultan pajak membantu memastikan kepatuhan. Mereka juga membantu merencanakan pajak dengan lebih efisien. Keputusan ini tergantung skala dan kompleksitas usaha.

Bantuan profesional biasanya dibutuhkan saat usaha mulai berkembang. Transaksi semakin banyak dan jenis pajak bertambah. Di fase ini, risiko kesalahan juga meningkat.

Menggunakan bantuan sejak awal bisa menghemat waktu. Anda bisa fokus pada pengembangan bisnis. Sementara itu, urusan pajak ditangani dengan lebih aman.

Kesalahan sering terjadi pada pencatatan dan pelaporan. Banyak pemilik usaha lupa mencatat transaksi kecil. Padahal, jika dikumpulkan, nilainya bisa besar.

Kesalahan lain adalah salah memahami jenis pajak. Mengira tidak wajib padahal sebenarnya wajib. Edukasi dasar membantu mengurangi risiko ini.

Kunci utama adalah disiplin dan konsistensi. Catat transaksi secara rutin dan simpan bukti. Jangan menunda pelaporan meski terasa ribet.

Selain itu, update informasi pajak secara berkala. Aturan bisa berubah. Dengan mengikuti informasi resmi, Kita bisa menyesuaikan diri.

Pajak memengaruhi arus kas karena dibayarkan dari dana usaha. Jika tidak direncanakan, kas bisa terasa menipis. Karena itu, pajak perlu dimasukkan dalam perencanaan keuangan.

Dengan perencanaan, pembayaran pajak tidak mengejutkan. Anda bisa menyisihkan dana secara bertahap. Arus kas pun tetap sehat.

Mulailah dari sistem sederhana. Gunakan catatan harian dan laporan bulanan. Dari situ, pajak bisa dihitung lebih mudah.

Gunakan alat bantu jika perlu. Banyak aplikasi yang membantu pencatatan dan rekap data. Ini membuat proses lebih ringan dan minim kesalahan.

Evaluasi sebaiknya dilakukan secara berkala. Setidaknya setiap akhir bulan atau kuartal. Tujuannya untuk memastikan tidak ada kewajiban yang terlewat.

Evaluasi juga membantu melihat beban pajak. Dari sini, Kita bisa menyesuaikan strategi bisnis. Semua dilakukan secara legal dan transparan.

Panduan Pajak Usaha membantu pemilik bisnis memahami kewajiban dengan cara sederhana. Pajak tidak perlu ditakuti jika dipahami sejak awal. Dengan pencatatan rapi dan perencanaan yang baik, pajak bisa dikelola dengan tenang.

Mulailah dari dasar dan lakukan secara konsisten. Ketika pajak tertata, bisnis pun berjalan lebih sehat dan berkelanjutan.

Strategi Menjaga Modal Usaha menjadi hal paling krusial ketika omset mulai turun dan penjualan tidak seramai biasanya. Kondisi ini sering membuat pemilik usaha panik. Padahal, panik justru bisa menguras modal lebih cepat. Di fase ini, Kita perlu berpikir tenang, rapi, dan fokus menjaga arus kas agar bisnis tetap berjalan.

Banyak usaha sebenarnya tidak langsung rugi saat omset menurun. Yang sering terjadi adalah modal habis karena salah langkah. Artikel ini membahas cara praktis menjaga modal agar bisnis Anda tetap bertahan dan siap bangkit.

Menjaga modal usaha berarti memastikan uang yang tersisa cukup untuk menjalankan operasional inti. Fokusnya bukan lagi mengejar untung besar, tetapi bertahan. Modal digunakan secara selektif dan terkontrol.

Pada fase ini, setiap pengeluaran harus punya alasan jelas. Kita perlu memisahkan mana biaya wajib dan mana yang bisa ditunda. Dengan begitu, modal tidak terkuras untuk hal yang kurang mendesak.

Omset yang menurun belum tentu berarti bisnis gagal. Banyak bisnis tutup karena kehabisan modal sebelum sempat bangkit. Di sinilah pentingnya strategi.

Dengan strategi yang tepat, Kita bisa memperpanjang “nafas” bisnis. Waktu tambahan ini memberi ruang untuk evaluasi, perbaikan, dan penyesuaian. Tanpa strategi, modal bisa habis tanpa disadari.

Strategi ini relevan untuk semua pelaku usaha. UMKM, toko online, bisnis jasa, hingga usaha keluarga sangat membutuhkannya. Bahkan bisnis yang sudah berjalan lama tetap bisa terkena penurunan omset.

Pemilik usaha adalah pihak utama yang perlu memahami strategi ini. Namun, tim keuangan dan operasional juga sebaiknya ikut dilibatkan. Keputusan harus sejalan agar hasilnya maksimal.

Waktu terbaik adalah saat tanda penurunan mulai terasa. Jangan menunggu omset turun drastis. Jika penjualan melambat atau biaya mulai terasa berat, itu sudah cukup sebagai sinyal.

Semakin cepat Kita bertindak, semakin besar peluang modal bertahan. Langkah kecil di awal jauh lebih efektif dibanding keputusan besar saat sudah terdesak.

Kebocoran modal sering muncul di biaya operasional harian. Biaya langganan, stok berlebih, dan pengeluaran kecil yang rutin sering luput dari perhatian. Jika dikumpulkan, jumlahnya bisa besar.

Selain itu, promosi tanpa evaluasi juga sering menguras modal. Iklan tetap jalan, tetapi hasilnya menurun. Tanpa kontrol, biaya ini cepat menggerus kas.

Langkah pertama adalah fokus pada arus kas. Pastikan Anda tahu uang masuk dan keluar setiap hari. Jangan hanya melihat omset bulanan.

Dengan arus kas yang jelas, Kita bisa menentukan batas aman pengeluaran. Ini membantu mencegah keputusan impulsif yang merugikan.

Pisahkan biaya yang wajib dan yang bisa ditunda. Biaya wajib biasanya terkait produksi, layanan utama, dan kewajiban penting. Biaya lain sebaiknya dievaluasi ulang.

Menunda bukan berarti menghapus selamanya. Kita hanya memberi ruang agar modal tetap aman sampai kondisi membaik.

Penghematan tidak selalu berarti menurunkan kualitas. Banyak biaya bisa ditekan tanpa mengganggu layanan utama. Contohnya negosiasi ulang dengan supplier atau menyesuaikan jam operasional.

Fokuslah pada efisiensi, bukan sekadar pemotongan. Efisiensi membantu bisnis tetap kompetitif meski omset menurun.

Stok yang menumpuk adalah modal yang terkunci. Saat omset menurun, pembelian stok harus lebih hati-hati. Belilah sesuai kebutuhan, bukan kebiasaan lama.

Dengan stok yang lebih ramping, kas menjadi lebih longgar. Ini memberi fleksibilitas saat kondisi tidak pasti.

Saat omset turun, ekspansi sebaiknya ditunda. Investasi besar bisa menunggu sampai kondisi stabil. Fokus utama adalah menjaga operasional berjalan.

Menunda bukan berarti berhenti berkembang. Kita hanya mengatur waktu agar modal tidak tertekan.

Jika bisnis Anda memiliki piutang, pastikan penagihan berjalan rapi. Piutang yang lama tertahan membuat kas seret. Ini berbahaya saat omset menurun.

Percepat proses penagihan dengan komunikasi yang jelas. Arus kas yang lancar membantu modal tetap aman.

Strategi penjualan perlu disesuaikan dengan kondisi pasar. Fokus pada produk atau layanan yang paling laku. Jangan memaksakan semua lini tetap jalan.

Pendekatan ini membantu mengarahkan modal ke area yang masih menghasilkan. Hasilnya lebih efisien dan terukur.

Pencatatan keuangan harus semakin rapi saat kondisi sulit. Catat semua transaksi tanpa terkecuali. Data ini menjadi dasar keputusan.

Dengan data yang jelas, Kita tidak menebak-nebak. Keputusan diambil berdasarkan fakta, bukan asumsi.

Kesalahan paling umum adalah panik dan bertindak terburu-buru. Banyak pemilik usaha langsung memangkas hal penting. Akibatnya, kualitas turun dan pelanggan pergi.

Kesalahan lain adalah menutup mata pada angka. Tidak mau melihat kondisi keuangan apa adanya. Padahal, angka justru membantu Kita keluar dari masalah.

Penurunan omset bisa menguras emosi. Namun, menjaga mental sama pentingnya dengan menjaga modal. Pemilik usaha perlu tetap tenang dan objektif.

Beristirahat sejenak dan berdiskusi dengan pihak tepercaya bisa membantu. Keputusan yang tenang biasanya lebih tepat sasaran.

Hasil tidak selalu langsung terlihat. Biasanya perubahan mulai terasa dalam beberapa minggu. Arus kas lebih stabil dan tekanan berkurang.

Yang terpenting adalah konsistensi. Strategi yang dijalankan dengan disiplin akan memberi dampak nyata seiring waktu.

Saat modal sudah lebih aman, mulailah menyusun rencana pemulihan. Evaluasi produk, pasar, dan cara promosi. Cari peluang yang sesuai dengan kondisi baru.

Bisnis yang bertahan saat sulit biasanya lebih kuat saat bangkit. Modal yang terjaga menjadi fondasi pertumbuhan berikutnya.

Strategi Menjaga Modal Usaha adalah kunci bertahan saat omset menurun. Fokus utama bukan mengejar keuntungan, tetapi menjaga arus kas dan operasional. Dengan langkah yang tepat, bisnis bisa melewati masa sulit tanpa kehilangan arah.

Mulailah dari pengelolaan sederhana dan disiplin. Saat modal terjaga, peluang untuk bangkit akan selalu ada.

Menentukan Fee Admin sering jadi dilema pelaku jualan online. Kita ingin menutup biaya operasional tanpa membuat pelanggan kabur. Anda mungkin bertanya, berapa persen yang wajar? Apakah perlu dipajang di halaman produk atau disamarkan ke harga akhir? Di artikel ini kita akan ngobrol santai tapi praktis soal bagaimana cara menetapkan fee admin yang adil, transparan, dan mendukung kelangsungan usaha kecil Anda.

Ketika kita bicara tentang Menentukan Fee Admin, yang dimaksud adalah proses menghitung dan menetapkan biaya tambahan yang ditanggung pembeli atau penjual untuk menutup biaya transaksi, layanan platform, atau administrasi operasional. Fee ini bisa berbentuk biaya transfer bank, potongan marketplace, biaya payment gateway, atau biaya internal untuk manajemen pesanan. Tujuannya bukan untuk “menambah beban” pelanggan, melainkan agar bisnis tetap sehat secara finansial tanpa mengorbankan kualitas layanan.

Alasan utama mengapa Menentukan Fee Admin penting adalah karena biaya-biaya kecil sehari-hari bisa menumpuk dan menggerus margin keuntungan. Kita sering fokus pada harga pokok dan margin, tapi lupa memasukkan biaya administrasi yang realistis. Tanpa memperhitungkannya, Anda mungkin merasa penjualan meningkat tetapi kas perusahaan tidak bertambah secara signifikan. Fee yang terhitung membantu Anda menjaga arus kas, menutup biaya operasional, dan tetap menyediakan layanan yang baik kepada pelanggan.

Semua pelaku usaha online, mulai dari pemilik toko kecil hingga penjual di marketplace, perlu paham soal Menentukan Fee Admin. Bukan hanya pemilik, tetapi juga tim keuangan, customer service, dan orang yang menangani checkout harus mengerti bagaimana struktur biaya ini bekerja. Dengan begitu, komunikasi ke pelanggan jadi konsisten dan perhitungan internal tidak meleset.

Waktu yang tepat untuk mulai Menentukan Fee Admin adalah sejak Anda mulai memiliki transaksi berulang dan pengeluaran operasional yang stabil. Di tahap awal, mungkin Anda bisa menahan fee demi penetrasi pasar—tapi itu harus keputusan yang sadar dan terbatas waktu. Saat omzet mulai konsisten dan biaya administrasi terasa nyata, saat itulah kita perlu menghitung dan menetapkan fee yang realistis agar bisnis tidak kehilangan modal.

Praktik Menentukan Fee Admin diterapkan di berbagai titik: pada halaman checkout, di nota pembayaran, dalam syarat & ketentuan, atau bahkan disematkan ke harga produk (bundling). Pilihan di mana menampilkannya bergantung pada strategi bisnis Anda dan preferensi pelanggan. Menyatakan fee secara transparan di checkout biasanya meningkatkan kepercayaan, sementara menggabungkan biaya ke harga bisa menyederhanakan pengalaman belanja — tapi perlu hati-hati agar harga tetap kompetitif.

Pertama, hitung semua biaya langsung yang terkait transaksi: biaya transfer bank, potongan marketplace, biaya payment gateway, dan biaya admin internal seperti packing atau verifikasi. Jangan lupa memperhitungkan biaya tidak langsung seperti waktu pegawai yang memproses pesanan. Setelah itu, tetapkan margin aman agar bisnis tetap ada ruang untuk keuntungan setelah menutup semua biaya.

Kedua, tentukan model penempatan fee. Kita punya dua pilihan utama: menampilkan fee sebagai biaya tambahan saat checkout, atau menyisipkannya ke dalam harga barang. Menampilkan fee transparan bagus untuk pelanggan yang menghargai keterbukaan. Menyisipkannya ke harga lebih rapi tampak di storefront, tapi Anda harus memperhitungkan psikologi harga agar produk tetap kompetitif.

Ketiga, uji respons pelanggan. Cobalah skenario A/B kecil: beberapa minggu tampilkan fee terpisah, beberapa minggu gabungkan ke harga. Amati tingkat konversi dan komplain pelanggan. Data ini akan membantu Anda memutuskan mana yang paling sesuai untuk segmen pasar Anda.

Keempat, komunikasikan alasan biaya tersebut. Ketika kita transparan dan menjelaskan bahwa fee dipakai untuk mempercepat pengiriman atau menjaga kualitas layanan, pelanggan cenderung mengerti. Komunikasi yang jujur membantu menjaga loyalitas dan mengurangi resistensi terhadap biaya tambahan.

Kelima, siapkan kebijakan pengecualian. Untuk order besar, pelanggan VIP, atau campaign khusus, Anda bisa menawarkan bebas fee atau diskon admin. Ini fleksibilitas yang menunjukkan bahwa fee bukan semata-mata cara “mengambil untung tambahan”, melainkan bagian dari manajemen bisnis yang adil.

Bayangkan produk Anda dijual Rp100.000. Marketplace memotong 5% dan payment gateway 2%, serta biaya packing Rp5.000. Total biaya non-pokok adalah Rp5.000 (packing) + Rp7.000 (7% dari Rp100.000) = Rp12.000. Jika Anda ingin margin bersih minimal 10% dari Rp100.000 (Rp10.000), maka harga jual efektif harus menutup Rp100.000 + Rp12.000 + Rp10.000 = Rp122.000. Dari situ Anda bisa memilih apakah menampilkan Rp122.000 di etalase atau tetap tampilkan Rp100.000 dan tambahkan fee Rp22.000 di checkout. Pilihan ini akan berdampak pada persepsi pelanggan dan tingkat konversi.

Banyak pelaku usaha membuat kesalahan saat Menentukan Fee Admin. Pertama, menyepelekan biaya kecil seperti biaya admin bank atau biaya penanganan yang ternyata sering muncul. Kedua, tidak mengevaluasi fee secara berkala—padahal struktur biaya bisa berubah sesuai kebijakan marketplace atau provider. Ketiga, komunikasi yang buruk ke pelanggan; fee yang tiba-tiba muncul tanpa penjelasan sering memicu komplain dan pembatalan.

Mulailah dengan pencatatan yang rapi, catat semua komponen biaya per transaksi, dan hitung frekuensi biaya terjadi. Gunakan data itu untuk menentukan angka yang realistis. Selanjutnya, putuskan strategi tampilan fee yang paling sesuai dengan profil pelanggan Anda. Terakhir, lakukan evaluasi rutin setiap kuartal agar fee tetap relevan terhadap kondisi biaya riil.

Menentukan Fee Admin bukan sekadar masalah menghitung biaya tambahan, melainkan bagian dari strategi menjaga kesehatan bisnis. Dengan perhitungan yang teliti, komunikasi yang jujur, dan evaluasi berkala, Anda bisa menutup biaya operasional tanpa kehilangan kepercayaan pelanggan. Ingat, kita ingin bisnis tetap menguntungkan dan pelanggan tetap merasa mendapat nilai bagus dari setiap transaksi.

Kalau Anda mau, saya bisa bantu bikin template perhitungan fee admin di Excel atau contoh teks komunikasi fee untuk halaman checkout toko Anda.

Cara mengatur biaya operasional harian adalah kunci agar kas usaha tidak drop di tengah jalan. Banyak pebisnis merasa sudah untung besar, tapi kok rekening tetep tipis? Biasanya, masalahnya ada di pengeluaran kecil yang luput dari catatan. Uang receh untuk beli korek, cuci motor operasional, atau beli kopi obrolan klien kalau tidak dikontrol bisa menggerogoti keuntungan. Nah, di artikel ini kita akan bahas langkah konkret agar Anda tahu persis kemana setiap rupiah pergi, sehingga arus kas tetap sehat dan usaha bisa berkembang tanpa was-was.

Biaya operasional harian adalah seluruh pengeluaran rutin yang harus dikeluarkan supaya usaha bisa jalan. Contoh paling umum: beli bahan baku, gaji karyawan harian, ongkos kirim, bensin kendaraan, tagihan listrik, air, internet, dan biaya promosi. Intinya, kalau barang atau jasa ini habis dipakai dalam waktu kurang dari satu bulan, masuk ke kategori ini. Bedakan dengan biaya investasi seperti mesin atau kendaraan baru yang umurnya lebih dari setahun. Dengan memahami batasan ini, Anda tidak akan salah klasifikasi yang bisa bikin laporan keuangan jadi berantakan.

Pertama, supaya Anda tahu berapa minimal pendapatan hari ini agar impas. Kedua, menghindari kejutan kekurangan uang saat harus bayar gaji atau beli stok dadakan. Ketiga, memberi data jelas untuk menekan pengeluaran yang boros. Sebagai ilustrasi, warung makan yang tidak mencatat biaya operasional harian sering kaget kok modal habis di minggu kedua, padahal menurut kasir laris manis. Begitu dicatat, ternyata bensin motor ojek online anjlok Rp 150 ribu per hari karena tangan kiri kanan sibuk nganter order tanpa hitung jarak. Setelah diatur, ia ubah sistem rute, biaya bensin turun 30 persen, dan keuntungan pun naik.

Pemilik usaha adalah kaptennya, tapi tidak bisa kerja sendirian. Libatkan kasir, admin, atau supervisor untuk mencatat transaksi harian. Kalau usaha masih UKM, Anda bisa minta bantuan anggota keluarga dengan aturan jelas: siapa yang input data, siapa yang cek struk, siapa yang tandatangani laporan. Tujuannya membangun check and balance agar kecil kemungkinan uang menguap. Ingat, kecurangan sering terjadi ketika hanya satu orang yang pegang uang, catatan, dan laporan.

Paling ideal di akhir hari kerja, saat transaksi masih segar di ingatan. Luangkan 15 menit untuk rekonsiliasi uang fisik, catatan di aplikasi, dan struk belanja. Lalu, lakukan evaluasi mingguan setiap Senin pagi untuk melihat tren; apakah biaya bahan naik, atau listrik membengkak karena AC dinyalain 24 jam. Evaluasi bulanan juga penting untuk ambil keputusan besar, seperti ganti supplier atau kurangi jam kerja karyawan. Dengan ritme harian-mingguan-bulanan, Anda cepat tanggap tanpa harus menunggu laporan akuntan yang baru keluar tiga bulan sekali.

Gunakan aplikasi keuangan sederhana yang bisa diakses di HP, misalnya Money Manager, Jurnal ID, atau Google Spreadsheet. Simpan bukti fisik—struk, nota, invoice—di map berlabel tanggal. Map ini ditaruh di laci khusus yang terkunci. Kalau usaha berbentuk toko online, otomatiskan backup data ke cloud agar tidak hilang saat HP rusak. Dengan sistem penyimpanan jelas, Anda bisa menelusuri setiap transaksi hingga dua tahun ke belakang bila dibutuhkan untuk audit internal atau permintaan bank saat mengajukan kredit.

Lihat rata-rata pengeluaran 30 hari terakhir, lalu tetapkan plafon. Contoh, rata-rata biaya bahan Rp 1 juta, bensin Rp 200 ribu, listrik Rp 150 ribu. Jadikan total Rp 1,35 juta sebagai batas. Tujuannya bukan membuat Anda kaku, tapi punya patokan. Kalau hari ini melebihi, besok cari penghematan. Dengan begitu, Anda tetap fleksibel tanpa kehilangan kontrol.

Buka rekening baru khusus usaha. Semua pemasukan masuk sini, semua biaya operasional keluar dari sini. Jangan campur dengan uang belanja keluarga. Praktik ini memudahkan pelacakan dan sekaligus membangun kredibilitas bila suatu saat butuh pinjaman bank. Uang pribadi Anda ambil sebagai gaji sesuai jadwal, bukan "ngutip" seenaknya karena kas lagi berisi.

Untuk pengeluaran kecil seperti uang saku sopir atau beli perlengkapan printer, sediakan amplop khusus berisi uang pas. Setiap pengambilan wajib tanda tangan dan foto nota. Begitu amplop habis, tidak bisa ambil lagi tanpa persetujuan. Sederhana, tapi efektif mencegah "bocor" yang sering tidak terasa.

Kebiasaan menunda mencatat adalah biang keladi lupa. Pakai fitur quick add di HP, atau kalau masih manual, sediakan buku kecil di tas. Saat belanja, langsung tulis: "Bahan daging 500 gr Rp 90 ribu, 10:15 WIB." Informasi detil ini berguna saat Anda heran mengapa stok daging cepat habis; ternyata ada pemakaian double karena pesanan dadakan.

Seminggu sekali, bandingkan harga dari tiga supplier. Tidak perlu ganti terus, tapi setidaknya Anda tahu standar pasar. Sambil itu, cek volume penjualan: kalau terjual 100 porsi tapi bahan habis untuk 120 porsi, berarti ada pemborosan 20 porsi. Langkah koreksi bisa berupa kurangi takaran atau tingkatkan kontrol penyimpanan.

List: buat daftar belanja harian sebelum berangkat ke pasar. Limit: bawa uang pas sesuai anggaran untuk menghindari godaan beli gorengan. Lock: kunci dompet digital dengan notifikasi limit harian di e-wallet. Dengan 3L, impuls belanja turun drastis karena Anda sudah punya "pagar" di depan mata.

Luangkan lima menit sebelum tidur untuk melihat ringkasan pengeluaran. Tanyakan: apa ada pos yang bisa dipangkas besok? Kalau iya, tulis catatan kecil di reminder HP. Kebiasaan ini membuat Anda lebih waspada dan terbiasa berpikir kritis terhadap setiap rupiah.

Pak Bowo punya warung nasi goreng dengan omzet harian Rp 2 juta. Setelah menerapkan cara mengatur biaya operasional harian, ia mulai catat semua pembelian bahan, bensin, dan listrik. Ternyata, ia temukan biaya minyak goreng membengkak 20% karena supplier mengganti merek yang lebih mahal. Ia lalu nego ulang dan dapat harga lama kembali. Begitu pula dengan biaya gas: setelah dicatat, ia sadar selalu boros karena kompor dinyalakan sejak buka jam 6 pagi hingga tutup jam 10 malam nonstop. Ia ganti ke kompor hemat energi, biaya gas turun 30%. Hasilnya, laba bersih naik dari Rp 400 ribu menjadi Rp 650 ribu per hari hanya dalam waktu dua bulan.

Dengan cara mengatur biaya operasional harian yang telah dijelaskan, Anda punya peta jelas mengelola arus kas. Ingat, kebiasaan baik butuh waktu 21 hari untuk terbentuk. Konsisten lakukan langkah di atas, maka Anda akan terkejut betapa sehatnya buku kas usaha Anda di akhir bulan. Selamat mencoba, semoga usaha Anda makin berkembang dan tenang tanpa was-was keuangan!

Data Mutasi adalah catatan transaksi yang masuk dan keluar dari rekening bank. Kita bisa memakai catatan ini untuk memverifikasi pembayaran pelanggan. Dengan data yang rapi, proses konfirmasi jadi lebih cepat. Artikel ini menjelaskan langkah praktis yang bisa Anda terapkan hari ini.

Data Mutasi berisi tanggal transaksi, keterangan, nominal, dan saldo. Biasanya juga terlihat sumber atau tujuan transfer. Untuk Virtual Account, kode unik transaksi juga muncul. Pada pembayaran via gateway, notifikasi menautkan transaksi ke order. Data ini menjadi bukti primer saat kita mengecek pembayaran.

Data Mutasi memberi bukti riil pembayaran masuk. Tanpa data ini, kita bergantung pada bukti transfer manual dari pelanggan. Itu rawan terlambat atau hilang. Dengan data mutasi, tim admin tidak perlu menunggu chat atau email. Verifikasi bisa dilakukan cepat. Akhirnya, pelanggan mendapat konfirmasi lebih cepat dan pesanan diproses segera.

Penjual online, pemilik toko, penyedia jasa berlangganan, dan tim akuntansi akan merasakan manfaat. UMKM yang mulai meningkat volume transaksinya juga diuntungkan. Bahkan bisnis kecil dengan beberapa transaksi per hari akan lebih efisien jika memakai data mutasi secara rutin.

Mulailah saat transaksi mulai rutin setiap hari. Jika Anda sering menerima bukti transfer dari pelanggan, itu tanda harus otomatisasi. Waktu terbaik adalah sekarang, sebelum volume transaksi tumbuh pesat. Menerapkan kebiasaan ini lebih awal membantu mencegah penumpukan pekerjaan administrasi.

Data Mutasi bisa diakses lewat internet banking, mobile banking, atau file laporan dari bank. Beberapa bank menyediakan API atau notifikasi yang bisa diintegrasikan. Selain itu, payment gateway dan provider Virtual Account biasanya mengirim callback ke sistem Anda. Kumpulkan semua sumber ini di satu dashboard agar lebih mudah.

Langkah pertama adalah memastikan data dari semua kanal terkumpul. Kumpulkan mutasi dari internet banking, VA, dan gateway. Kemudian, cocokkan data tersebut dengan data order di sistem kita. Untuk Virtual Account, pencocokan berlangsung otomatis karena kode unik. Untuk transfer manual, gunakan kombinasi jumlah dan waktu transaksi. Jika ada ketidakcocokan, tandai untuk verifikasi manual.

Langkah kedua adalah menyiapkan aturan pencocokan. Aturan ini sederhana tetapi krusial. Misalnya, jika nominal dan tanggal cocok, sistem menandai order sebagai lunas. Jika hanya nominal cocok, beri flag untuk cek manual. Aturan lain bisa mengutamakan kode pembayaran khusus atau nomor invoice.

Langkah ketiga adalah automatisasi notifikasi. Setelah mutasi cocok, kirim notifikasi ke pelanggan. Notifikasi bisa berbentuk email, SMS, atau notifikasi di aplikasi. Ini menutup loop komunikasi dan mengurangi pertanyaan pelanggan.

Langkah keempat adalah rekonsiliasi berkala. Gunakan data mutasi untuk mencocokkan laporan penjualan dan laporan bank setiap minggu atau bulan. Rekonsiliasi membuat pembukuan Anda akurat. Ini juga memudahkan saat audit atau pelaporan pajak.

Pertama, gunakan format pengambilan data yang konsisten. Ekspor mutasi dalam format CSV atau gunakan API jika tersedia. Kedua, simpan log perubahan transaksi untuk keperluan audit. Ketiga, batasi akses ke data sensitif. Keamanan data harus jadi prioritas.

Selanjutnya, siapkan alur fallback untuk kasus yang tidak otomatis. Misalnya, siapkan SOP untuk menangani nominal yang hampir sama, transfer antarbank dengan deskripsi kosong, atau pembayaran lewat kanal yang belum terintegrasi. Terakhir, latih tim untuk membaca data mutasi dan memahami pola keterangan dari berbagai bank.

Ada beberapa fitur yang membuat pemanfaatan data mutasi lebih mudah. Dashboard central yang mengumpulkan mutasi dari berbagai bank dan gateway akan sangat membantu. Fitur pencocokan otomatis yang mengenali kode VA atau pola nominal juga efektif. Selain itu, integrasi dengan sistem penjualan dan akuntansi membantu mempersingkat proses rekonsiliasi.

Jika Anda menggunakan layanan yang mendukung konfirmasi otomatis, pekerjaan admin berkurang drastis. Layanan seperti itu biasanya menawarkan notifikasi real-time, rules engine untuk pencocokan, dan export laporan untuk akuntansi.

Salah satu tantangan adalah transfer yang tidak mencantumkan nomor invoice. Untuk menangani ini, Anda bisa meminta pelanggan memasukkan format keterangan tertentu saat transfer. Cara lain adalah memberikan opsi Virtual Account agar setiap pembayaran memiliki kode unik.

Tantangan lain adalah perbedaan format mutasi antarbank. Solusi praktisnya adalah normalisasi data saat import. Buat skrip sederhana untuk menstandardisasi kolom dan keterangan. Dengan begitu, aturan pencocokan dapat berlaku konsisten.

Ketepatan konfirmasi mempengaruhi kecepatan pengiriman. Jika verifikasi cepat, pengiriman diproses lebih awal. Ini menurunkan keluhan pelanggan. Dampak lain adalah laporan keuangan yang lebih rapi. Tim akuntansi tidak perlu memperbaiki banyak entri saat rekonsiliasi. Secara keseluruhan, usaha jadi lebih efisien dan siap skala.

Mulailah dengan menata sumber data. Pastikan Anda bisa mengunduh mutasi dalam format standar. Selanjutnya, tentukan aturan pencocokan sederhana. Coba otomatisasi satu kanal dulu, misalnya Virtual Account atau satu rekening bank. Evaluasi dan perluas integrasi secara bertahap.

Jika tim Anda belum siap membangun sistem sendiri, pertimbangkan layanan pihak ketiga yang menyediakan monitoring mutasi dan konfirmasi otomatis. Layanan yang tepat bisa menghemat waktu dan biaya implementasi.

Data Mutasi adalah sumber kebenaran untuk mengecek pembayaran pelanggan. Dengan pengelolaan yang baik, kita bisa mempercepat verifikasi, memperkecil kesalahan, dan menyederhanakan rekonsiliasi. Implementasi bertahap, aturan pencocokan yang jelas, serta integrasi ke sistem penjualan adalah kunci sukses. Mulailah dari langkah kecil hari ini dan rasakan perbedaannya besok.

Bismillah.

Moota menyampaikan pembaruan terkait layanan integrasi IBBIZ BRI. Saat ini layanan IBBIZ BRI telah kembali beroperasi normal. Seiring dengan normalisasi tersebut, pihak bank memberlakukan pembaruan pada metode login iBanking yang memerlukan penyesuaian pada sistem Moota untuk menjaga kualitas layanan.

Berdasarkan kebijakan terbaru dari pihak bank, proses login iBanking IBBIZ BRI kini menggunakan verifikasi One-Time Password (OTP) yang dikirimkan ke nomor telepon terdaftar. Perubahan ini memengaruhi alur autentikasi otomatis dan memerlukan adaptasi teknis agar proses sinkronisasi berjalan andal dan aman.

Tim engineering Moota telah melakukan pembaruan teknis, antara lain penyesuaian alur autentikasi berbasis OTP, peningkatan sistem monitoring, serta penambahan kapasitas resource operasional. Langkah-langkah ini diambil untuk memastikan stabilitas, keamanan, dan keberlanjutan proses sinkronisasi data IBBIZ BRI sesuai pembaruan dari pihak bank.

Sejalan dengan penyesuaian teknis dan kebutuhan resource tambahan, Moota menyesuaikan biaya layanan IBBIZ BRI dari sebelumnya Rp1.500 per hari menjadi Rp150.000 per bulan. Penyesuaian ini dirancang agar operasional layanan tetap optimal dan layanan menjadi lebih sederhana serta prediktabel bagi pengguna.

Agar transisi berjalan lancar, berikut ketentuan yang berlaku terkait perpindahan ke model harga baru:

Pemberitahuan ini disampaikan terlebih dahulu sebagai informasi. Penerapan harga baru akan mulai berlaku pada Tanggal 5 Februari 2026 pukul 00:00 WIB. Mohon lakukan pengecekan akun atau hubungi tim kami apabila ada kebutuhan khusus sebelum tanggal tersebut.

Untuk memudahkan aktivasi dan penggunaan layanan IBBIZ BRI, berikut panduan ringkas:

Moota berkomitmen menjaga kualitas dan keandalan layanan agar data mutasi bank pengguna tersinkronisasi secara akurat. Tim support dan account manager kami siap membantu apabila Anda membutuhkan panduan aktivasi, penjelasan detil, atau opsi penyesuaian langganan.

Terima kasih atas kepercayaan Anda kepada Moota. Untuk informasi lebih lanjut atau bantuan, silakan menghubungi melalui fitur chat di aplikasi atau tim account manager Anda.

Moota mengundang Anda yang masih mengandalkan integrasi API V1 untuk pengiriman data mutasi—termasuk konfirmasi otomatis dan sinkronisasi mutasi—untuk segera beralih ke API V2. Versi terbaru ini sudah teruji stabilitasnya, minim gangguan, dan siap mendukung kebutuhan pengiriman data mutasi via API dengan kecepatan optimal. Dengan lebih banyak pengguna beralih, API V2 kini menjadi fondasi otomasi keuangan yang ditunggu-tunggu untuk menunjang pertumbuhan dan kelancaran operasional bisnis Anda.

Application Programming Interface (API) adalah semacam “jembatan” digital yang menghubungkan sistem Moota dengan aplikasi bisnis Anda. Bayangkan API sebagai jalur tertutup yang memungkinkan data mutasi—baik dari bank transfer maupun virtual account—mengalir langsung ke sistem Anda tanpa campur tangan manual. Tanpa API, tim finance harus menarik laporan mutasi satu per satu, memindai file CSV, atau mengecek email konfirmasi pembayaran secara manual. Tentu saja, itu memakan waktu dan rentan kesalahan, seperti keliru memasukkan data atau melewatkan transaksi penting.

Sejak awal, Moota memperkenalkan API V1 sebagai solusi integrasi. Meski revolusioner di masanya, API V1 mulai menunjukkan keterbatasan ketika volume transaksi dan kompleksitas integrasi meningkat. Banyak pengguna merasakan delay pengiriman data mutasi, gangguan saat beban puncak, atau bahkan kegagalan pengiriman. Dalam ekosistem finansial yang serba cepat, jeda sekecil apa pun bisa berdampak pada arus kas, konfirmasi order, dan kepuasan pelanggan.

Untuk menjawab tantangan ini, Moota merilis API V2. Versi ini adalah perombakan arsitektur backend yang dirancang khusus untuk menghadirkan performa tinggi serta meminimalkan down-time dan risiko kehilangan data.

API V2 mengurangi delay hingga hitungan detik. Anda akan menerima data mutasi segera setelah transaksi tercatat, sehingga proses konfirmasi pembayaran dan rekonsiliasi berjalan mulus.

API V2 dibangun di atas platform yang dioptimasi untuk skala besar. Dengan load balancing dan sistem failover otomatis, gangguan pada satu titik tidak akan menghentikan aliran data. Bahkan saat terjadi lonjakan transaksi—seperti flash sale—API V2 menjaga kestabilan koneksi.

Kegagalan koneksi atau timeout bukan lagi momok. API V2 secara otomatis mencoba mengirim ulang data mutasi hingga sukses, tanpa perlu skrip tambahan atau monitoring manual.

Semua payload API V2 dienkripsi dengan protokol TLS terbaru, melindungi informasi transaksi saat transit. Setiap panggilan API juga dicatat secara terperinci—mulai timestamp, status response, hingga payload—yang dapat diakses di dashboard untuk audit, debugging, atau pelaporan.

Tim support Moota memfokuskan diri pada pengembangan dan pemeliharaan API V2. Anda akan mendapatkan respons lebih cepat dari spesialis yang memahami Webhook, RESTful API, dan best practice integrasi.

API V2 bukan hanya fitur baru, melainkan fondasi stabilitas dan efisiensi operasional bagi bisnis Anda. Dengan pengiriman real-time, retry otomatis, dan enkripsi terbaru, API V2 memastikan data keuangan selalu akurat dan aman. Migrasi cepat, dukungan teknis fokus, serta dokumentasi lengkap memudahkan Anda beralih tanpa gangguan besar.

Pastikan alur data mutasi bisnis Anda selalu aktif, cepat, dan aman dengan API V2 dari Moota. Terima kasih atas kepercayaan Anda

#MootaAPIV2 #UpgradeAPI #FinTechIntegrasi #DataMutasiRealTime

Pernah nggak sih, kita kebingungan sendiri saat cek mutasi pembayaran dari bank, payment gateway, atau virtual account secara manual setiap hari? Kalau iya, webhook Moota ini bisa jadi solusi tepat untuk mempercepat dan memudahkan semua update transaksi Anda. Dengan webhook Moota, setiap kali ada transaksi baru, sistem bisa otomatis menerima data tanpa perlu refresh atau menunggu laporan mutasi bank. Layanan ini membantu tim finance, toko online, hingga startup digital agar bisa langsung mengupdate status pembayaran di aplikasi tanpa harus melakukan input data manual. Namun, di balik kemudahan ini, ada juga beberapa best practice yang wajib dilakukan agar sistem tetap andal, aman, dan tidak ada error saat menerima banyak transaksi sekaligus.

Jadi, sebelum menjalankan webhook ke proses bisnis Anda, yuk, kita pahami dulu kenapa penggunaan async pada webhook Moota itu penting, dan bagaimana langkah-langkah mengimplementasinya tanpa ribet!

Webhook Moota adalah solusi cerdas untuk mengotomasi update transaksi bisnis. Setiap ada transaksi baru di bank, virtual account, atau payment gateway, Moota langsung memberikan notifikasi ke sistem Anda secara real time.

Tapi, banyak yang belum tahu: proses webhook sebaiknya dijalankan secara asynchronous (async), bukan langsung di-handle ke proses bisnis utama. Ini penting agar sistem tetap stabil dan transaksi Anda benar-benar aman.

https://domainanda.com/webhook/moota).Nah, pertanyaannya: kenapa datanya nggak langsung diproses saja pas webhook diterima? Ada beberapa alasan kuat mengapa async jadi pilihan terbaik:

Webhook dari Moota harus direspons secepat mungkin, idealnya kurang dari 5 detik. Jika proses bisnis (misal: update order, generate invoice, kirim email) dilakukan langsung dalam endpoint webhook, sistem Anda bisa mengalami timeout. Akibatnya, Moota akan menganggap request gagal dan bisa mengirim ulang data yang sama (duplikat).

Kalau proses bisnis yang langsung, ada resiko:

Dengan async, data diterima lalu diproses di background oleh worker terpisah sehingga error bisa diisolasi tanpa ganggu data lain.

Async bikin sistem Anda lebih scalable. Kalau transaksi harian mulai ratusan sampai ribuan, worker bisa dengan mudah dibuat paralel atau diatur antrian, tanpa membuat endpoint webhook jadi bottleneck.

Dengan menyimpan data webhook ke database/queue lebih dulu, Anda bisa melakukan pengecekan:

Perhatikan baik-baik, hanya izinkan request dari Moota dengan whitelist IP:

103.236.201.178

Langkah ini bisa Anda lakukan pada pengaturan firewall/VPS/server agar webhook hanya diterima dari alamat IP resmi Moota.

Di dashboard webhook, peringatannya sangat jelas:

Pastikan whitelist IP 103.236.201.178 untuk transaksi aman dengan Moota, dan tidak menerima dari yang lain, Terima kasih!

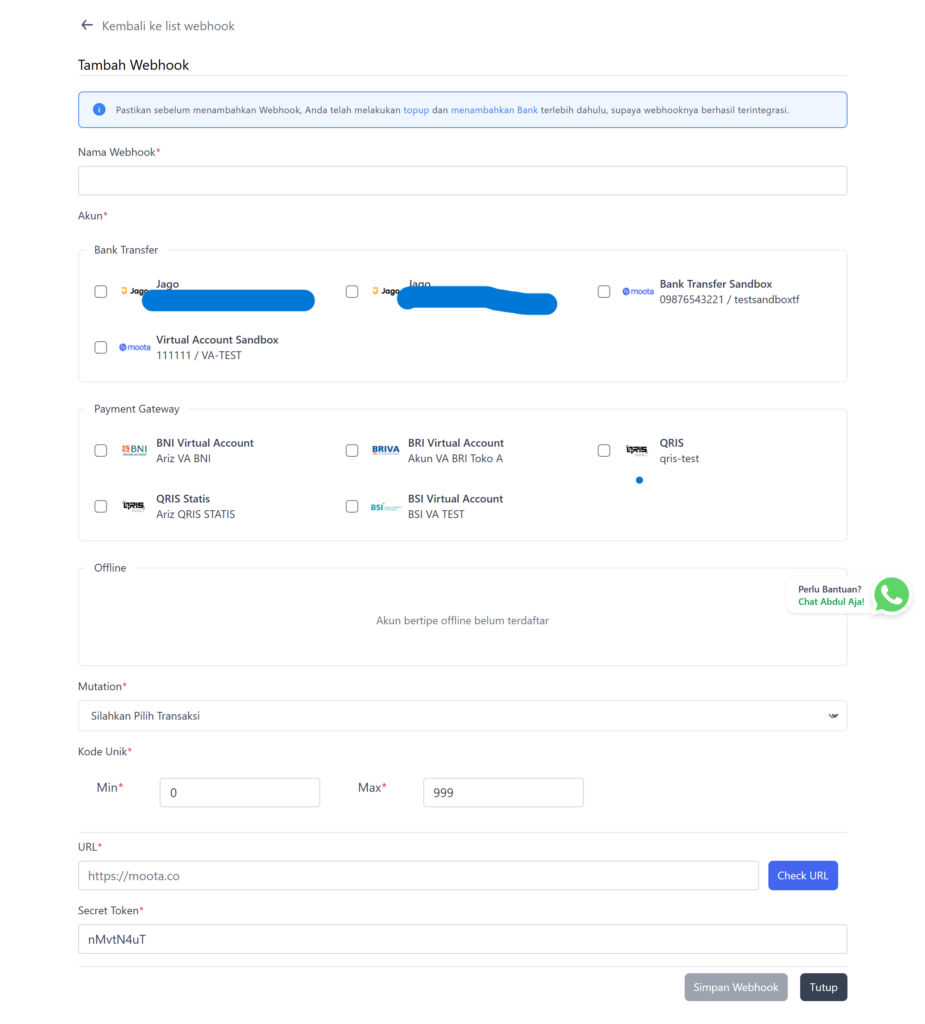

Cukup mudah, masuk ke integrasi > webhook pada dashboard Moota, lalu klik “Tambah Webhook”.

Pilih akun bank, VA, atau payment gateway yang ingin Anda hubungkan.

Masukkan URL endpoint webhook, serta secret token untuk keamanan signature.

Di bagian ini, Anda bisa menentukan akun, tipe transaksi, kode unik, hingga memasukkan secret token khusus untuk validasi signature webhook.

Setiap kali terjadi transaksi baru, Moota akan mengirimkan data ke endpoint webhook yang Anda daftarkan dengan metode POST.

Contoh payload JSON yang dikirim:

json

[{"account_number": "12312412312","date": "2019-11-10 14:33:01","description":"TRSF E-BANKING ...", "amount": 50000,...}]Header request juga mengandung signature dan data identitas dari Moota yang wajib diverifikasi.

Pada setiap request webhook, Moota mengirim header “Signature” yang dapat divalidasi menggunakan secret token milik Anda.

Cara validasinya:

php

$signature = hash_hmac('sha256', $payload_json, $secret); // Cocokan hasil signature ini dengan value 'Signature' di headerJangan pernah lewatkan tahap ini – signature memastikan data benar-benar dari Moota, bukan pihak lain.

Best practice-nya adalah:

Contoh sederhana di PHP Laravel:

php

public function handle(Request $request) { // Simpan payload WebhookQueue::create([ 'payload' => json_encode($request->all()), 'signature' => $request->header('Signature') ]); // Langsung balas OK ke Moota return response()->json(['status' => 'received'], 200); } // Worker: proses data dari queue public function processQueue() { foreach(WebhookQueue::pending() as $webhook) { // Validasi, update order, dsb } }Moota menyediakan fitur Sandbox yang memungkinkan Anda mencoba webhook tanpa mengganggu sistem produksi. Coba dari menu “Virtual Account Sandbox” pada dashboard.

Dengan menerapkan teknik asynchronous pada webhook Moota, kita bisa memastikan semua transaksi berjalan tanpa hambatan, sistem anti-jebol saat traffik naik, dan yang terpenting: bisnis Anda jauh lebih aman dari error dan duplikasi data.

Jika ingin tutorial step-by-step sekaligus penjelasan teknis yang lebih rinci, Anda bisa cek langsung halaman panduan lengkap di website Moota.

Atau, butuh inspirasi best practice lain? Jangan ragu baca juga artikel tips otomatisasi transaksi di Moota.co.

Yuk, optimalkan integrasi bisnis Anda bersama Moota! Kita pastikan bisnis semakin otomatis, anti-ribet, dan siap scale ke level berikutnya.

Artikel ini membahas: webhook Moota, cara penggunaan webhook Moota, best practice async webhook, tips mengamankan webhook Moota.