Sobat, pernah dengar istilah kelas menengah? Mungkin terdengar akrab, ya. dimana masyarakat tersebut sering kali diidentikkan dengan mereka yang hidupnya sudah cukup stabil—punya rumah, mobil, pekerjaan tetap, dan sedikit tabungan untuk masa depan. Nah, kabarnya, ada kekhawatiran bahwa kelas menengah di Indonesia bisa terancam hilang. Serius, hilang? Bukan hal yang sepele, ini benar-benar masalah yang bisa berdampak besar bagi perekonomian dan kesejahteraan sosial kita. Yuk, akan moota bahas kupas tuntas soal ini!

Sebelum kita masuk ke dalam masalah yang lebih serius, ada baiknya kita pahami dulu definisi dari kelas menengah. Secara sederhana, kelas menengah adalah kelompok masyarakat yang berada di antara kelas bawah dan kelas atas, baik dari segi pendapatan maupun gaya hidup. Mereka adalah orang-orang yang mungkin tidak terlalu kaya, tapi juga tidak kekurangan. Biasanya, mereka sudah bisa memenuhi kebutuhan pokok seperti makan, tempat tinggal, dan pendidikan, serta punya sedikit sisa untuk kebutuhan hiburan atau investasi.

Di Indonesia, menurut Bank Dunia, mereka yang tergolong kelas menengah adalah individu yang berpenghasilan antara USD 3,20 hingga USD 10 per hari. Walaupun standar ini berbeda di setiap negara, umumnya kelas menengah adalah mereka yang hidup lebih nyaman daripada kelas bawah dan punya peluang lebih besar untuk naik ke kelas atas jika keadaan ekonomi mendukung.

Dimana masyarakat tersebut ini punya peran penting dalam perekonomian, Sobat. Mereka biasanya menjadi motor penggerak konsumsi dalam negeri, membeli barang dan jasa, serta berkontribusi terhadap pertumbuhan ekonomi secara keseluruhan.

Kelas menengah sering dianggap sebagai tulang punggung ekonomi. Mereka adalah konsumen utama yang mendorong roda perekonomian lewat belanja produk-produk sehari-hari, mulai dari kebutuhan rumah tangga hingga barang-barang sekunder seperti elektronik dan kendaraan. Tanpa kelas menengah, sektor ritel bisa lesu, industri bisa berhenti berproduksi, dan lapangan kerja bisa berkurang.

Selain itu, masyarakat tersebut juga berperan dalam stabilitas sosial. Biasanya, mereka yang berada di kelas ini memiliki akses yang lebih baik terhadap pendidikan dan kesehatan, yang berarti mereka lebih cenderung memiliki stabilitas dalam kehidupan sosialnya. Dengan kata lain, semakin banyak masyarakat yang tergolong masyarakat tersebut, semakin stabil dan sehat perekonomian suatu negara.

Namun, akhir-akhir ini muncul kekhawatiran bahwa masyarakat yang diposisi ini di Indonesia bisa terancam. Ada beberapa faktor yang menyebabkan masalah ini, mulai dari krisis ekonomi global hingga ketimpangan pendapatan yang semakin tinggi.

Nah, apa sih yang sebenarnya mengancam keberadaan masyarakat tersebut di Indonesia? Berikut beberapa penyebab utamanya.

Nggak bisa dipungkiri, pandemi COVID-19 punya dampak yang luar biasa terhadap semua aspek kehidupan, termasuk perekonomian. Banyak bisnis tutup, angka pengangguran meningkat, dan pendapatan masyarakat menurun. dimana masyarakat tersebut yang biasanya merasa "aman" dalam hal keuangan pun terpaksa mengalami tekanan ekonomi.

Sebagian dari mereka kehilangan pekerjaan, sementara yang lainnya harus mengurangi pengeluaran dan mengandalkan tabungan untuk bertahan hidup. Dengan kondisi ekonomi yang tidak menentu, banyak yang jatuh dari kelas menengah menjadi kelas bawah karena tidak mampu lagi mempertahankan gaya hidup atau menabung seperti sebelumnya.

Ketimpangan pendapatan juga menjadi salah satu ancaman terbesar bagi masyarakat tersebut. Selama beberapa dekade terakhir, kesenjangan antara si kaya dan si miskin di Indonesia terus meningkat. Sementara sebagian kecil masyarakat terus memperkaya diri, sebagian besar lainnya berjuang untuk sekadar memenuhi kebutuhan dasar.

masyarakat yang diposisi ini yang berada di tengah-tengah kesenjangan ini akhirnya semakin tertekan. Pendapatan mereka stagnan, sementara biaya hidup terus meningkat, terutama untuk kebutuhan seperti pendidikan, kesehatan, dan properti. Akibatnya, semakin sulit bagi mereka untuk mempertahankan status sebagai masyarakat tersebut.

Tingginya inflasi juga menjadi ancaman serius bagi kelas menengah. Inflasi membuat harga barang dan jasa terus naik, sehingga daya beli masyarakat menurun. Bagi masyarakat ini, yang pendapatannya mungkin tidak secepat kenaikan harga, ini bisa menjadi masalah besar.

Contoh paling nyata adalah kenaikan harga properti. Saat ini, memiliki rumah sendiri sudah menjadi impian yang semakin sulit dicapai oleh masyarakat ini di kota-kota besar. Dengan gaji yang tidak meningkat signifikan, banyak yang harus menunda atau bahkan menyerah untuk memiliki rumah, yang merupakan salah satu simbol kestabilan ekonomi kelas menengah.

Sobat, dengan berbagai tantangan yang dihadapi, mungkin muncul pertanyaan: apakah dimana masyarakat tersebut di Indonesia benar-benar akan hilang? Jawabannya tidak sesederhana itu. Meskipun ada ancaman, hilangnya kelas menengah bukanlah sesuatu yang tak terelakkan. Namun, jika tidak ada tindakan yang tepat dari pemerintah dan masyarakat, potensi ini bisa menjadi kenyataan.

Salah satu cara untuk melindungi masyarakat ini adalah dengan memperbaiki kebijakan ekonomi yang mendukung inklusi keuangan dan pengembangan sumber daya manusia. Pemerintah harus menciptakan lebih banyak lapangan kerja berkualitas, memberikan akses yang lebih luas terhadap pendidikan dan kesehatan yang terjangkau, serta memastikan bahwa setiap orang memiliki kesempatan yang sama untuk naik kelas sosial.

Selain itu, masyarakat ini juga harus lebih bijak dalam mengelola keuangan pribadi. Di tengah ketidakpastian ekonomi, menabung dan berinvestasi menjadi lebih penting daripada sebelumnya. Mengelola pengeluaran dengan cermat dan mempersiapkan dana darurat bisa membantu kelas menengah bertahan dari guncangan ekonomi.

Ada beberapa langkah yang bisa diambil oleh berbagai pihak untuk menjaga agar lapisan masyarakat ini tetap bertahan dan berkembang di Indonesia.

Salah satu kunci untuk mempertahankan kelas menengah adalah melalui pendidikan. Dengan pendidikan yang lebih baik, masyarakat bisa mendapatkan pekerjaan yang lebih baik pula, yang pada akhirnya akan meningkatkan pendapatan dan daya beli mereka. Pemerintah perlu memastikan bahwa setiap orang memiliki akses yang setara terhadap pendidikan berkualitas, tanpa memandang latar belakang ekonomi mereka.

Sebagai masyarakat perlu belajar untuk lebih bijak dalam mengelola keuangan mereka. Salah satu caranya adalah dengan mendorong mereka untuk menabung dan berinvestasi. Ini bukan hanya tentang menyimpan uang, tetapi juga tentang membuat uang "bekerja" untuk masa depan. Dengan berinvestasi, baik dalam saham, properti, atau bisnis, dimana masyarakat tersebut bisa melindungi diri dari inflasi dan ketidakpastian ekonomi.

Terakhir, pemerintah perlu menciptakan kebijakan ekonomi yang mendukung pertumbuhan ekonomi. Ini termasuk menciptakan lapangan kerja yang berkualitas, memberikan insentif bagi pengusaha kecil dan menengah, serta menekan inflasi agar harga barang-barang pokok tetap terjangkau.

Kelas menengah di Indonesia memang menghadapi berbagai tantangan, mulai dari dampak pandemi, ketimpangan pendapatan, hingga inflasi yang tinggi. Meskipun ancaman ini nyata, masyarakat tersebut masih memiliki peluang untuk bertahan dan bahkan berkembang jika mereka mampu mengelola keuangan dengan bijak dan mendapat dukungan dari kebijakan pemerintah yang tepat.

Sobat moota, kelas menengah bukan hanya tentang pendapatan, tetapi juga tentang kesempatan untuk hidup yang lebih baik. Selama kesempatan itu masih ada, dimana masyarakat tersebut di Indonesia bisa tetap menjadi tulang punggung perekonomian yang kuat.

Moota mengundang Anda yang masih mengandalkan integrasi API V1 untuk pengiriman data mutasi—termasuk konfirmasi otomatis dan sinkronisasi mutasi—untuk segera beralih ke API V2. Versi terbaru ini sudah teruji stabilitasnya, minim gangguan, dan siap mendukung kebutuhan pengiriman data mutasi via API dengan kecepatan optimal. Dengan lebih banyak pengguna beralih, API V2 kini menjadi fondasi otomasi keuangan yang ditunggu-tunggu untuk menunjang pertumbuhan dan kelancaran operasional bisnis Anda.

Application Programming Interface (API) adalah semacam “jembatan” digital yang menghubungkan sistem Moota dengan aplikasi bisnis Anda. Bayangkan API sebagai jalur tertutup yang memungkinkan data mutasi—baik dari bank transfer maupun virtual account—mengalir langsung ke sistem Anda tanpa campur tangan manual. Tanpa API, tim finance harus menarik laporan mutasi satu per satu, memindai file CSV, atau mengecek email konfirmasi pembayaran secara manual. Tentu saja, itu memakan waktu dan rentan kesalahan, seperti keliru memasukkan data atau melewatkan transaksi penting.

Sejak awal, Moota memperkenalkan API V1 sebagai solusi integrasi. Meski revolusioner di masanya, API V1 mulai menunjukkan keterbatasan ketika volume transaksi dan kompleksitas integrasi meningkat. Banyak pengguna merasakan delay pengiriman data mutasi, gangguan saat beban puncak, atau bahkan kegagalan pengiriman. Dalam ekosistem finansial yang serba cepat, jeda sekecil apa pun bisa berdampak pada arus kas, konfirmasi order, dan kepuasan pelanggan.

Untuk menjawab tantangan ini, Moota merilis API V2. Versi ini adalah perombakan arsitektur backend yang dirancang khusus untuk menghadirkan performa tinggi serta meminimalkan down-time dan risiko kehilangan data.

API V2 mengurangi delay hingga hitungan detik. Anda akan menerima data mutasi segera setelah transaksi tercatat, sehingga proses konfirmasi pembayaran dan rekonsiliasi berjalan mulus.

API V2 dibangun di atas platform yang dioptimasi untuk skala besar. Dengan load balancing dan sistem failover otomatis, gangguan pada satu titik tidak akan menghentikan aliran data. Bahkan saat terjadi lonjakan transaksi—seperti flash sale—API V2 menjaga kestabilan koneksi.

Kegagalan koneksi atau timeout bukan lagi momok. API V2 secara otomatis mencoba mengirim ulang data mutasi hingga sukses, tanpa perlu skrip tambahan atau monitoring manual.

Semua payload API V2 dienkripsi dengan protokol TLS terbaru, melindungi informasi transaksi saat transit. Setiap panggilan API juga dicatat secara terperinci—mulai timestamp, status response, hingga payload—yang dapat diakses di dashboard untuk audit, debugging, atau pelaporan.

Tim support Moota memfokuskan diri pada pengembangan dan pemeliharaan API V2. Anda akan mendapatkan respons lebih cepat dari spesialis yang memahami Webhook, RESTful API, dan best practice integrasi.

API V2 bukan hanya fitur baru, melainkan fondasi stabilitas dan efisiensi operasional bagi bisnis Anda. Dengan pengiriman real-time, retry otomatis, dan enkripsi terbaru, API V2 memastikan data keuangan selalu akurat dan aman. Migrasi cepat, dukungan teknis fokus, serta dokumentasi lengkap memudahkan Anda beralih tanpa gangguan besar.

Pastikan alur data mutasi bisnis Anda selalu aktif, cepat, dan aman dengan API V2 dari Moota. Terima kasih atas kepercayaan Anda

#MootaAPIV2 #UpgradeAPI #FinTechIntegrasi #DataMutasiRealTime

Pernah nggak sih, kita kebingungan sendiri saat cek mutasi pembayaran dari bank, payment gateway, atau virtual account secara manual setiap hari? Kalau iya, webhook Moota ini bisa jadi solusi tepat untuk mempercepat dan memudahkan semua update transaksi Anda. Dengan webhook Moota, setiap kali ada transaksi baru, sistem bisa otomatis menerima data tanpa perlu refresh atau menunggu laporan mutasi bank. Layanan ini membantu tim finance, toko online, hingga startup digital agar bisa langsung mengupdate status pembayaran di aplikasi tanpa harus melakukan input data manual. Namun, di balik kemudahan ini, ada juga beberapa best practice yang wajib dilakukan agar sistem tetap andal, aman, dan tidak ada error saat menerima banyak transaksi sekaligus.

Jadi, sebelum menjalankan webhook ke proses bisnis Anda, yuk, kita pahami dulu kenapa penggunaan async pada webhook Moota itu penting, dan bagaimana langkah-langkah mengimplementasinya tanpa ribet!

Webhook Moota adalah solusi cerdas untuk mengotomasi update transaksi bisnis. Setiap ada transaksi baru di bank, virtual account, atau payment gateway, Moota langsung memberikan notifikasi ke sistem Anda secara real time.

Tapi, banyak yang belum tahu: proses webhook sebaiknya dijalankan secara asynchronous (async), bukan langsung di-handle ke proses bisnis utama. Ini penting agar sistem tetap stabil dan transaksi Anda benar-benar aman.

https://domainanda.com/webhook/moota).Nah, pertanyaannya: kenapa datanya nggak langsung diproses saja pas webhook diterima? Ada beberapa alasan kuat mengapa async jadi pilihan terbaik:

Webhook dari Moota harus direspons secepat mungkin, idealnya kurang dari 5 detik. Jika proses bisnis (misal: update order, generate invoice, kirim email) dilakukan langsung dalam endpoint webhook, sistem Anda bisa mengalami timeout. Akibatnya, Moota akan menganggap request gagal dan bisa mengirim ulang data yang sama (duplikat).

Kalau proses bisnis yang langsung, ada resiko:

Dengan async, data diterima lalu diproses di background oleh worker terpisah sehingga error bisa diisolasi tanpa ganggu data lain.

Async bikin sistem Anda lebih scalable. Kalau transaksi harian mulai ratusan sampai ribuan, worker bisa dengan mudah dibuat paralel atau diatur antrian, tanpa membuat endpoint webhook jadi bottleneck.

Dengan menyimpan data webhook ke database/queue lebih dulu, Anda bisa melakukan pengecekan:

Perhatikan baik-baik, hanya izinkan request dari Moota dengan whitelist IP:

103.236.201.178

Langkah ini bisa Anda lakukan pada pengaturan firewall/VPS/server agar webhook hanya diterima dari alamat IP resmi Moota.

Di dashboard webhook, peringatannya sangat jelas:

Pastikan whitelist IP 103.236.201.178 untuk transaksi aman dengan Moota, dan tidak menerima dari yang lain, Terima kasih!

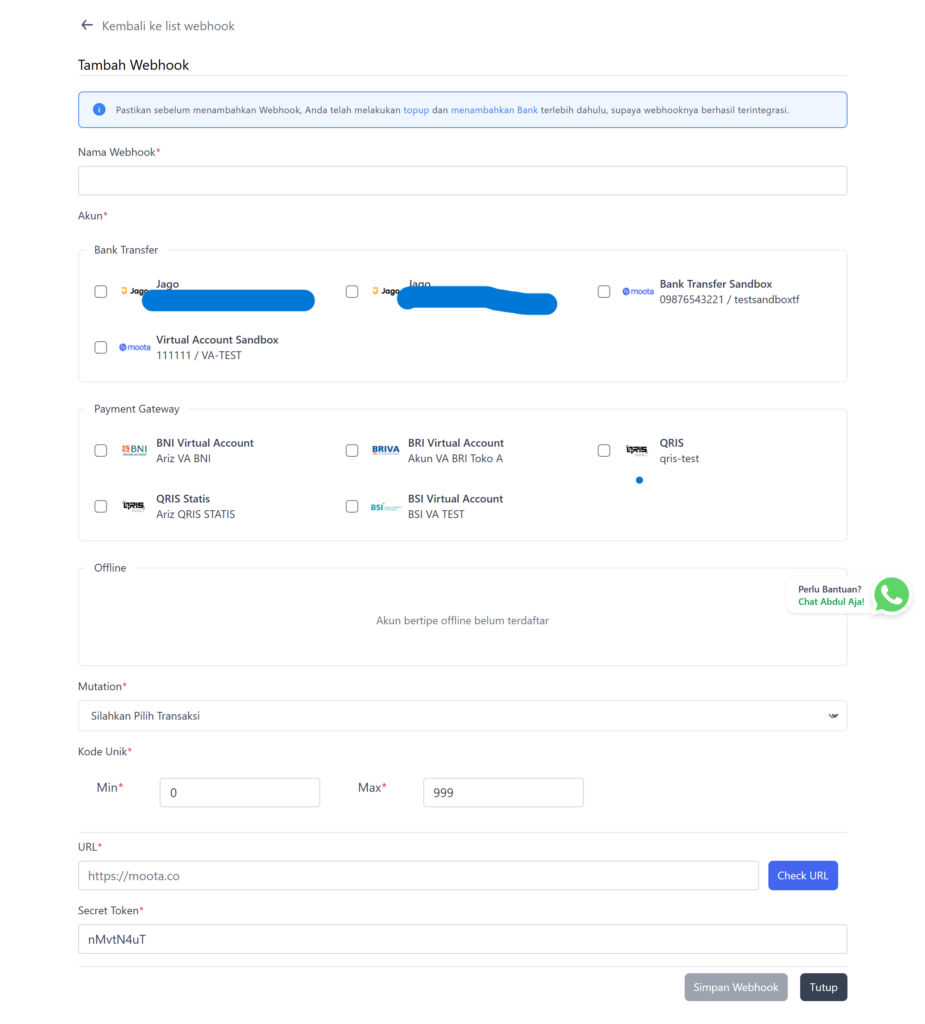

Cukup mudah, masuk ke integrasi > webhook pada dashboard Moota, lalu klik “Tambah Webhook”.

Pilih akun bank, VA, atau payment gateway yang ingin Anda hubungkan.

Masukkan URL endpoint webhook, serta secret token untuk keamanan signature.

Di bagian ini, Anda bisa menentukan akun, tipe transaksi, kode unik, hingga memasukkan secret token khusus untuk validasi signature webhook.

Setiap kali terjadi transaksi baru, Moota akan mengirimkan data ke endpoint webhook yang Anda daftarkan dengan metode POST.

Contoh payload JSON yang dikirim:

json

[{"account_number": "12312412312","date": "2019-11-10 14:33:01","description":"TRSF E-BANKING ...", "amount": 50000,...}]Header request juga mengandung signature dan data identitas dari Moota yang wajib diverifikasi.

Pada setiap request webhook, Moota mengirim header “Signature” yang dapat divalidasi menggunakan secret token milik Anda.

Cara validasinya:

php

$signature = hash_hmac('sha256', $payload_json, $secret); // Cocokan hasil signature ini dengan value 'Signature' di headerJangan pernah lewatkan tahap ini – signature memastikan data benar-benar dari Moota, bukan pihak lain.

Best practice-nya adalah:

Contoh sederhana di PHP Laravel:

php

public function handle(Request $request) { // Simpan payload WebhookQueue::create([ 'payload' => json_encode($request->all()), 'signature' => $request->header('Signature') ]); // Langsung balas OK ke Moota return response()->json(['status' => 'received'], 200); } // Worker: proses data dari queue public function processQueue() { foreach(WebhookQueue::pending() as $webhook) { // Validasi, update order, dsb } }Moota menyediakan fitur Sandbox yang memungkinkan Anda mencoba webhook tanpa mengganggu sistem produksi. Coba dari menu “Virtual Account Sandbox” pada dashboard.

Dengan menerapkan teknik asynchronous pada webhook Moota, kita bisa memastikan semua transaksi berjalan tanpa hambatan, sistem anti-jebol saat traffik naik, dan yang terpenting: bisnis Anda jauh lebih aman dari error dan duplikasi data.

Jika ingin tutorial step-by-step sekaligus penjelasan teknis yang lebih rinci, Anda bisa cek langsung halaman panduan lengkap di website Moota.

Atau, butuh inspirasi best practice lain? Jangan ragu baca juga artikel tips otomatisasi transaksi di Moota.co.

Yuk, optimalkan integrasi bisnis Anda bersama Moota! Kita pastikan bisnis semakin otomatis, anti-ribet, dan siap scale ke level berikutnya.

Artikel ini membahas: webhook Moota, cara penggunaan webhook Moota, best practice async webhook, tips mengamankan webhook Moota.

Bandung, 22 Juli 2025 – Pernah merasa penasaran dengan teknologi keuangan digital Moota, tapi ragu untuk langsung terjun karena takut salah langkah? Moota kini menghadirkan solusi yang ramah dan inklusif: Account Sandbox. Fitur ini diciptakan sebagai ruang bermain dan belajar bagi siapa saja yang ingin mengenal lebih dekat cara kerja Moota, tanpa risiko kehilangan uang atau data penting.

Banyak pelaku bisnis, mahasiswa, hingga profesional muda yang ingin mencoba layanan keuangan digital, namun sering kali terhambat oleh kekhawatiran akan keamanan dan kerumitan sistem. Moota mendengar keresahan ini dari para pengguna dan calon pengguna. “Kami sering menerima pertanyaan dari calon merchant yang ingin mencoba Moota, tapi masih ragu untuk langsung menghubungkan akun asli mereka. Dari situlah ide Account Sandbox lahir,” ujar Rezza Kurniawan, CEO dari Moota.

Account Sandbox menawarkan dua tipe akun demo yang bisa dipilih sesuai kebutuhan eksplorasi:

Bayangkan seorang pemilik toko online bernama Dita. Ia ingin tahu bagaimana Moota bisa membantu bisnisnya, tapi belum siap menghubungkan rekening asli. Dengan Account Sandbox, Dita bisa mencoba membuat transaksi, mengecek laporan keuangan, dan menguji integrasi pembayaran digital. Semua dilakukan dalam lingkungan yang aman, tanpa rasa khawatir.

Begitu juga dengan tim keuangan di sebuah kampus yang ingin melatih stafnya. Mereka dapat menggunakan Account Sandbox untuk pelatihan internal, mengajarkan proses pencatatan dan rekonsiliasi keuangan secara real-time, tanpa risiko data atau dana.

Berikut langkah-langkah sederhana untuk mencoba fitur ini:

| Langkah | Penjelasan |

|---|---|

| 1 | Login ke dashboard Moota. |

| 2 | Pilih opsi untuk menambahkan akun baru. |

| 3 | Pilih tipe akun Sandbox (Bank Transfer atau Virtual Account). |

| 4 | Tambahkan akun sandbox sesuai kebutuhan demo Anda. Tidak perlu memiliki poin, berbeda dengan penambahan akun Internet Banking atau Payment Gateway. |

| 5 | Lakukan simulasi transaksi, eksplorasi fitur, dan analisis hasil transaksi secara bebas. |

Catatan: Proses penambahan akun sandbox sangat mudah dan terbuka untuk siapa saja. Tidak ada syarat poin atau biaya tambahan, karena fitur ini memang dirancang untuk demo dan edukasi.

“Awalnya saya ragu untuk mencoba Moota karena takut salah klik atau data keuangan saya bocor. Tapi setelah coba Account Sandbox, saya jadi lebih percaya diri dan akhirnya berani mengintegrasikan akun asli ke sistem Moota,” cerita Dini, pemilik toko online di Bandung.

Moota selalu menempatkan keamanan dan kenyamanan pengguna sebagai prioritas utama. Seluruh data pada Account Sandbox terisolasi dari sistem produksi, sehingga tidak akan mempengaruhi data asli pengguna. Selain itu, Moota terus berinovasi dengan menambah fitur-fitur baru yang relevan dengan kebutuhan pasar, seperti integrasi payment gateway, QRIS, dan e-wallet, demi mendukung pertumbuhan bisnis digital di Indonesia.

Dengan hadirnya Account Sandbox, Moota mengajak seluruh calon pengguna, pelaku bisnis, dan institusi untuk berani mencoba dan berinovasi dalam pengelolaan keuangan digital. Fitur ini bukan hanya sekadar demo, melainkan jembatan menuju pemahaman yang lebih baik tentang teknologi finansial yang aman, efisien, dan terintegrasi.

Untuk informasi lebih lanjut dan aktivasi Account Sandbox, silakan kunjungi website resmi Moota atau hubungi tim support kami.

Tentang Moota

Moota adalah platform manajemen keuangan digital yang telah dipercaya ribuan pengguna di Indonesia. Dengan fitur-fitur inovatif seperti auto cek mutasi, integrasi payment gateway, dan dashboard analitik, Moota berkomitmen untuk membantu bisnis dan individu dalam mengelola keuangan secara lebih mudah, aman, dan efisien.

Jangan sungkan hubungi CS khusus Anda di aplikasi Moota!