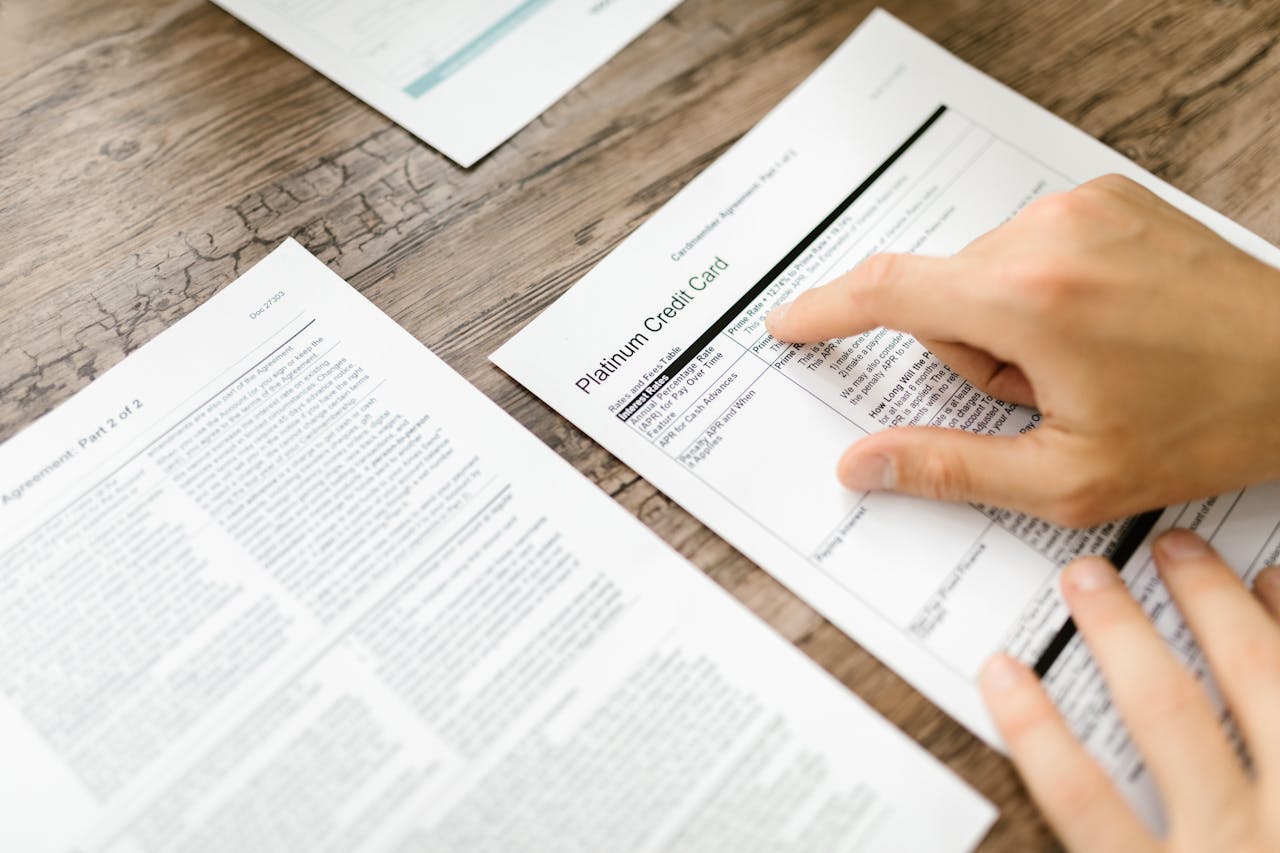

APR atau Annual Percentage Rate adalah salah satu istilah keuangan yang sering muncul, khususnya dalam hal pinjaman, kartu kredit, dan investasi. Tapi, apa sih sebenarnya APR itu? Kenapa angka ini sangat penting untuk kita pahami ketika berurusan dengan berbagai produk keuangan? Di artikel ini, kita akan bahas tuntas APR dengan gaya santai namun tetap informatif dan profesional.

Pahami APR (Annual Percentage Rate) dan fungsinya dalam dunia keuangan. Mulai dari pengertian, cara kerjanya, hingga bagaimana peran APR dalam pinjaman dan kartu kredit untuk membantu Anda kelola keuangan lebih cerdas.

APR adalah singkatan dari Annual Percentage Rate atau Persentase Tingkat Tahunan. Singkatnya, APR adalah tingkat bunga tahunan yang dikenakan pada pinjaman atau investasi Anda. Angka ini mencakup semua biaya yang terkait, seperti bunga dan biaya administrasi lainnya, sehingga Anda mendapatkan gambaran total biaya yang harus dibayar atau diterima dalam satu tahun.

APR sering muncul saat Anda mengambil pinjaman atau menggunakan kartu kredit. Biasanya, semakin tinggi APR, semakin besar biaya yang harus Anda tanggung. Di sisi lain, ketika Anda menabung atau berinvestasi, APR yang tinggi berarti imbal hasil yang lebih besar.

Untuk memahami cara kerja APR, kita perlu memahami bahwa APR berbeda dari bunga biasa. Ketika bank atau lembaga keuangan menawarkan pinjaman dengan bunga tertentu, ada biaya tambahan yang mungkin perlu Anda bayar. Nah, APR menghitung semua biaya tambahan ini dan merangkumnya dalam satu angka persentase, sehingga lebih mudah bagi Anda untuk melihat berapa total biaya pinjaman atau investasi Anda.

Contoh sederhananya, misalkan Anda meminjam Rp10 juta dengan APR 12%. Ini berarti dalam setahun, Anda akan dikenakan biaya 12% dari total pinjaman, yaitu Rp1,2 juta.

Ternyata, APR itu tidak hanya satu jenis, lho! Tergantung dari produk keuangannya, ada beberapa jenis APR yang perlu Anda ketahui:

APR tetap adalah tingkat bunga yang tetap sepanjang periode pinjaman atau penggunaan kartu kredit. Jadi, Anda tidak perlu khawatir dengan perubahan bunga di masa depan.

APR variabel adalah jenis APR yang bisa berubah sesuai kondisi pasar. Biasanya, APR variabel ini mengacu pada suku bunga acuan, seperti BI Rate di Indonesia. Jadi, jika BI Rate naik, APR juga bisa ikut naik.

Beberapa kartu kredit menawarkan APR rendah atau bahkan 0% untuk jangka waktu tertentu sebagai bagian dari promosi. Namun, begitu masa promosi berakhir, APR biasanya akan naik ke angka normal.

APR penalti adalah tingkat bunga yang lebih tinggi, yang dikenakan ketika Anda terlambat membayar tagihan atau melanggar syarat tertentu. Ini adalah alasan mengapa pembayaran tepat waktu itu sangat penting.

APR memberi gambaran yang lebih akurat tentang biaya total dari suatu pinjaman atau produk keuangan. Dengan melihat APR, Anda bisa membuat perbandingan lebih jelas antara satu produk keuangan dengan yang lain. Misalnya, ketika Anda memilih kartu kredit, penting untuk melihat APR-nya agar tahu berapa biaya sebenarnya yang akan Anda bayarkan jika tidak melunasi saldo secara penuh setiap bulan.

APR juga bermanfaat ketika Anda melakukan investasi atau menabung. Semakin tinggi APR dari produk investasi, semakin besar potensi keuntungan yang bisa Anda peroleh.

Penghitungan APR cukup rumit karena mempertimbangkan biaya bunga dan biaya tambahan lainnya. Namun, cara mudah untuk memahami APR adalah dengan menganggapnya sebagai bunga total yang harus Anda bayar dalam setahun, termasuk semua biaya tambahan.

Sebagai contoh sederhana, jika Anda mengambil pinjaman Rp10 juta dengan APR 15% selama satu tahun, total bunga yang perlu Anda bayar adalah sekitar Rp1,5 juta.

Namun, jika Anda tertarik menghitung APR sendiri, berikut ini rumus dasarnya:

APR = [(Biaya Total Pinjaman / Pokok Pinjaman) / Lama Pinjaman dalam Tahun] x 100

Namun, jangan khawatir jika Anda merasa bingung. Biasanya, lembaga keuangan sudah menghitungkan APR ini untuk Anda, jadi Anda tinggal melihat dan memahami saja.

APR sangat penting dalam penggunaan kartu kredit. Sebagian besar kartu kredit memiliki APR yang cukup tinggi, terutama jika Anda hanya membayar minimum payment setiap bulan. Ketika Anda tidak melunasi saldo penuh, APR akan diterapkan pada sisa saldo tersebut, yang artinya Anda bisa dikenakan bunga tinggi dalam jangka panjang.

Salah satu cara efektif untuk menghindari beban APR yang tinggi adalah dengan membayar saldo kartu kredit secara penuh setiap bulan. Dengan begitu, Anda tidak perlu membayar bunga atau biaya tambahan lainnya.

Mungkin Anda bertanya-tanya, “Bukankah bunga sudah cukup untuk menghitung biaya pinjaman?” Perbedaannya, bunga biasa hanya menghitung bunga tanpa biaya tambahan. Sementara itu, APR mencakup biaya tambahan lain, seperti biaya administrasi atau komisi, yang sering kali tersembunyi dalam pinjaman.

Sebagai contoh, jika Anda mengambil pinjaman dengan bunga 10% tapi memiliki biaya administrasi tambahan, maka APR Anda bisa lebih tinggi dari 10%. Ini berarti APR memberi gambaran yang lebih lengkap tentang total biaya pinjaman atau kartu kredit Anda.

Ketika Anda memahami APR, Anda bisa membuat keputusan finansial yang lebih cerdas. Berikut beberapa tips untuk memanfaatkan APR secara optimal:

Sebelum mengambil keputusan, selalu bandingkan APR dari berbagai produk keuangan. Misalnya, beberapa bank menawarkan kartu kredit dengan APR rendah yang bisa membantu Anda menghemat biaya bunga.

Banyak kartu kredit menawarkan APR promosi yang rendah atau bahkan 0%. Ini adalah kesempatan bagus jika Anda berencana untuk melakukan pembelian besar dan ingin menghindari bunga. Namun, pastikan untuk melunasi saldo sebelum masa promosi berakhir.

Jika Anda mencari tempat untuk menaruh uang, produk dengan APR tinggi seperti deposito atau obligasi bisa menjadi pilihan menarik. Dengan begitu, Anda bisa mendapatkan imbal hasil lebih besar dalam setahun.

Moota bisa membantu Anda memantau transaksi dan mutasi bank, sehingga Anda tidak ketinggalan pembayaran penting. Dengan begitu, Anda bisa menghindari bunga penalti atau biaya tambahan yang bisa meningkatkan APR Anda.

APR adalah angka yang sangat berguna dalam dunia keuangan. Dengan memahami APR, Anda bisa menghemat biaya, menghindari beban bunga tinggi, dan bahkan mendapatkan imbal hasil lebih besar dari investasi Anda. Dalam memilih pinjaman, kartu kredit, atau bahkan produk tabungan, pastikan Anda mempertimbangkan APR sebagai salah satu faktor utama.

Memahami APR juga bisa membantu Anda mengelola utang dengan lebih baik dan membuat keputusan keuangan yang lebih bijak. Ingat, kunci dari keuangan yang sehat adalah pemahaman yang baik tentang biaya dan manfaat dari setiap produk keuangan yang Anda pilih.

Di dunia kerja, istilah “uang insentif” pasti sudah sering terdengar. Mungkin banyak yang mengira uang insentif sama dengan gaji atau bonus, padahal sebenarnya ada perbedaan signifikan antara ketiganya. Uang insentif adalah salah satu bentuk penghargaan yang diberikan oleh perusahaan kepada karyawan sebagai bentuk motivasi tambahan. Melalui artikel ini, kita akan membahas secara lengkap tentang apa itu uang insentif, mengapa penting, jenis-jenisnya, hingga bagaimana strategi pengelolaannya. Jadi, buat kamu yang penasaran, yuk kita bahas lebih lanjut!

Pelajari pengertian, jenis, dan manfaat uang insentif dalam dunia kerja. Ketahui cara efektif mengelola insentif untuk meningkatkan motivasi karyawan dan menciptakan lingkungan kerja yang produktif.

Uang insentif adalah tambahan pendapatan yang diberikan perusahaan kepada karyawan untuk mendorong produktivitas, pencapaian target, atau kontribusi spesifik lainnya. Insentif ini diberikan di luar gaji pokok, sehingga menjadi “bonus” bagi karyawan yang mampu mencapai kriteria tertentu. Bedanya dengan bonus, insentif ini biasanya diberikan dengan lebih sering dan dengan tujuan mendorong kinerja yang konsisten dalam periode tertentu.

Misalnya, dalam bidang sales, uang insentif sering kali diberikan sebagai “komisi” ketika seorang karyawan berhasil mencapai target penjualan. Dengan insentif tersebut, diharapkan karyawan menjadi lebih termotivasi untuk bekerja lebih baik.

Uang insentif memainkan peran yang cukup besar dalam dunia kerja. Berikut beberapa alasan mengapa insentif ini penting bagi karyawan maupun perusahaan.

Berikut adalah beberapa jenis insentif yang biasa diberikan dalam lingkungan kerja:

Bagi karyawan yang sering menerima insentif, mengelola uang tambahan ini secara bijak sangatlah penting. Berikut beberapa tips yang bisa kamu lakukan:

Banyak perusahaan besar yang telah menerapkan sistem insentif untuk meningkatkan produktivitas dan memotivasi karyawan mereka. Berikut beberapa contoh jenis perusahaan yang menggunakan uang insentif sebagai strategi.

Meskipun uang insentif dapat meningkatkan motivasi kerja, ada kalanya insentif tidak efektif atau bahkan merugikan perusahaan. Berikut beberapa situasi di mana insentif bisa menjadi kurang efektif:

Uang insentif adalah strategi efektif dalam meningkatkan motivasi kerja karyawan. Selain meningkatkan produktivitas, insentif juga bisa menciptakan lingkungan kerja yang positif dan kompetitif. Namun, penting bagi perusahaan untuk menetapkan kriteria insentif yang jelas agar tidak menimbulkan konflik.

Di sisi lain, karyawan juga perlu bijak dalam mengelola uang insentif yang diterima. Gunakan insentif tersebut untuk kebutuhan yang lebih bermanfaat dan sesuai dengan prioritas keuangan. Platform seperti Moota dapat membantu dalam memantau arus kas dan mengelola pendapatan tambahan ini dengan lebih efisien.

Dengan pemahaman yang tepat, baik perusahaan maupun karyawan bisa mendapatkan manfaat maksimal dari uang insentif ini.

Di dunia bisnis, ada berbagai strategi yang bisa digunakan untuk memenangkan persaingan, salah satunya adalah predatory pricing. Meskipun taktik ini terdengar canggih dan bisa menguntungkan, sebenarnya praktik ini sering kali kontroversial dan memiliki risiko tersendiri. Jadi, apa sebenarnya predatory pricing? Dan bagaimana cara kerjanya? Mari kita ulas lebih dalam.

Pelajari lebih dalam tentang predatory pricing, sebuah strategi bisnis yang sering dianggap kontroversial. Temukan pengertian, cara kerja, serta dampak yang ditimbulkan bagi pasar dan perusahaan lain disini.

Predatory pricing adalah strategi penetapan harga di mana sebuah perusahaan menurunkan harga produknya hingga sangat rendah, bahkan di bawah harga produksi. Tujuan dari strategi ini sederhana, yaitu untuk “membunuh” atau menyingkirkan pesaing dari pasar. Dengan harga yang lebih rendah, pesaing tidak akan mampu bersaing dalam jangka panjang dan akhirnya keluar dari pasar. Setelah pesaing hilang, perusahaan yang menerapkan predatory pricing ini bisa menaikkan harga kembali, menguasai pasar, dan mendapatkan keuntungan besar tanpa ada yang mengganggu.

Strategi predatory pricing ini biasanya digunakan oleh perusahaan besar yang memiliki sumber daya finansial kuat, karena mereka harus mampu menanggung kerugian dalam jangka waktu tertentu. Sebaliknya, pesaing kecil atau menengah mungkin tidak akan mampu bertahan lama dalam kondisi harga jual yang ditekan.

Predatory pricing bekerja dalam beberapa tahap, di antaranya:

Predatory pricing sering kali dianggap sebagai taktik bisnis yang tidak etis dan bisa melanggar hukum. Di banyak negara, strategi ini ilegal karena dianggap merugikan persaingan sehat dan mengarah ke monopoli. Di Amerika Serikat, misalnya, undang-undang antitrust melarang praktek predatory pricing untuk menjaga persaingan yang sehat di pasar.

Namun, sulit untuk membuktikan predatory pricing di pengadilan karena dibutuhkan bukti kuat bahwa perusahaan benar-benar berniat untuk menyingkirkan pesaing dari pasar dan bukan hanya sekedar memberikan diskon atau promosi sementara. Oleh karena itu, banyak perusahaan besar yang bisa “bermain aman” dan melakukan strategi ini secara halus agar tidak terjebak masalah hukum.

Predatory pricing bisa membawa berbagai dampak, baik untuk pesaing, konsumen, maupun pasar secara keseluruhan.

Pesaing yang tidak memiliki sumber daya cukup sering kali menjadi korban utama predatory pricing. Mereka tidak bisa terus-menerus menurunkan harga untuk bersaing dan akhirnya keluar dari pasar. Hal ini mengurangi jumlah pesaing dan mengarah pada situasi pasar yang tidak seimbang.

Di satu sisi, konsumen bisa menikmati harga murah dalam jangka pendek. Namun, setelah perusahaan pengadopsi strategi ini menguasai pasar, mereka bisa menaikkan harga seenaknya, yang merugikan konsumen dalam jangka panjang. Konsumen juga bisa kehilangan pilihan, karena pesaing sudah keluar dari pasar.

Predatory pricing bisa membuat pasar menjadi tidak sehat dan menciptakan monopoli. Pasar yang tidak kompetitif umumnya menyebabkan inovasi menurun, harga naik, dan kualitas produk berpotensi menurun karena tidak adanya persaingan yang mendorong perbaikan.

Beberapa kasus predatory pricing terkenal melibatkan perusahaan besar yang berusaha menekan pesaing kecil. Contohnya termasuk industri teknologi dan retail, di mana raksasa seperti Amazon pernah dituduh melakukan predatory pricing untuk menguasai pasar e-commerce. Perusahaan besar memiliki kemampuan untuk menekan harga sementara karena modal mereka yang sangat besar, tetapi praktik ini terus dipantau ketat oleh lembaga hukum di berbagai negara.

Di Indonesia, kasus predatory pricing pernah menjadi sorotan, terutama di industri retail dan transportasi online. Dengan strategi harga rendah, perusahaan dapat dengan mudah menarik konsumen. Namun, dalam jangka panjang, strategi ini bisa berdampak pada usaha lokal atau UMKM yang tidak bisa bersaing dengan harga rendah yang terus ditekan.

Bagi bisnis yang merasa terancam oleh predatory pricing, ada beberapa strategi yang bisa dilakukan:

Pertanyaan ini tergantung dari sudut pandang dan tujuan perusahaan. Predatory pricing memang bisa efektif dalam jangka pendek untuk menekan pesaing. Namun, strategi ini memiliki risiko besar, baik dari sisi hukum maupun dari sisi reputasi. Banyak perusahaan yang justru mengalami kerugian besar karena terlalu lama mempertahankan harga rendah tanpa bisa mendapatkan keuntungan.

Selain itu, strategi ini bisa merusak reputasi perusahaan di mata konsumen dan mitra bisnis. Dalam jangka panjang, pasar yang sehat dan kompetitif biasanya lebih stabil dan menguntungkan bagi semua pihak yang terlibat.

Penting untuk membedakan antara predatory pricing dengan diskon atau promosi biasa. Diskon atau promosi merupakan strategi pemasaran yang sah dan sering digunakan untuk menarik pelanggan dalam jangka pendek. Bedanya, diskon dan promosi tidak bertujuan untuk menyingkirkan pesaing dari pasar, melainkan untuk memperkenalkan produk atau menarik minat pembelian dalam waktu terbatas.

Predatory pricing, di sisi lain, dilakukan dengan niat untuk menghabisi kompetisi dan mengambil alih pasar. Karena sifatnya yang bisa merusak, strategi ini dipandang negatif dalam dunia bisnis, dan di banyak negara, pemerintah menentang praktik predatory pricing.

Predatory pricing adalah strategi bisnis yang bisa sangat efektif namun penuh risiko. Untuk perusahaan besar yang memiliki modal kuat, strategi ini memungkinkan mereka mendominasi pasar. Namun, dalam jangka panjang, predatory pricing sering kali menciptakan pasar yang tidak kompetitif dan merugikan konsumen.

Bagi bisnis yang ingin tetap bertahan di tengah persaingan ketat tanpa menggunakan predatory pricing, menjaga kualitas produk dan memperkuat hubungan dengan pelanggan adalah strategi yang lebih sehat. Menggunakan teknologi dan platform keuangan seperti Moota juga bisa membantu bisnis mengatur arus kas dan tetap kompetitif tanpa harus menurunkan harga terlalu rendah.

Dengan memahami apa itu predatory pricing, cara kerjanya, dan dampaknya, perusahaan dapat lebih bijak dalam menentukan strategi bisnis yang tidak hanya menguntungkan tetapi juga etis dan berkelanjutan.

Di dunia bisnis, istilah "profit sharing" atau bagi hasil mungkin sudah tidak asing lagi. Model ini telah banyak digunakan, baik di perusahaan besar maupun bisnis kecil, sebagai cara untuk membagikan keuntungan yang dihasilkan secara adil kepada pihak-pihak yang terlibat. Namun, apa sebenarnya yang dimaksud dengan profit sharing, dan bagaimana cara kerjanya? Mari kita bahas lebih lanjut.

Pelajari konsep profit sharing atau bagi hasil dalam bisnis, keuntungannya, serta cara menerapkannya di perusahaan. Profit sharing dapat menjadi strategi adil yang menguntungkan bagi semua pihak!

Profit sharing atau bagi hasil adalah metode pembagian keuntungan yang dihasilkan oleh perusahaan kepada pihak-pihak yang memiliki kontribusi dalam menghasilkan pendapatan. Dalam skema ini, keuntungan perusahaan dibagikan kepada karyawan, mitra, atau bahkan investor, berdasarkan persentase atau kesepakatan tertentu.

Profit sharing sering kali dianggap sebagai bentuk penghargaan atau insentif tambahan di luar gaji pokok. Tujuan utama dari sistem bagi hasil ini adalah memberikan motivasi dan apresiasi kepada mereka yang terlibat dalam proses bisnis, sehingga tercipta loyalitas dan dorongan untuk bekerja lebih baik demi mencapai keuntungan maksimal.

Secara umum, skema profit sharing bekerja dengan menghitung laba yang diperoleh oleh perusahaan selama periode tertentu (misalnya setiap kuartal atau tahunan). Setelah laba tersebut dihitung, perusahaan akan menetapkan persentase atau jumlah tertentu yang akan dibagikan kepada karyawan atau mitra. Ada beberapa langkah sederhana dalam proses ini:

Ada beberapa jenis skema profit sharing yang bisa diterapkan dalam perusahaan. Masing-masing skema memiliki kelebihan dan kekurangannya sendiri, dan penggunaannya tergantung pada kebutuhan dan tujuan perusahaan.

Profit sharing tidak hanya menguntungkan karyawan, tetapi juga perusahaan. Berikut adalah beberapa keuntungan utama dari sistem ini:

Meski memiliki banyak keuntungan, profit sharing juga memiliki beberapa tantangan yang perlu diperhatikan, seperti:

Di era digital saat ini, banyak perusahaan yang memanfaatkan teknologi untuk mempermudah pengelolaan profit sharing. Platform seperti Moota dapat membantu dalam memantau pemasukan, pengeluaran, dan laba perusahaan dengan lebih efisien. Dengan demikian, perusahaan bisa menghitung laba bersih dengan akurat dan transparan, yang sangat penting dalam sistem profit sharing. Penggunaan aplikasi ini juga membantu agar seluruh proses profit sharing berjalan lebih cepat dan mudah tanpa banyak kesalahan.

Jika Anda mempertimbangkan untuk menerapkan sistem profit sharing di perusahaan, berikut beberapa tips agar sistem ini bisa berjalan efektif:

Profit sharing bisa diterapkan di berbagai jenis industri, baik di sektor jasa, manufaktur, teknologi, maupun keuangan. Misalnya, di industri keuangan, perusahaan bisa memberikan bagian keuntungan kepada konsultan atau penasihat keuangan yang berhasil mendatangkan klien baru. Di industri teknologi, startup bisa menerapkan ESOP sebagai bagian dari profit sharing untuk menarik talenta muda dengan potensi kepemilikan saham di masa depan.

Profit sharing adalah salah satu strategi bisnis yang efektif untuk meningkatkan loyalitas karyawan dan memperkuat hubungan dengan mitra bisnis. Meskipun memiliki beberapa tantangan, manfaatnya jauh lebih besar jika diterapkan dengan baik dan transparan. Dengan adanya teknologi seperti Moota, proses profit sharing bisa dijalankan dengan lebih mudah, efisien, dan akurat. Bagi perusahaan yang ingin tumbuh bersama karyawan dan mitra, profit sharing adalah pilihan yang layak dipertimbangkan.

Di era digital ini, perusahaan afiliasi menjadi salah satu model bisnis yang menarik bagi banyak orang. Bagi yang ingin mendapatkan penghasilan tambahan atau bahkan penghasilan utama dari internet, bisnis afiliasi menawarkan peluang besar. Namun, apa itu perusahaan afiliasi dan bagaimana cara kerjanya? Artikel ini akan membahasnya dengan lengkap, sehingga Anda bisa memahami peran dan peluang yang bisa Anda manfaatkan.

Pahami peran perusahaan afiliasi dalam bisnis digital dan peluang keuntungan yang bisa Anda dapatkan. Mulai bisnis afiliasi dengan strategi efektif yang mudah diterapkan!

Perusahaan afiliasi adalah bisnis yang berbasis kemitraan di mana seseorang, yang disebut sebagai afiliasi, membantu mempromosikan produk atau layanan perusahaan lain. Ketika afiliasi berhasil mengarahkan pelanggan atau penjualan kepada perusahaan tersebut, mereka akan mendapatkan komisi. Model ini menguntungkan kedua belah pihak karena perusahaan bisa memperluas jangkauan pasarnya, sementara afiliasi mendapatkan penghasilan dari setiap transaksi yang berhasil.

Di sinilah letak kemudahan bisnis afiliasi: afiliasi tidak perlu memiliki produk sendiri atau mengelola layanan, cukup fokus pada pemasaran dan promosi. Afiliasi ini bisa dilakukan oleh siapa saja, mulai dari blogger, influencer media sosial, hingga pemilik situs web kecil.

Proses bisnis afiliasi terbilang sederhana namun efektif. Berikut adalah langkah-langkah umum yang terjadi dalam model ini:

Perusahaan afiliasi adalah pilihan yang menarik bagi banyak bisnis, terutama di era digital saat ini. Ada beberapa alasan utama mengapa perusahaan memilih menggunakan model afiliasi, antara lain:

Dalam dunia bisnis afiliasi, terdapat beberapa jenis program afiliasi yang populer. Memahami perbedaan ini bisa membantu afiliasi dalam memilih program yang paling sesuai dengan keahlian dan audiens mereka.

Bagi Anda yang tertarik untuk memulai bisnis afiliasi, ada beberapa keuntungan yang bisa Anda dapatkan dari model ini:

Memilih program afiliasi yang tepat sangat penting untuk kesuksesan Anda. Berikut adalah beberapa tips yang bisa membantu:

Sebagai platform manajemen keuangan, Moota menawarkan fitur yang bisa membantu para afiliasi dalam mengelola pendapatan dari berbagai sumber. Dengan notifikasi transaksi otomatis, afiliasi bisa melacak setiap pemasukan dari komisi mereka tanpa perlu repot melakukan pengecekan manual. Hal ini tentu akan sangat membantu, terutama bagi afiliasi yang bergabung dengan lebih dari satu program afiliasi.

Meskipun bisnis afiliasi terdengar menggiurkan, ada beberapa tantangan yang perlu dihadapi, antara lain:

Bisnis afiliasi memberikan peluang besar untuk menghasilkan penghasilan tambahan dengan modal rendah. Dengan memilih program afiliasi yang tepat dan menggunakan strategi pemasaran yang efektif, Anda bisa meraih sukses dalam bisnis ini. Perusahaan afiliasi menawarkan fleksibilitas dan potensi pendapatan pasif yang menarik, terutama di era digital ini.

Dalam dunia bisnis, konsumen memiliki peran yang sangat penting dalam menentukan kesuksesan perusahaan. Tanpa konsumen, produk atau layanan yang dihasilkan bisnis tidak akan memiliki nilai. Dalam artikel ini, kita akan membahas peran konsumen dalam bisnis, mengapa konsumen begitu penting, dan bagaimana bisnis bisa meningkatkan interaksi dengan konsumen di era digital.

Peran konsumen sangat krusial dalam menentukan arah dan keberhasilan bisnis. Yuk, pahami lebih dalam tentang pentingnya konsumen dalam bisnis dan bagaimana strategi yang efektif untuk meningkatkan interaksi dengan mereka.

Konsumen adalah individu atau kelompok yang membeli dan menggunakan produk atau jasa yang ditawarkan oleh bisnis. Mereka adalah faktor penentu yang secara langsung memengaruhi penjualan dan perkembangan bisnis. Ketika bisnis memahami apa yang diinginkan konsumen, mereka bisa menyesuaikan produk atau layanan untuk memenuhi kebutuhan tersebut.

Konsumen memiliki peran utama dalam siklus hidup produk. Tanpa kehadiran konsumen, produk tidak akan mendapatkan umpan balik yang diperlukan untuk perbaikan dan inovasi. Berikut adalah beberapa alasan mengapa konsumen sangat berpengaruh dalam bisnis:

Dalam pemasaran, konsumen menjadi fokus utama. Berikut beberapa peran penting konsumen dalam proses pemasaran bisnis:

Untuk membangun hubungan yang baik dengan konsumen, bisnis perlu memahami kebutuhan mereka. Berikut beberapa cara yang bisa dilakukan:

Selain menarik konsumen baru, menjaga loyalitas konsumen juga sangat penting. Konsumen setia adalah aset berharga bagi bisnis karena mereka cenderung membeli produk berulang kali. Berikut adalah beberapa strategi yang bisa diterapkan:

Di era digital, teknologi memegang peranan penting dalam membantu bisnis berinteraksi dengan konsumen. Teknologi juga memberikan kemudahan bagi bisnis untuk memahami kebutuhan dan preferensi konsumen.

Feedback dari konsumen sangat berpengaruh dalam pengembangan produk. Masukan ini bisa berupa kritik, saran, atau bahkan permintaan fitur baru. Ketika bisnis memperhatikan feedback dari konsumen, mereka bisa menciptakan produk yang lebih sesuai dengan kebutuhan pasar.

Konsumen adalah inti dari kesuksesan bisnis. Dengan memahami kebutuhan, mendengarkan masukan, dan memberikan layanan yang baik, bisnis bisa membangun hubungan jangka panjang yang saling menguntungkan dengan konsumen. Di era digital ini, teknologi memberikan peluang besar untuk meningkatkan interaksi dan mendapatkan data berharga tentang perilaku konsumen. Maka dari itu, bisnis perlu terus beradaptasi dan menempatkan konsumen sebagai prioritas utama.

Dengan strategi yang tepat, bisnis bisa memastikan konsumen puas, setia, dan berpotensi untuk merekomendasikan produk atau layanan mereka kepada orang lain. Jangan lupa, dalam setiap interaksi, Moota siap membantu bisnis Anda dengan fitur-fitur yang mempermudah manajemen keuangan dan transaksi, sehingga bisnis Anda bisa fokus pada yang terpenting: konsumen.

Ketika berbicara tentang bisnis, kita semua berharap semuanya berjalan lancar setiap hari. Namun, realita kadang berkata lain. Mulai dari bencana alam, kegagalan teknologi, hingga situasi krisis seperti pandemi, berbagai ancaman bisa membuat bisnis terganggu bahkan terhenti. Nah, di sinilah peran penting dari Business Continuity Plan (BCP).

Artikel ini akan membahas apa itu BCP, mengapa penting bagi bisnis, serta langkah-langkah untuk membuat BCP yang efektif. Kita akan mengupas semuanya dalam bahasa yang santai dan mudah dipahami. Yuk, kita mulai!

Business Continuity Plan, atau sering disingkat BCP, adalah sebuah rencana yang disusun untuk memastikan kelangsungan operasional bisnis dalam kondisi darurat atau situasi krisis. BCP berisi langkah-langkah yang harus diambil perusahaan untuk melanjutkan operasionalnya meskipun terjadi gangguan besar.

Intinya, BCP adalah seperti peta jalan yang membantu perusahaan tetap bisa beroperasi meski di tengah badai. Dengan adanya BCP, sebuah bisnis punya pedoman jelas tentang apa yang harus dilakukan agar tidak sampai terhenti.

Setiap bisnis berpotensi menghadapi risiko. Risiko ini bisa muncul kapan saja, dan tanpa persiapan yang matang, sebuah bisnis bisa saja merugi atau bahkan bangkrut. Berikut beberapa alasan mengapa BCP penting:

Bayangkan saja jika bisnis Anda mengalami gangguan besar tanpa adanya rencana. Dampaknya tidak hanya pada operasional tapi juga bisa menurunkan reputasi perusahaan. Maka dari itu, BCP adalah investasi penting untuk keberlangsungan bisnis jangka panjang.

BCP bukan hanya tentang membuat daftar tugas untuk menghadapi krisis. Lebih dari itu, BCP adalah rencana komprehensif yang mencakup beberapa komponen utama berikut ini:

Langkah pertama dalam membuat BCP adalah memahami risiko yang bisa dihadapi bisnis Anda. Risiko ini bisa bersifat internal atau eksternal, seperti kebakaran, banjir, serangan siber, atau kegagalan sistem. Setiap bisnis mungkin memiliki risiko yang berbeda-beda tergantung dari jenis usahanya.

Sebagai contoh, jika Anda menjalankan bisnis digital, serangan siber atau kehilangan data mungkin menjadi risiko utama yang harus diantisipasi. Di sinilah pentingnya identifikasi risiko agar Anda tahu ancaman apa saja yang perlu diatasi.

BIA adalah proses untuk memahami seberapa besar dampak dari setiap risiko terhadap operasional bisnis. Dalam BIA, Anda akan menilai bagaimana setiap risiko bisa mempengaruhi pendapatan, produktivitas, atau bahkan reputasi perusahaan. Analisis ini sangat penting agar perusahaan bisa menentukan prioritas dalam BCP.

Misalnya, kegagalan sistem dalam bisnis e-commerce akan berdampak langsung pada penjualan. Sementara bagi perusahaan layanan jasa, ketidaktersediaan sistem mungkin mempengaruhi jadwal layanan klien. Dengan BIA, perusahaan bisa menyiapkan strategi yang tepat sesuai dampak yang mungkin terjadi.

BCP harus mencakup rencana tindakan darurat yang jelas. Rencana ini berisi prosedur spesifik yang harus dilakukan ketika terjadi krisis. Mulai dari prosedur evakuasi karyawan, tindakan penyelamatan data, hingga langkah-langkah komunikasi darurat.

Misalnya, perusahaan harus memiliki rencana untuk backup data secara rutin. Di sini, platform seperti Moota bisa membantu memudahkan pelacakan data keuangan, sehingga data tersebut selalu up-to-date dan siap digunakan dalam kondisi darurat.

Setelah krisis berlalu, perusahaan perlu kembali beroperasi secepat mungkin. Strategi pemulihan operasi ini mencakup langkah-langkah yang harus diambil untuk mengembalikan operasional ke keadaan normal. Misalnya, perusahaan mungkin perlu mengalihkan operasional ke kantor cabang lain atau memindahkan sistem IT ke server cadangan.

Pemulihan ini penting untuk mengurangi downtime dan meminimalkan kerugian yang terjadi akibat gangguan. Perusahaan yang memiliki strategi pemulihan akan lebih mudah untuk kembali bangkit dan melanjutkan bisnis tanpa hambatan.

Sekarang, setelah memahami apa itu BCP dan komponennya, mari kita lihat bagaimana cara membuat BCP yang efektif. Berikut langkah-langkahnya:

Langkah pertama adalah membentuk tim khusus yang bertanggung jawab terhadap penyusunan BCP. Tim ini sebaiknya terdiri dari beberapa divisi yang memahami aspek operasional bisnis dengan baik. Dengan tim yang solid, proses penyusunan dan pelaksanaan BCP bisa berjalan lebih efisien.

Selanjutnya, tim BCP harus mengidentifikasi risiko dan dampaknya. Proses ini melibatkan penilaian risiko yang mungkin terjadi dan analisis dampaknya terhadap operasional bisnis.

Setelah risiko diidentifikasi, langkah berikutnya adalah merancang rencana tindakan darurat. Rencana ini harus mencakup langkah-langkah yang jelas dan detail. Contoh tindakan darurat bisa berupa evakuasi, backup data, atau pengalihan operasional ke lokasi lain.

Pastikan juga untuk menyusun strategi pemulihan setelah krisis. Strategi ini harus mencakup semua langkah yang diperlukan untuk mengembalikan operasional bisnis seperti sediakala. Strategi pemulihan meliputi pengalihan sementara atau bahkan solusi jangka panjang jika situasi krisis berlangsung lama.

BCP tidak hanya perlu disusun, tetapi juga harus diuji. Uji coba BCP bertujuan untuk memastikan bahwa semua rencana yang telah disusun bisa berjalan dengan baik saat krisis benar-benar terjadi. Uji coba ini bisa berupa simulasi yang melibatkan seluruh karyawan untuk memastikan setiap orang tahu apa yang harus dilakukan dalam situasi darurat.

Terakhir, jangan lupa untuk melakukan evaluasi dan perbaikan BCP secara berkala. Kondisi bisnis bisa berubah, begitu pula risiko yang dihadapi. Dengan melakukan evaluasi, perusahaan bisa memastikan BCP selalu relevan dan siap digunakan kapan saja.

BCP bukan hanya tentang kesiapan fisik, tetapi juga kesiapan keuangan. Tanpa keuangan yang stabil, sulit bagi perusahaan untuk pulih dari krisis. Di sinilah peran Moota bisa menjadi solusi. Dengan Moota, perusahaan bisa memantau pemasukan dan pengeluaran secara real-time sehingga keuangan selalu terpantau. Ini akan memudahkan perusahaan dalam menyusun rencana keuangan darurat, termasuk persiapan anggaran untuk pemulihan pasca-krisis.

Contoh penerapan BCP bisa kita lihat pada perusahaan yang menghadapi bencana alam, seperti banjir atau gempa. Saat bencana terjadi, perusahaan yang sudah memiliki BCP akan langsung menjalankan tindakan darurat, seperti evakuasi karyawan dan pengalihan operasional ke kantor cabang lain.

Jika bisnis tersebut menggunakan layanan digital, maka mereka bisa mengandalkan backup data agar operasional tetap berjalan. Selain itu, dengan persiapan dana darurat dan sistem keuangan yang terkelola dengan baik melalui Moota, perusahaan bisa tetap menjalankan aktivitas bisnisnya tanpa hambatan berarti.

Business Continuity Plan adalah elemen penting untuk memastikan keberlangsungan bisnis dalam kondisi apapun. Dengan BCP, perusahaan memiliki panduan jelas tentang apa yang harus dilakukan saat krisis terjadi, dari tindakan darurat hingga strategi pemulihan.

Jadi, jangan anggap remeh pentingnya BCP. Meskipun mungkin terdengar rumit, tapi manfaatnya sangat besar. Anda bisa mulai dengan langkah sederhana, seperti mengidentifikasi risiko dan menyusun tindakan darurat. Ingatlah bahwa persiapan yang baik akan membantu bisnis tetap kuat dan terus berkembang. Dengan bantuan platform seperti Moota untuk manajemen keuangan yang rapi, perusahaan Anda siap menghadapi berbagai kemungkinan yang ada di masa depan.

Pajak adalah sumber utama pendapatan bagi negara. Setiap kali Anda mendengar istilah pajak, mungkin yang terlintas adalah potongan dari penghasilan atau harga barang yang Anda beli. Tapi, pernahkah Anda bertanya-tanya, apa sebenarnya fungsi pajak bagi pemerintah? Mengapa negara perlu memungut pajak dari warganya?

Dalam artikel ini, kita akan membahas secara detail berbagai fungsi pajak bagi pemerintah, dari mendanai pembangunan hingga menciptakan kestabilan ekonomi. Artikel ini akan mengupas tuntas kenapa pajak sangat vital bagi keberlangsungan negara. Yuk, langsung kita simak!

Sebelum kita masuk ke fungsi pajak, penting untuk memahami terlebih dahulu apa itu pajak. Pajak adalah kontribusi wajib dari masyarakat kepada negara, yang digunakan untuk membiayai segala kebutuhan negara. Pajak ini bukan hanya berlaku di Indonesia, tapi di seluruh dunia, dan hampir setiap negara memiliki aturan pajaknya sendiri. Pajak dikenakan pada pendapatan, konsumsi, bahkan properti.

Tanpa pajak, pemerintah tidak akan memiliki cukup dana untuk menjalankan berbagai program sosial dan infrastruktur. Bayangkan jika semua fasilitas seperti jalan, sekolah, dan rumah sakit tidak memiliki dana untuk pemeliharaan. Pajak adalah jembatan yang menghubungkan kebutuhan masyarakat dengan layanan publik yang disediakan oleh negara.

Sekarang, mari kita bahas apa saja fungsi pajak bagi pemerintah. Berikut adalah beberapa fungsi utama pajak yang memberikan dampak besar bagi perekonomian dan kesejahteraan masyarakat.

Salah satu fungsi utama pajak adalah sebagai sumber pendapatan negara. Fungsi ini disebut juga sebagai fungsi anggaran atau budgeter. Dengan pajak, pemerintah memiliki dana yang bisa digunakan untuk mendanai berbagai program dan proyek pembangunan.

Anggaran yang diperoleh dari pajak akan dialokasikan untuk berbagai sektor penting, seperti kesehatan, pendidikan, dan infrastruktur. Misalnya, anggaran untuk membangun jalan, jembatan, sekolah, dan fasilitas umum lainnya. Semua itu membutuhkan dana yang besar, dan pajak menjadi salah satu sumber utama untuk membiayainya. Jadi, bisa dibilang, pajak adalah napas bagi pembangunan negara.

Fungsi pajak berikutnya adalah sebagai alat untuk redistribusi pendapatan. Pemerintah menggunakan pajak untuk mengurangi ketimpangan ekonomi di masyarakat. Melalui pajak, pemerintah dapat mengumpulkan dana dari masyarakat berpenghasilan tinggi dan kemudian mendistribusikannya kembali ke masyarakat yang membutuhkan melalui berbagai program sosial.

Contoh nyata dari fungsi redistribusi ini adalah program bantuan sosial, seperti Bantuan Langsung Tunai (BLT) atau program bantuan pangan. Dengan cara ini, pemerintah bisa mendorong keseimbangan ekonomi dan meningkatkan kesejahteraan masyarakat secara merata.

Pajak juga memiliki fungsi regulasi atau pengaturan. Fungsi ini memungkinkan pemerintah untuk mengendalikan atau mengatur perilaku ekonomi masyarakat. Misalnya, dengan menaikkan pajak pada barang-barang tertentu, seperti rokok dan minuman beralkohol, pemerintah dapat mengendalikan konsumsi masyarakat terhadap barang-barang tersebut. Dengan begitu, pajak berperan sebagai alat untuk menjaga kesehatan masyarakat.

Contoh lainnya adalah pajak ekspor. Pemerintah bisa menaikkan pajak ekspor untuk melindungi produksi dalam negeri atau menurunkan pajak impor untuk menjaga kestabilan harga barang tertentu di pasar domestik. Jadi, melalui pajak, pemerintah bisa mengontrol keseimbangan pasar dan mendorong pertumbuhan ekonomi yang lebih stabil.

Fungsi stabilitas adalah fungsi pajak yang bertujuan menjaga stabilitas perekonomian suatu negara. Dalam hal ini, pemerintah bisa menggunakan kebijakan pajak sebagai alat untuk mengendalikan inflasi dan mengurangi pengangguran. Misalnya, ketika ekonomi sedang lesu, pemerintah bisa menurunkan pajak untuk mendorong daya beli masyarakat. Sebaliknya, jika terjadi inflasi yang tinggi, pemerintah dapat meningkatkan pajak untuk mengurangi jumlah uang yang beredar.

Dengan kebijakan pajak yang tepat, pemerintah bisa menjaga stabilitas ekonomi, sehingga perekonomian nasional bisa lebih sehat dan stabil. Fungsi ini sangat penting untuk menghindari krisis ekonomi yang bisa berdampak pada seluruh lapisan masyarakat.

Pembangunan nasional sangat bergantung pada dana yang diperoleh dari pajak. Tanpa pajak, sulit bagi pemerintah untuk menyediakan fasilitas umum yang memadai. Mulai dari infrastruktur jalan, jembatan, hingga layanan kesehatan dan pendidikan semuanya didanai dari pajak yang dibayar oleh masyarakat.

Di sinilah peran penting Moota hadir. Platform seperti Moota bisa membantu para pelaku usaha atau pekerja lepas untuk lebih mudah memantau pembayaran pajak dan mengelola keuangan. Dengan memantau pengeluaran dan pemasukan, seseorang bisa memastikan tidak terlambat dalam memenuhi kewajiban pajak, sehingga turut berkontribusi dalam pembangunan nasional.

Pajak terdiri dari berbagai jenis yang memiliki peran masing-masing. Berikut beberapa jenis pajak yang sering kita temui dan peranannya dalam perekonomian:

Pajak penghasilan dikenakan pada setiap individu atau badan usaha yang memiliki penghasilan. Pajak ini berperan sebagai sumber utama pendapatan negara, khususnya dari sektor masyarakat dengan pendapatan yang lebih tinggi.

PPN adalah pajak yang dikenakan pada setiap transaksi barang dan jasa. Pajak ini bersifat tidak langsung, artinya dibayarkan oleh konsumen ketika mereka membeli barang atau jasa. PPN menjadi salah satu sumber pemasukan negara yang sangat penting, karena mencakup hampir semua kegiatan konsumsi.

PBB dikenakan pada properti yang dimiliki seseorang atau badan usaha. Dana yang diperoleh dari PBB ini biasanya digunakan untuk pembangunan infrastruktur di daerah setempat, seperti jalan dan fasilitas umum lainnya. PBB berperan penting untuk menjaga keseimbangan pembangunan antara daerah satu dengan yang lain.

Memenuhi kewajiban pajak bukan hanya soal menghindari denda atau hukuman, tapi juga menjadi kontribusi nyata bagi pembangunan negara. Saat kita membayar pajak, kita turut mendanai berbagai layanan yang kita nikmati sehari-hari, seperti jalan, jembatan, sekolah, dan rumah sakit. Tanpa pajak, negara tidak akan mampu menyediakan semua layanan ini.

Dengan menggunakan platform seperti Moota, Anda bisa lebih mudah mengatur keuangan pribadi atau usaha Anda, termasuk dalam hal pajak. Moota membantu Anda melacak pendapatan dan pengeluaran sehingga Anda bisa memastikan bahwa laporan keuangan tetap tertata dan pajak bisa dipenuhi tepat waktu.

Tentu saja, penerimaan pajak tidak selalu mudah. Beberapa tantangan yang dihadapi pemerintah antara lain tingkat kesadaran pajak yang masih rendah, wajib pajak yang belum sepenuhnya patuh, hingga praktik penghindaran pajak. Meningkatkan kesadaran pajak dan memperkuat regulasi adalah langkah penting yang dilakukan pemerintah untuk memastikan penerimaan pajak berjalan optimal.

Pemerintah juga terus melakukan digitalisasi sistem pajak untuk memudahkan proses pelaporan dan pembayaran. Dengan sistem pajak yang lebih modern, diharapkan jumlah wajib pajak yang patuh bisa meningkat dan penerimaan negara dari pajak pun lebih maksimal.

Fungsi pajak bagi pemerintah sangatlah vital. Pajak bukan hanya sumber pendapatan utama bagi negara, tetapi juga alat untuk mengatur ekonomi, redistribusi pendapatan, dan menjaga stabilitas ekonomi. Dengan pajak, pemerintah bisa menyediakan berbagai layanan publik yang mendukung kesejahteraan masyarakat.

Oleh karena itu, memenuhi kewajiban pajak adalah bentuk kontribusi kita sebagai warga negara untuk mendukung pembangunan. Dengan bantuan platform seperti Moota, kita bisa lebih mudah mengelola keuangan dan memastikan tidak terlambat dalam membayar pajak. Mengerti fungsi pajak bukan hanya membantu kita memahami peran pajak dalam kehidupan sehari-hari, tetapi juga membantu kita menjadi warga negara yang baik dengan mendukung keberlangsungan negara.

Gaji bersih adalah istilah yang sering muncul ketika kita berbicara soal penghasilan. Istilah ini mungkin sudah terdengar familiar, tetapi masih banyak yang bingung mengenai apa itu gaji bersih sebenarnya, bagaimana cara menghitungnya, dan apa saja yang mempengaruhinya. Dalam artikel ini, kita akan mengupas tuntas semua yang perlu Anda ketahui tentang gaji bersih. Mulai dari perbedaan dengan gaji kotor, komponen yang mempengaruhi, hingga cara mengelola gaji bersih untuk mencapai tujuan finansial Anda. Yuk, kita mulai obrolannya!

Gaji bersih adalah jumlah uang yang Anda terima di tangan setelah semua potongan pajak, asuransi, dan tunjangan lainnya dikurangkan dari gaji kotor Anda. Jika gaji kotor adalah total penghasilan sebelum pemotongan, gaji bersih adalah uang yang benar-benar Anda bawa pulang. Istilah lain yang sering digunakan untuk menyebut gaji bersih adalah "take-home pay" atau "penghasilan bersih."

Perbedaan utama antara gaji kotor dan gaji bersih terletak pada jumlahnya. Gaji kotor adalah jumlah total pendapatan yang Anda hasilkan sebelum pajak dan potongan lainnya. Di sisi lain, gaji bersih adalah jumlah yang tersisa setelah semua potongan tersebut.

Mengerti perbedaan ini penting untuk memahami bagaimana gaji Anda diproses. Misalnya, saat Anda menerima slip gaji, Anda akan melihat gaji kotor di bagian atas dan gaji bersih di bagian bawah setelah semua potongan. Jadi, jika Anda ingin tahu berapa banyak yang benar-benar bisa Anda belanjakan atau simpan setiap bulan, lihatlah gaji bersih Anda.

Mengetahui gaji bersih membantu Anda merencanakan keuangan dengan lebih baik. Dengan memahami berapa yang tersisa setelah potongan, Anda bisa lebih mudah membuat anggaran, menabung, atau bahkan berinvestasi. Moota, sebuah platform keuangan yang membantu melacak transaksi, bisa menjadi pilihan bagi Anda untuk lebih mudah memonitor pemasukan dan pengeluaran dari gaji bersih yang diterima.

Agar lebih memahami cara menghitung gaji bersih, Anda juga perlu mengetahui komponen yang bisa mempengaruhinya. Berikut adalah beberapa komponen utama yang biasanya mempengaruhi jumlah gaji bersih Anda:

Di Indonesia, pajak penghasilan atau PPh 21 merupakan pajak yang dikenakan pada penghasilan karyawan. Jumlahnya bervariasi, tergantung pada besaran gaji kotor dan status pajak karyawan (seperti apakah ia memiliki tanggungan atau tidak). Pajak ini akan langsung dipotong oleh perusahaan sebelum Anda menerima gaji bersih.

Selain pajak, biasanya perusahaan juga memotong gaji untuk iuran BPJS Ketenagakerjaan dan BPJS Kesehatan. Kedua potongan ini diwajibkan oleh pemerintah untuk melindungi karyawan dari risiko kecelakaan kerja dan memberikan akses kesehatan yang lebih terjangkau.

Beberapa perusahaan menawarkan asuransi tambahan di luar BPJS, misalnya asuransi kesehatan atau asuransi jiwa. Potongan ini biasanya bersifat opsional, artinya Anda bisa memilih apakah ingin mengikuti program asuransi tersebut atau tidak.

Jika Anda memiliki pinjaman dari perusahaan, seperti pinjaman darurat atau pinjaman karyawan, cicilan pinjaman tersebut akan otomatis dipotong dari gaji. Ini akan berdampak pada jumlah akhir gaji bersih yang Anda terima.

Potongan lainnya bisa meliputi dana pensiun, koperasi karyawan, atau bahkan sumbangan sosial. Potongan-potongan ini bersifat opsional atau tergantung kebijakan perusahaan tempat Anda bekerja.

Setelah memahami komponen-komponen di atas, sekarang saatnya kita melihat cara menghitung gaji bersih. Secara sederhana, Anda dapat menggunakan rumus berikut:

Gaji Bersih = Gaji Kotor - Total Potongan (Pajak, BPJS, Asuransi, dan Potongan Lainnya)Untuk memberikan gambaran lebih jelas, berikut adalah contoh perhitungan gaji bersih:

Misalnya, gaji kotor Anda adalah Rp10.000.000 per bulan. Anda memiliki potongan-potongan berikut:

Maka, perhitungan gaji bersih Anda adalah sebagai berikut:

Gaji Bersih = Rp10.000.000 - (Rp500.000 + Rp200.000 + Rp100.000 + Rp150.000 + Rp250.000)

= Rp10.000.000 - Rp1.200.000

= Rp8.800.000Jadi, gaji bersih yang Anda bawa pulang setiap bulan adalah Rp8.800.000.

Setelah mengetahui cara menghitungnya, langkah berikutnya adalah memanfaatkan gaji bersih untuk kebutuhan dan tujuan finansial Anda. Berikut adalah beberapa tips untuk mengoptimalkan penggunaan gaji bersih:

Memiliki anggaran bulanan sangat membantu untuk mengontrol pengeluaran. Dengan anggaran, Anda bisa memastikan bahwa setiap pengeluaran sudah direncanakan dengan baik. Moota bisa membantu Anda mencatat pemasukan dan pengeluaran harian, sehingga Anda tahu ke mana aliran dana Anda setiap bulannya.

Tabungan harus diprioritaskan setiap kali Anda menerima gaji. Salah satu cara yang efektif adalah langsung menyisihkan tabungan begitu Anda menerima gaji bersih. Dengan cara ini, Anda tidak akan tergoda untuk menggunakan dana tabungan untuk hal-hal yang kurang penting.

Cobalah untuk rutin mengevaluasi pengeluaran bulanan Anda, seperti tagihan listrik, air, atau bahkan paket data internet. Terkadang, ada pengeluaran yang bisa ditekan atau dikurangi. Dengan mengurangi pengeluaran yang tidak perlu, Anda bisa mengalokasikan lebih banyak dana ke dalam tabungan atau investasi.

Menggunakan promo dan diskon saat berbelanja juga bisa menghemat sebagian gaji bersih Anda. Tentunya, ini bisa membantu Anda memaksimalkan pendapatan bulanan tanpa mengurangi kualitas hidup. Namun, pastikan Anda tetap bijak dan tidak tergoda membeli barang yang sebenarnya tidak dibutuhkan.

Investasi bisa menjadi cara untuk mengembangkan uang yang Anda miliki. Jika memungkinkan, sisihkan sebagian gaji bersih Anda untuk berinvestasi. Mulailah dengan investasi yang minim risiko atau gunakan platform terpercaya untuk memulai investasi pertama Anda.

Mengerti apa itu gaji bersih dan bagaimana cara menghitungnya sangat penting untuk memastikan keuangan Anda terkelola dengan baik. Gaji bersih bukan hanya angka akhir dari pendapatan, tetapi juga menjadi dasar bagi Anda untuk membuat perencanaan keuangan yang matang. Dengan menggunakan strategi pengelolaan yang baik, Anda bisa memaksimalkan gaji bersih untuk memenuhi kebutuhan sehari-hari, menabung, bahkan berinvestasi demi masa depan yang lebih baik.

Tidak hanya itu, dengan memanfaatkan tools seperti Moota, Anda bisa memonitor keuangan lebih efisien dan menghindari pengeluaran yang tidak perlu. Memahami gaji bersih adalah langkah awal menuju kebebasan finansial. Semoga informasi ini bermanfaat dan membantu Anda mengelola keuangan dengan lebih baik!

Kepuasan pelanggan menjadi kunci utama dalam mempertahankan pelanggan di tengah persaingan bisnis yang ketat. Pada tahun 2024, strategi pengelolaan kepuasan pelanggan yang efektif bisa menjadi penentu utama keberhasilan bisnis Anda.

Mengapa? Karena pelanggan yang puas lebih cenderung menjadi pelanggan setia, dan retensi pelanggan yang tinggi bisa mengurangi biaya pemasaran serta meningkatkan profitabilitas. Nah, Sobat Cuan, mari kita bahas strategi apa saja yang bisa kita terapkan dari artikel moota iniuntuk menjaga pelanggan tetap bahagia dan setia.

Langkah pertama yang harus Anda lakukan adalah memahami apa yang pelanggan Anda butuhkan dan harapkan. Melakukan survei secara berkala dan memantau feedback dari pelanggan bisa membantu kita mendapatkan insight yang berharga. Di tahun 2024, teknologi seperti AI dan machine learning semakin memudahkan kita untuk menganalisis data pelanggan secara lebih mendalam. Dengan demikian, kita bisa lebih proaktif dalam memenuhi kebutuhan pelanggan dan menyesuaikan produk atau layanan yang kita tawarkan.

Pengalaman pelanggan yang luar biasa adalah salah satu cara terbaik untuk meningkatkan kepuasan pelanggan. Mulai dari proses pembelian yang mudah, layanan pelanggan yang responsif, hingga pengiriman produk yang cepat dan aman, semua hal ini berkontribusi pada pengalaman positif bagi pelanggan. Pada tahun 2024, fokus pada personalisasi layanan akan menjadi tren utama.

Dengan memanfaatkan dan menerapkan strategi dari moota ini data pelanggan, Anda bisa memberikan pengalaman yang lebih personal dan relevan, sehingga pelanggan merasa lebih dihargai dan diperhatikan.

Komunikasi yang baik adalah kunci untuk membangun hubungan yang kuat dengan pelanggan. Pastikan Anda selalu terbuka dan transparan dalam berkomunikasi dengan pelanggan. Menanggapi pertanyaan atau keluhan dengan cepat dan profesional akan membuat pelanggan merasa dihargai.

Selain itu, menggunakan berbagai saluran komunikasi seperti email, media sosial, dan live chat dapat membantu Anda menjangkau pelanggan dengan lebih efektif.

Memberikan reward atau insentif kepada pelanggan yang setia bisa menjadi cara yang efektif untuk meningkatkan retensi. Program loyalitas yang menarik bisa membuat pelanggan merasa dihargai dan lebih termotivasi untuk terus berbelanja di tempat Anda.

Misalnya, memberikan diskon khusus, poin reward, atau akses eksklusif ke produk baru. Menurut penelitian terbaru di tahun 2024, bisnis yang menerapkan program loyalitas yang baik bisa meningkatkan retensi pelanggan hingga 20%.

Memantau dan mengevaluasi kepuasan pelanggan secara berkala adalah hal yang tidak boleh dilewatkan. Dengan mengumpulkan feedback secara rutin, Anda bisa mengetahui area mana yang perlu diperbaiki dan mengidentifikasi peluang untuk meningkatkan kepuasan pelanggan.

Gunakan tools seperti Net Promoter Score (NPS) atau Customer Satisfaction Score (CSAT) untuk mengukur tingkat kepuasan pelanggan. Data ini akan sangat berguna untuk membuat keputusan yang lebih tepat dan strategis dalam mengelola kepuasan pelanggan.

Terakhir, jangan pernah berhenti berinovasi dan meningkatkan produk atau layanan yang Anda tawarkan. Pelanggan selalu mencari hal baru dan menarik, jadi pastikan bisnis Anda terus beradaptasi dengan tren dan kebutuhan pasar. Di tahun 2024, teknologi terus berkembang dengan cepat, jadi manfaatkan teknologi tersebut untuk memberikan nilai tambah kepada pelanggan Anda.

Misalnya, menggunakan augmented reality (AR) untuk memberikan pengalaman belanja yang lebih interaktif atau mengimplementasikan chatbot AI untuk layanan pelanggan yang lebih efisien.

Mengelola kepuasan pelanggan dengan baik tidak hanya tentang membuat pelanggan senang, tetapi juga tentang membangun hubungan yang kuat dan berkelanjutan. Dengan memahami kebutuhan pelanggan, memberikan pengalaman yang luar biasa, meningkatkan komunikasi, memberikan reward, memantau kepuasan secara berkala, dan terus berinovasi, Anda bisa meningkatkan retensi pelanggan secara signifikan. Tahun 2024 memberikan banyak peluang baru untuk mengembangkan strategi kepuasan pelanggan yang lebih efektif, jadi pastikan Anda memanfaatkannya dengan baik.

Sobat Cuan, mari kita mulai menerapkan strategi dari moota ini dan lihat bagaimana bisnis Anda berkembang dengan lebih baik.

Pernahkah Anda bertanya-tanya mengapa toko online lain laris manis, sedangkan produk Anda masih sepi pembeli? Jawabannya mungkin terletak pada strategi marketing Anda, khususnya deskripsi produk.

Seperti kata pepatah, "Tak kenal maka tak sayang". Karena pada dasarnya deskripsi produk yang menarik adalah kunci untuk memperkenalkan produk Anda kepada calon pembeli dan membangun hubungan emosional yang kuat.

Moota, platform e-commerce ternama, siap membantu Anda memaksimalkan potensi penjualan dengan tips jitu menulis deskripsi produk yang memikat. Siap mengubah omzet Anda? Mari simak!

Umumnya banyak pelaku usaha kecil menengah (UKM) dan pebisnis independen yang terhambat dalam mengenalkan produk mereka ke pasar. Padahal secara bersamaan, produk yang mereka tawarkan memiliki kualitas jempolan.

Terkadang, partner dropship justru lebih unggul dalam memasarkan produk.

Kabar baiknya, Anda tidak perlu khawatir! Dengan mengikuti beberapa poin penting berikut, Anda dapat menyulap deskripsi produk menjadi senjata ampuh untuk menarik pembeli dan meningkatkan omzet penjualan:

Pertama hindari hanya fokus pada promosi diri dan produk, Konsumen tidak peduli siapa Anda atau apa yang Anda tawarkan.

Mereka lebih tertarik pada solusi yang dapat menyelesaikan masalah mereka, baik produk berupa barang atau jasa.

Contohnya:

Pertanyaannya: Bagaimana konsumen memilih jasanya? Jawabannya: Pasarkan produk dengan menjawab masalah mereka.

Konsumen tidak butuh "jasa pinjam uang", mereka butuh "jasa pencairan dana cepat".

Intinya adalah jasa layanan pinjaman, tapi mana yang lebih menarik?

Poinnya: Sampaikan produk sebagai solusi dari masalah yang dihadapi konsumen.

Jalin komunikasi yang erat antara produk dan pelanggan.

Pada dasarnya Anda tidak bisa berasumsi bahwa konsumen mengetahui kegunaan dan manfaat produk Anda. Memberikan informasi sedetail mungkin merupakan langkah jitu untuk meningkatkan penjualan online Anda.

Poin pentingnya:

Contoh:

Intinya misal seorang dari bagian marketing Moota akan tahu baik kelebihan situs dalam memudahkan konsumennya dalam mengelola keuangan seperti fitur mengecek transaksi berbagai bank dalam satu laman.

Kemudian Langkah terakhir yang tidak boleh dilewatkan adalah memainkan imajinasi konsumen, Gunakan kata-kata yang persuasif untuk mendeskripsikan kelebihan dan manfaat produk.

Secara bersamaan Gunakan kata-kata yang mendeskripsikan produk seperti lembut pada pakaian, renyah pada makanan akan membantu konsumen membayangkan pengalaman dalam menggunakan produk.

Poin imajinasi ini lebih baik melalui indera manusia untuk memberikan kesan nyata yang kuat.

Tips:

Itulah beberapa tips mudah dalam membuat deskripsi produk yang menarik.

Moota tidak hanya membantu Anda membuat deskripsi produk yang memikat, tetapi juga menawarkan solusi lengkap untuk mengelola bisnis online Anda.

Dengan Moota, Anda dapat:

Lagi pula Moota adalah platform e-commerce yang tepat bagi Anda yang ingin meningkatkan omzet dan mengembangkan bisnis online Anda.

Tunggu apa lagi? Kunjungi website Moota sekarang dan mulai ubah bisnis Anda menjadi lebih sukses!

Bonus:

Jangan sia-siakan peluang Anda! Tingkatkan bisnis Anda dengan Moota sekarang!

Terakhir menulis deskripsi produk yang menarik adalah kunci untuk meningkatkan omzet dan mengembangkan bisnis online Anda. Secara bersamaan dengan mengikuti tips-tips di atas dan menggunakan platform e-commerce yang tepat seperti Moota, Anda dapat mencapai kesuksesan yang Anda impikan. Ayo, mulai ubah bisnis Anda!

Pernah kepikiran gak sih, gimana ya caranya biar bisnis kita makin cuan dan berkembang pesat? Coba deh intip rahasia di balik perusahaan-perusahaan raksasa. Salah satu kunci utama mereka, yaitu investasi pada pengembangan skill karyawan. Yup, bener banget! karna sekarang serba kompetitif ini, skill karyawan adalah aset berharga bagi perusahaan. Makin jago skill mereka, makin mumpuni performa mereka, dan makin cuan pula bisnisnya.

Nah, di artikel ini, kita bakal ngobrol santai tapi serius tentang pentingnya training dan pengembangan karyawan untuk kemajuan bisnis. Yuk, simak artikel dari moota ini selengkapnya!

Oke, langsung aja ke intinya. Kenapa sih training dan pengembangan karyawan itu penting banget? Jawabannya, banyak banget manfaatnya!

Pertama, meningkatkan skill dan pengetahuan karyawan. Dengan training dan pengembangan yang tepat, karyawanmu bisa menguasai skill baru, memperdalam pengetahuan di bidang mereka, dan mengikuti perkembangan teknologi terkini.

Kedua, meningkatkan kinerja dan produktivitas. Karyawan yang terampil dan berpengetahuan luas tentu saja bisa bekerja lebih efektif dan efisien. Hasilnya, produktivitas meningkat dan bisnis pun makin cuan.

Ketiga, meningkatkan motivasi dan engagement karyawan. Ketika karyawan merasa dihargai dan diinvestasikan, mereka akan lebih termotivasi dan terlibat dalam pekerjaan. Hal ini tentunya berdampak positif pada semangat kerja dan loyalitas mereka.

Keempat, meningkatkan retensi karyawan. Karyawan yang merasa puas dengan pekerjaannya dan melihat peluang untuk berkembang akan cenderung tetap tinggal di perusahaan. Hal ini membantu mengurangi turnover karyawan yang bisa menguras biaya dan waktu.

Kelima, meningkatkan daya saing perusahaan. Di era yang penuh kompetisi, perusahaan yang memiliki karyawan terampil dan berpengetahuan luas akan lebih unggul dibandingkan pesaingnya. Hal ini tentunya akan meningkatkan daya saing perusahaan di pasar.

Gak cuma teori, nih. Ada banyak data dan fakta yang menunjukkan pentingnya training dan pengembangan karyawan.

Oke, udah paham kan betapa pentingnya training dan pengembangan karyawan? Nah, sekarang saatnya membahas strategi jitu untuk mewujudkannya.

Pertama, identifikasi kebutuhan training. Lakukan analisis kebutuhan training untuk mengetahui skill dan pengetahuan apa yang dibutuhkan karyawan untuk mencapai tujuan perusahaan.

Kedua, pilih metode training yang tepat. Ada banyak metode training yang bisa kamu gunakan, seperti pelatihan on-the-job, workshop, seminar, e-learning, dan lain sebagainya. Pilihlah metode yang sesuai dengan kebutuhan dan budget perusahaan.

Ketiga, kembangkan program training yang menarik dan efektif. Pastikan program training tidak hanya informatif, tapi juga menarik dan interaktif. Gunakan berbagai metode pengajaran, seperti game, simulasi, dan diskusi kelompok.

Keempat, evaluasi dan ukur efektivitas training. Lakukan evaluasi terhadap program training untuk mengetahui apakah program tersebut sudah mencapai tujuannya. Gunakan berbagai metode evaluasi, seperti tes, kuesioner, dan observasi.

Kelima, ciptakan budaya belajar yang kuat. Dorong karyawan untuk terus belajar dan berkembang dengan menyediakan berbagai sumber belajar, seperti perpustakaan, forum diskusi, dan mentoring.

So, guys, gimana? Udah siap upgrade skill karyawan dan upgrade bisnismu? Training dan pengembangan karyawan adalah investasi yang sangat berharga untuk masa depan bisnismu. Yuk, mulai sekarang, rancang strategi training dan pengembangan karyawanmu dan rasakan manfaatnya!

Ingatlah, karyawan yang terampil dan berpengetahuan luas adalah kunci utama kesuksesan bisnismu!

Nah, itulah tadi pembahasan tentang pentingnya training dan pengembangan karyawan untuk kemajuan bisnis dari moota. Semoga artikel ini bermanfaat dan bisa menjadi inspirasi bagi kamu untuk meningkatkan skill karyawan dan mencapai kesuksesan bisnismu. Salam sukses!

Pertama pernahkah kamu pusing menentukan harga jual yang pas untuk produkmu, Bingung antara untung dan rugi, Tenang, kamu gak sendirian! Banyak pengusaha yang mengalami kesulitan ini. Tapi, tenang aja, di artikel dari moota ini, kita bakal bahas tuntas cara jitu menentukan harga jual yang menguntungkan di tahun 2024.

Pertama kita harus menghitung semua biaya yang kita keluarkan untuk memproduksi barang atau jasa, termasuk bahan baku, upah tenaga kerja, biaya overhead seperti sewa tempat dan listrik, serta biaya lain yang terkait dengan produksi.

Sebaliknya, berapa keuntungan yang ingin kamu peroleh dari menjual produkmu? Tentukan target keuntungan yang realistis berdasarkan kondisi pasar dan persaingan.

Setelahnya kita harus riset pasar untuk tau harga jual produk serupa yang ditawarkan oleh kompetitor, bandingkan kualitas, fitur, dan nilai tambah produk kita dengan produk kompetitor.

Kita tahu bahwa menggunakan beberapa metode penetapan harga, misalnya seperti:

Pertama Cost-plus pricing: Menetapkan harga berdasarkan biaya produksi ditambah margin keuntungan yang diinginkan.

Kemudian Competitive pricing: Menetapkan harga berdasarkan harga jual produk kompetitor.

Selanjutnya Value-based pricing: Menetapkan harga berdasarkan nilai yang dirasakan oleh konsumen terhadap produkmu.

Tak kalah penting Market-demand pricing: Menetapkan harga berdasarkan permintaan pasar.

Pada dasarnya konsumen seringkali memiliki persepsi tertentu tentang harga dan kualitas produk. Kita bisa memanfaatkan faktor psikologis ini dengan menetapkan harga yang menarik dan mudah diingat.

Setelahnya menetapkan harga, lakukan uji coba di pasar untuk melihat bagaimana respon konsumen, Evaluasilah hasil uji coba dan sesuaikan harga jika diperlukan.

Ingat, kunci utama dalam menentukan agar tetap menguntungkan adalah menyeimbangkan antara keuntungan yang ingin kamu dapatkan dengan harga yang wajar bagi konsumen. Dengan mengikuti langkah-langkah dan tips di atas, kamu bisa memaksimalkan keuntungan bisnismu di tahun 2024!

Terakhir dengan Menentukan harga jual yang menguntungkan bukan perkara mudah, Dengan strategi dan pertimbangan yang tepat, kamu bisa mencapai target keuntunganmu dan mengembangkan bisnismu dengan sukses.

Ayo, Sobat Cuan! Terapkan strategi-strategi di atas dan raup cuan maksimal dari bisnismu!

Penting:

Pada dasarnya, kita harus ingat bahwa strategi-strategi di atas hanya panduan umum, Kita perlu menyesuaikannya dengan kondisi bisnis dan target pasar kita dan Semoga artikel dari moota ini bermanfaat!

Salam cuan!

Di era digital ini, bisnis online kian merajalela. Tapi, persaingan pun semakin ketat. Gimana sih cara jitu untuk menarik perhatian pelanggan dan mengubahnya menjadi pembeli setia? Jawabannya: copywriting.

Copywriting adalah seni menulis iklan yang menarik dan persuasif. Dengan copywriting yang tepat, kamu bisa mengubah kata-katamu menjadi magnet yang menarik pelanggan dan meningkatkan omzet bisnismu.

Langkah pertama dalam copywriting adalah memahami pasarmu, siapa target pelangganmu? Apa kebutuhan dan keinginan mereka? Dengan memahami pasarmu, kamu bisa membuat pesan yang tepat sasaran dan menarik bagi mereka.

Contoh:

Target pasarmu adalah ibu-ibu muda yang ingin memulai bisnis online. Gunakan bahasa yang mudah dipahami dan berikan tips-tips praktis untuk memulai bisnis mereka.

Kemudian Hindari bahasa yang kaku dan formal, gunakan bahasa yang menarik, mudah dipahami, dan sesuai dengan target pasarmu. Kamu juga bisa menggunakan humor atau cerita untuk membuat pesanmu lebih menarik.

Contoh:

Gunakan kalimat yang pendek dan jelas. Hindari kalimat yang berbelit-belit dan sulit dipahami.

Selanjutnya Orang-orang tertarik dengan solusi, Tawarkan solusi atas masalah yang dihadapi target pasarmu dalam copywritingmu. Berikan mereka alasan yang kuat untuk membeli produkmu.

Contoh:

Jika kamu menjual produk kecantikan, jelaskan bagaimana produkmu dapat membantu pelanggan mendapatkan kulit yang lebih cerah dan sehat.

Pada umumnya Call to action adalah ajakan untuk bertindak. Beritahu pelangganmu apa yang kamu ingin mereka lakukan, baik itu membeli produk, mengunjungi website, atau mendaftar newsletter.

Contoh:

Gunakan kalimat seperti "Beli sekarang", "Dapatkan gratis", atau "Daftar sekarang".

Tips terakhir adalah setelah omzet bisnismu meningkat, jangan lupa untuk mengelola keuanganmu dengan baik. Gunakan aplikasi keuangan seperti Moota.co([https://moota.co/]) untuk membantu kamu melacak pemasukan, pengeluaran, dan arus kas bisnismu.

Moota.co menawarkan berbagai fitur canggih yang dapat membantu kamu mengelola keuangan bisnismu dengan lebih mudah dan efisien. Fitur-fitur tersebut antara lain:

Selain itu juga menawarkan berbagai paket harga yang terjangkau untuk memenuhi kebutuhan bisnis yang berbeda-beda.

Terakhir Copywriting adalah alat yang ampuh untuk meningkatkan omzet bisnismu, karna dengan copywriting yang tepat, kamu bisa menarik perhatian pelanggan dan mengubahnya menjadi pembeli setia. Jangan lupa untuk mengelola keuanganmu dengan mudah dan praktis menggunakan Moota.co.

Tips:

Semoga artikel ini bermanfaat!

Memilih lokasi yang tepat untuk bisnis retail bagaikan menemukan harta karun. Di era digital yang serba cepat ini, persaingan bisnis semakin ketat, dan tips memilih lokasi usaha yang strategis menjadi kunci utama untuk menarik pelanggan dan meningkatkan keuntungan.

Nah, di artikel dari Moota ini, kita akan kupas tuntas tips jitu untuk memilih lokasi usaha retail yang strategis dan membawa bisnismu ke level selanjutnya. Siapkan catatanmu, ya!

Langkah pertama yang krusial adalah memahami target pasar bisnismu. Siapa yang ingin kamu jangkau dengan produk atau jasamu?

Pelajari demografi, kebiasaan, dan kebutuhan mereka untuk menentukan lokasi yang ideal. Contohnya, jika kamu ingin menargetkan anak muda, pilihlah lokasi yang dekat dengan kampus atau pusat perbelanjaan modern.

Pastikan lokasi usahamu mudah diakses oleh target pasar. Apakah lokasinya mudah dijangkau dengan kendaraan pribadi, transportasi umum, atau jalan kaki?

Pertimbangkan juga kondisi lalu lintas dan ketersediaan parkir untuk kenyamanan pelanggan.

Setelah itu Lakukan riset dan analisis terhadap pesaing di sekitar lokasi yang kamu tuju. Pelajari kekuatan, kelemahan, dan strategi mereka untuk menentukan posisi yang tepat bagi bisnismu.

Selanjutnya Pilihlah lokasi yang memiliki daya tarik dan fasilitas yang sesuai dengan target pasar dan produkmu.

Jika kamu menjual produk fashion, pilihlah lokasi yang ramai dan trendi. Jika kamu menjual produk kebutuhan rumah tangga, pilihlah lokasi yang dekat dengan pemukiman penduduk.

Biaya sewa atau pembelian tempat usaha merupakan faktor penting yang perlu dipertimbangkan. Pastikan biayanya sesuai dengan anggaran dan target keuntungan bisnismu.

Pilihlah lokasi yang memiliki potensi pertumbuhan di masa depan. Pertimbangkan perkembangan infrastruktur, demografi penduduk, dan rencana pembangunan di sekitar lokasi.

Anda tuju untuk mengamati kondisi lingkungan, keramaian, dan potensi pelanggan. Selain itu, lakukan juga simulasi untuk mengetahui waktu-waktu ramai dan sepi di lokasi tersebut.

Jangan ragu untuk meminta saran dan rekomendasi dari orang-orang yang berpengalaman di bidang bisnis retail. Mereka mungkin bisa memberikan masukan yang valuable untuk membantumu memilih lokasi yang tepat.

Selain faktor-faktor logis, pertimbangkan juga faktor emosional dalam memilih lokasi usaha. Pilihlah lokasi yang kamu sukai dan merasa nyaman untuk bekerja di sana.

Jangan ragu untuk menegosiasikan harga sewa atau pembelian tempat usaha dengan pemilik properti. Tunjukkan bahwa kamu adalah calon penyewa/pembeli yang serius dan potensial.

Memilih lokasi usaha retail yang strategis adalah kunci utama untuk meningkatkan keuntungan dan membawa bisnismu ke level selanjutnya. Dengan mengikuti tips-tips yang telah disebutkan di atas, kamu akan lebih mudah menemukan lokasi emas untuk bisnismu.

Ingatlah bahwa kunci utama dalam memilih lokasi adalah dengan melakukan riset yang menyeluruh, memahami target pasar, dan mempertimbangkan berbagai faktor yang relevan. Dengan ketekunan dan strategi yang tepat, kamu akan menemukan lokasi yang tepat untuk membawa bisnismu meraih kesuksesan.

Selain dari tips-tips diatas berikut adalah tips tambahan yang bisa Anda pertimbangkan:

Maka dari itu semua adalah tips yang bisa kita berikan, pelajari lebih dan Semoga tips-tips ini dari Moota ini bermanfaat!

Hai, teman-teman! Kali ini kita akan membahas tentang Lean Startup, sebuah pendekatan yang cocok untuk pengembangan produk baru. Selanjutnya, disini moota akan bahas bukan hanya teori, tapi bisa diterapkan dengan mudah. Jadi, siap? Mari kita mulai!

Ini adalah metode yang fokus pada eksperimen dan pembelajaran cepat. Tujuannya adalah mengurangi risiko dan memaksimalkan peluang kesuksesan dalam mengembangkan produk atau layanan. Jadi, bukan hanya soal “membuat produk,” tapi juga “membuat produk yang benar.”

Mari kita lihat langkah-langkah praktis untuk mengimplementasikan Lean Startup:

Selanjutnya kita akan coba berikan contoh implementasinya

Bayangkan kita ingin mengembangkan aplikasi pengelola keuangan. Berikut contoh implementasi Lean Startup:

Sekian dari moota, Selamat mencoba dan semoga produk kita sukses! 🚀💡

Kamu pernah nggak sih ngalamin overstock atau malah kehabisan barang di gudang? Nah, dari moota ada solusi keren buat masalah ini, namanya sistem Just-in-Time (JIT). Sistem ini bikin pengelolaan stok barang jadi lebih efisien. Yuk, kita bahas lebih lanjut tentang JIT dan gimana cara menerapkannya di bisnis kamu.

Sistem Just-in-Time (JIT) bertujuan untuk mengurangi jumlah barang yang disimpan di gudang. Caranya, kita hanya memproduksi atau memesan barang ketika ada permintaan. Dengan begitu, kamu bisa mengurangi biaya penyimpanan dan risiko barang usang atau kadaluarsa.

Tahun 2024, bisnis semakin kompetitif. Pengelolaan stok yang efisien jadi kunci utama untuk tetap bersaing. Data dari Global Market Insights menunjukkan bahwa pasar sistem manajemen inventaris global diperkirakan mencapai $5 miliar pada tahun 2024, naik dari $2,5 miliar pada tahun 2020. Jadi, banyak bisnis yang mulai beralih ke sistem seperti JIT untuk efisiensi.

JIT nggak cuma menghemat biaya, tapi juga meningkatkan produktivitas. Ini juga membantu mengurangi pemborosan, karena barang nggak akan menumpuk di gudang.

Prinsip dasar JIT adalah "produksi sesuai permintaan." Artinya, kamu hanya memproduksi atau memesan barang ketika ada permintaan dari pelanggan. Misalnya, kalau kamu punya toko online yang jualan baju, kamu baru pesan dari supplier ketika ada order dari pelanggan.

Meskipun JIT punya banyak manfaat, ada beberapa tantangan yang perlu dihadapi:

Banyak perusahaan besar yang sukses menerapkan JIT. Contohnya, Toyota adalah pelopor JIT dan berhasil mengurangi biaya produksi serta meningkatkan efisiensi. Di Indonesia, beberapa perusahaan manufaktur juga mulai mengadopsi JIT untuk meningkatkan produktivitas.

Mengelola stok barang dengan sistem Just-in-Time (JIT) memang memerlukan persiapan dan investasi, tapi manfaatnya sangat besar untuk efisiensi bisnis. Di era digital dan kompetitif seperti tahun 2024, penggunaan sistem manajemen inventaris yang tepat bisa menjadi keunggulan kompetitif. Dengan JIT, kamu bisa mengurangi biaya penyimpanan, menghindari pemborosan, dan meningkatkan kepuasan pelanggan. Jadi, yuk mulai terapkan JIT di bisnis kamu dan rasakan manfaatnya!

Itu dia pembahasan dari moota tentang mengelola stok barang dengan sistem JIT. Semoga bermanfaat dan bisa diterapkan di bisnis kamu! Kalau ada pertanyaan atau butuh bantuan lebih lanjut, jangan ragu untuk menghubungi kami. Selamat mencoba!

Apa pekerjaan utama Anda? Karyawan, mahasiswa, atau mungkin ibu rumah tangga? Apapun status Anda, tidak ada salahnya untuk memulai Usaha Sampingan Modal Kecil sejak dini. Bicara soal usaha, memang gampang-gampang susah. Namun, kalau Anda tidak segera memulainya, maka Anda tidak akan tahu apakah Anda bisa berhasil atau tidak. Nah, bagaimana cara memulai usaha sampingan yang menghasilkan?

Apabila Anda masih awam di dunia bisnis, lebih baik simak saja yuk jenis-jenis usaha sampingan yang dapat dikerjakan oleh pemula dan berpotensi memberikan keuntungan besar apabila ditekuni dengan baik

Anda punya keahlian menulis? Atau bisa membuat desain-desain grafis nan menarik? Mengapa tidak memanfaatkannya dengan membuat usaha pembuatan konten?

Tentu selain kemampuan, Anda juga membutuhkan promosi yang tepat sasaran. Maka dari itu, buatlah akun media sosial yang menarik dan tawarkan jasa Anda dengan baik. Jangan lupa untuk selalu meriset konten seperti apa yang dibutuhkan oleh orang-orang.

Kue kering tidak hanya diminati pada saat lebaran, lho. Di luar lebaran, banyak juga orang yang memesan makanan yang satu ini. Nah, bagaimana cara agar produk kue kering Anda diminati banyak orang? Tentu inovasi menjadi kunci penting.

Buatlah kemasan produk menarik. Kemudian, jangan lupa untuk membuat rasa-rasa unik. Kue kering semacam nastar dan kastengel mungkin sudah biasa. Namun, bagaimana dengan kue red velvet? Atau kue kering Ovomaltine, dan sebagainya?

Penggunaan kemasan menarik, produk berperisa unik, dan juga promosi yang menyenangkan akan membuat produk Anda mampu mencuri perhatian banyak orang.

Tren busana memang akan selalu berganti. Namun, apabila Anda punya passion besar di bidang ini, bukan tidak mungkin Anda dapat meraih kesuksesan.

Buat riset tentang busana-busana apa saja yang sedang diminati. Kemudian, rancanglah bisnis Anda. Apakah Anda akan memproduksi busana sendiri, atau Anda mau menjadi makelar dari supplier besar. Promosikan busana yang Anda jual secara optimal, dan pastikan bahwa produk Anda berkualitas serta nyaman digunakan.

Sejak dulu, peralatan bayi akan selalu laris manis diborong. Maklum, setiap harinya akan selalu ada bayi yang lahir. Nah, daripada sekadar menjadi konsumen, mengapa Anda tidak memulai untuk berbisnis perlengkapan bayi?

Apalagi, semakin banyak saja perempuan yang berfokus pada konten seputar kehidupannya sebagai ibu di Instagram. Ini akan membantu Anda untuk mempromosikan produk sekaligus melihat produk-produk bayi apa saja yang sedang trendy.

Kualitas perlu diperhatikan betul-betul dalam bisnis ini, lho. Soalnya, bayi lebih sensitif daripada orang dewasa. Jangan sampai Anda menjual produk yang berbahaya bagi mereka.

Siapa sih, yang tidak mau punya badan ideal? Baik pria maupun wanita tentu menginginkan hal ini. Namun, untuk mewujudkannya, perlu perjuangan panjang. Mengurangi makanan menjadi solusi, tetapi tentu ini sedikit berbahaya bagi kesehatan.

Untuk menanggulangi masalah tersebut, Anda bisa lho membuka usaha katering diet. Ini akan sangat membantu mereka yang sedang berdiet untuk mendapatkan asupan kalori sesuai kebutuhan dan tidak jatuh sakit lantaran kelaparan.

Nah, ajak rekan yang paham soal masalah keseimbangan gizi ya untuk memulainya. Atau, Anda juga bisa berkonsultasi dengan ahli gizi.

Itulah beberapa usaha sampingan yang menghasilkan apabila dijalankan dengan serius dan dipromosikan dengan baik. Pilihlah usaha yang memang sesuai dengan minat Anda, jalankan dengan baik dan juga dengan tekun supaya mendapatkan keuntungan yang maksimal.