Ngomongin soal hutang atau utang, pasti banyak dari kita yang pernah atau bahkan sedang berurusan dengan yang satu ini. Entah itu utang karena pinjaman bank, kartu kredit, atau pinjaman ke teman, utang memang menjadi bagian dari kehidupan sehari-hari. Tapi, jangan sampai salah langkah, ya. Karena kalau tidak dikelola dengan baik, utang bisa menjadi beban yang berat dan bahkan menghancurkan kondisi keuangan kita.

Di artikel ini, kita akan bahas tentang hutang dengan gaya yang santai, tapi tetap informatif. Kita akan mengulas jenis-jenis hutang, bagaimana cara mengelolanya dengan bijak, dan tips supaya Sobat tidak terjebak dalam lingkaran utang yang menyesakkan. Yuk, langsung aja kita bahas!

Sebelum kita membahas lebih dalam, mari kita pahami dulu apa itu utang. Secara sederhana, utang adalah kewajiban seseorang untuk membayar sejumlah uang kepada pihak lain dalam jangka waktu tertentu. Hutang bisa berasal dari berbagai sumber, seperti pinjaman bank, kartu kredit, koperasi, hingga pinjaman online. Intinya, ketika kita menerima uang dari pihak lain dengan perjanjian untuk mengembalikannya, kita sudah memiliki hutang.

Perlu dicatat, ada dua istilah yang sering digunakan secara bergantian: hutang dan utang. Keduanya sebenarnya sama saja, namun dalam beberapa konteks, "utang" lebih sering digunakan dalam percakapan sehari-hari, sedangkan "hutang" lebih resmi atau formal.

Setelah paham pengertian hutang, mari kita bahas jenis-jenis utang yang umum dihadapi dalam kehidupan sehari-hari. Penting untuk mengetahui perbedaannya agar Sobat bisa lebih cermat dalam mengelola setiap jenis hutang yang ada.

Hutang baik adalah jenis utang yang diambil untuk tujuan yang produktif atau memberikan manfaat di masa depan. Contohnya adalah pinjaman untuk pendidikan, membeli rumah, atau memulai bisnis. Hutang ini bisa dianggap baik karena membantu kita mencapai tujuan finansial yang lebih besar dalam jangka panjang.

Misalnya, meminjam uang untuk membeli rumah adalah utang baik karena nilainya cenderung meningkat seiring waktu. Atau, meminjam uang untuk pendidikan juga termasuk utang baik karena meningkatkan kemampuan kita untuk mendapatkan pekerjaan dengan gaji lebih tinggi di masa depan.

Di sisi lain, hutang buruk adalah utang yang diambil untuk tujuan konsumtif atau pembelian barang-barang yang nilainya akan menurun. Misalnya, membeli barang-barang mewah dengan kartu kredit tanpa perencanaan yang matang, atau berhutang untuk kebutuhan yang sebenarnya tidak mendesak.

Contoh paling umum dari utang buruk adalah kartu kredit. Banyak orang terjebak dalam utang kartu kredit karena tidak mampu membayar tagihan penuh setiap bulannya. Bunga yang tinggi membuat utang ini membengkak dengan cepat, dan akhirnya menjadi beban yang sangat besar.

Nah, mungkin Sobat bertanya-tanya, kenapa sih banyak orang yang berhutang? Ada banyak alasan mengapa seseorang memutuskan untuk berhutang, dan beberapa alasan ini sangatlah wajar. Berikut adalah beberapa penyebab umum mengapa orang memutuskan untuk berhutang:

Hutang sering kali menjadi solusi cepat untuk kebutuhan mendesak, seperti biaya medis, renovasi rumah yang mendesak, atau biaya pendidikan. Dalam situasi seperti ini, berhutang mungkin memang tidak terhindarkan, apalagi jika tidak ada dana darurat yang cukup.

Ini adalah salah satu penyebab utama mengapa banyak orang terjebak dalam utang buruk. Demi meningkatkan gaya hidup, banyak orang menggunakan kartu kredit atau pinjaman untuk membeli barang-barang yang sebenarnya tidak mereka butuhkan. Misalnya, membeli gadget terbaru atau liburan mewah dengan uang pinjaman, padahal kemampuan keuangan sebenarnya belum memadai.

Banyak orang yang berhutang tanpa memahami betul risiko dan konsekuensi dari pinjaman yang mereka ambil. Minimnya literasi keuangan membuat mereka tidak menyadari bagaimana bunga bekerja, atau bagaimana cara mengelola hutang dengan baik.

Banyak juga orang yang mengambil utang untuk keperluan investasi, misalnya memulai bisnis atau membeli properti. utang jenis ini bisa menjadi langkah yang bijak jika dikelola dengan baik, karena tujuannya adalah untuk menghasilkan keuntungan di masa depan.

Setelah mengetahui apa itu hutang dan jenis-jenisnya, penting bagi Sobat untuk tahu bagaimana cara mengelola hutang dengan bijak. Berikut beberapa tips yang bisa Sobat terapkan agar tidak terjebak dalam masalah hutang yang berkepanjangan.

Langkah pertama dalam mengelola hutang adalah dengan membuat anggaran yang jelas. Sobat perlu mengetahui berapa besar penghasilan dan pengeluaran setiap bulan, serta berapa jumlah utang yang harus dibayar. Dengan anggaran yang baik, Sobat bisa menentukan prioritas pembayaran dan menghindari penambahan utang baru.

Jika Sobat memiliki hutang kartu kredit atau pinjaman lainnya, cobalah untuk selalu membayar lebih dari jumlah minimum yang ditagihkan. Dengan membayar jumlah yang lebih besar, Sobat bisa mengurangi bunga yang harus dibayar dan melunasi utang lebih cepat.

Jika Sobat memiliki beberapa utang , utamakan untuk melunasi utang dengan bunga tertinggi terlebih dahulu. Hutang dengan bunga tinggi seperti kartu kredit bisa dengan cepat menjadi beban besar jika tidak segera dilunasi. Dengan fokus melunasi hutang ini, Sobat bisa mengurangi tekanan finansial dalam jangka panjang.

Di era digital seperti sekarang, Sobat bisa memanfaatkan berbagai aplikasi atau layanan keuangan untuk memantau utang dan keuangan secara umum. Salah satunya adalah Moota, yang bisa membantu Sobat memantau transaksi keuangan dengan mudah, termasuk pembayaran cicilan atau utang yang sedang berjalan. Dengan Moota, Sobat bisa lebih disiplin dalam melacak pengeluaran dan memastikan tidak ada cicilan yang terlewat.

Ini adalah prinsip penting dalam mengelola utang. Jangan mengambil utang baru jika Sobat belum selesai melunasi utang yang ada. Menambah utang hanya akan memperbesar beban dan membuat Sobat semakin sulit keluar dari jeratan utang . Fokuslah untuk melunasi utang yang ada sebelum mempertimbangkan pinjaman baru.

Jika Sobat merasa kewalahan dengan jumlah utang yang ada, jangan ragu untuk mencari bantuan. Sobat bisa berkonsultasi dengan ahli keuangan atau mengikuti program restrukturisasi utang dari lembaga keuangan. Jangan biarkan utang membuat Sobat stres, ada banyak solusi yang bisa diambil untuk mengatasinya.

Saat ini, pinjaman online menjadi salah satu solusi cepat bagi banyak orang yang membutuhkan dana mendesak. Namun, perlu diingat bahwa pinjaman online sering kali memiliki bunga yang sangat tinggi. Jika Sobat memutuskan untuk menggunakan pinjaman online, pastikan Sobat memahami semua syarat dan ketentuannya, termasuk berapa besar bunga yang harus dibayar dan kapan jatuh temponya.

Pinjaman online memang bisa menjadi solusi sementara, tapi jangan jadikan ini sebagai kebiasaan. Gunakan dengan bijak dan hanya jika benar-benar mendesak.

Sobat, utang adalah bagian dari kehidupan yang mungkin tidak bisa kita hindari, tapi dengan pengelolaan yang bijak, utang tidak harus menjadi beban yang menyesakkan. Kuncinya adalah memahami jenis-jenis utang , membuat anggaran yang jelas, dan selalu disiplin dalam membayar cicilan.

Hindari godaan untuk berhutang demi kebutuhan konsumtif, dan jika Sobat terpaksa harus berhutang, pastikan Sobat sudah mempertimbangkan kemampuan untuk melunasinya. Gunakan alat seperti Moota untuk membantu memantau kondisi keuangan Sobat, sehingga tidak ada pembayaran yang terlewat atau utang yang semakin menumpuk.

Yuk, mulai sekarang kelola hutang dengan bijak, dan jangan biarkan hutang menguasai hidup Sobat!

Pernah merasakan dagangan lagi kenceng-kencengnya, tiba-tiba aturan platform berubah dan arus order ikut ke-suspend? Kasus penutupan TikTok Shop di Indonesia pada Oktober 2023 benar-benar terjadi dan memaksa jutaan penjual putar haluan dalam semalam. Regulasi baru melarang transaksi e-commerce langsung di platform sosial—dan dampaknya masif bagi seller yang 100% bergantung di sana. (Sumber: AP News) Belum lagi tren biaya layanan marketplace yang naik—dari komisi hingga order handling fee—yang perlahan “menggerus” margin Anda. Di 2024–2025, beberapa platform besar memangkas ruang margin seller lewat kenaikan take-rate dan biaya per pesanan (Sumber: 4Cube Asia). Dengan realitas ini, punya toko online sendiri bukan sekadar opsi “nanti aja,” tapi strategi survival plus growth.

Sebelum melangkah lebih jauh, kita harus paham dulu apa sih sebenarnya "toko online sendiri" itu? Simple banget, toko online sendiri adalah website e-commerce yang sepenuhnya Anda miliki dan kendalikan. Beda sama marketplace yang cuma nyediakan etalase, di toko ecommerce sendiri Anda punya kebebasan penuh mulai dari desain, fitur, sampai cara berinteraksi dengan pelanggan.

Bayangkan begini: di marketplace, Anda seperti pedagang di pasar malam yang harus ikut aturan main penyelenggara. Mulai dari jam buka, cara display produk, sampai biaya sewa tempat. Tapi di toko online sendiri, Anda yang jadi tuan rumah. Mau desain warna-warni, mau pakai fitur chat langsung, atau bahkan mau kasih promo khusus member, semua bisa Anda tentukan sendiri. Lebih seru kan?

Nah, ini dia pertanyaan krusial yang sering muncul: "Kenapa sih repot-repot bikin toko online sendiri kalau di marketplace sudah ada banyak pembeli?" Well, jawabannya ada beberapa alasan penting yang bikin Anda harus mikir dua kali kalau cuma ngandelin marketplace.

Pertama, kontrol bisnis. Di marketplace, Anda harus ikut aturan main mereka. Mereka bisa tiba-tiba naikin biaya admin, ubah algoritma pencarian, atau bahkan suspend toko Anda tanpa peringatan. Percaya deh, banyak seller yang ketar-ketir tiap ada update kebijakan marketplace. Dengan toko online sendiri, Anda yang jadi bosnya. Aturan main Anda yang tentukan.

Kedua, soal data. Ini yang paling krusial! Di marketplace, data pelanggan Anda sebenarnya bukan milik Anda sepenuhnya. Platform yang punya akses lengkap ke data pembeli, mulai dari kontak sampai riwayat pembelian. Padahal, data ini adalah emas bagi bisnis jangka panjang. Dengan toko online sendiri, 100% data pelanggan jadi aset berharga yang bisa Anda manfaatkan untuk retensi dan personalisasi penawaran.

Ketiga, branding. Di marketplace, brand Anda bakal kesulitan bersinar karena harus bersaing dengan ribuan penjual lain. Produk Anda muncul sejajar dengan kompetitor, bahkan kadang ditampilkan berdampingan dengan produk serupa yang harga lebih murah. Di toko online sendiri, Anda bisa bangun identitas brand yang kuat dan konsisten. Mau kasih sentuhan personal di setiap halaman? Bisa! Mau cerita story di balik produk? Sangat mungkin!

Mungkin Anda berpikir, "Ah, toko online sendiri itu buat pebisnis besar saja, kan?" Eits, jangan salah! Siapa saja yang serius menjalankan bisnis online sebenarnya butuh toko online sendiri. Mulai dari pemula yang baru merintis, sampai pelaku usaha menengah yang ingin scale up.

Khususnya untuk Anda yang:

Intinya, kalau Anda nggak mau bisnisnya cuma jadi "penumpang" di platform orang lain, maka toko ecommerce sendiri adalah jawabannya. Baik Anda seller fashion, kuliner, digital produk, atau jasa, semua bisa merasakan manfaatnya!

"Kapan sih saat yang tepat bikin toko online sendiri?" Pertanyaan ini sering muncul, terutama bagi Anda yang mungkin masih nyaman berjualan di marketplace. Jawabannya: semakin cepat, semakin baik!

Tapi ada beberapa tanda yang bisa jadi indikator bahwa Anda sudah "ready" untuk punya toko ecommerce sendiri:

Jangan tunggu sampai bisnis Anda "terjebak" di marketplace. Lebih baik prepare dari sekarang, biar ketika saatnya tiba, Anda sudah punya "rumah" sendiri untuk bisnis online Anda.

Nah, ini dia bagian yang sering bikin bingung: "Di mana sih bisa bikin toko online sendiri?" Tenang, sekarang sudah banyak platform yang bisa membantu Anda membuat toko online dengan mudah, bahkan untuk yang gaptek sekalipun!

Beberapa opsi populer di Indonesia:

Yang penting, pilih platform yang sesuai dengan kebutuhan dan budget Anda. Jangan lupa pertimbangkan juga faktor kemudahan integrasi pembayaran dan pengiriman, karena ini akan sangat mempengaruhi operasional toko online Anda nantinya.

Oke, kita sudah sampai di bagian paling praktis: bagaimana sih cara memulai toko online sendiri? Jangan khawatir, meskipun terdengar rumit, sebenarnya langkah-langkahnya cukup straightforward kok!

Pertama, tentukan platform yang ingin Anda gunakan. Kalau Anda ingin yang praktis dan siap pakai, platform seperti Traksee bisa jadi pilihan tepat. Mereka menyediakan sistem eCommerce dengan pembayaran dan pengiriman terintegrasi, jadi Anda tinggal fokus ke konten dan produk.

Kedua, siapkan konten dan produk Anda. Mulai dari foto produk yang menarik, deskripsi yang jelas, sampai cerita brand yang bisa bikin pelanggan jatuh cinta. Ingat, di toko ecommerce sendiri, Anda punya kebebasan penuh untuk berkreasi!

Ketiga, integrasikan sistem pembayaran dan pengiriman. Pastikan Anda pilih opsi yang paling nyaman untuk pelanggan Anda. Traksee, misalnya, sudah terintegrasi dengan moota (Bank transfer, VA, QRIS) dan kurir populer, jadi Anda nggak perlu pusing mikirin teknisnya.

Keempat, mulai promosikan toko online Anda. Manfaatkan database pelanggan yang mungkin sudah Anda punya dari marketplace, atau gunakan strategi digital marketing untuk menarik pelanggan baru.

Nah, bicara soal platform yang memudahkan Anda punya toko ecommerce sendiri, ada kabar baik nih! Traksee, sistem eCommerce buatan lokal, akan segera rilis dalam beberapa bulan ke depan. Mereka menawarkan model SaaS Hybrid dengan biaya berlangganan yang terprediksi, jauh lebih stabil dibanding biaya admin marketplace yang bisa naik tiba-tiba.

Yang paling menarik, dengan Traksee, 100% database pelanggan jadi milik Anda sepenuhnya! Anda juga akan mendapat customer support dalam bahasa Indonesia via WhatsApp, jadi nggak perlu khawatir kalau-kalau ada kendala teknis.

Untuk Anda yang ingin jadi bagian dari early users dan dapat benefit khusus, bisa banget join waiting list Traksee sekarang juga. Siapa tahu, ini bisa jadi langkah awal yang mengubah permainan bisnis online Anda!

Marketplace membantu reach, tetapi toko online sendiri memberi kendali dan keberlanjutan. Dengan tren biaya platform yang cenderung naik dan risiko kebijakan yang bisa berubah kapan saja, memiliki kanal milik sendiri adalah keputusan strategis—bukan hanya hari ini, tapi untuk 3–5 tahun ke depan. Bangun pondasi sekarang, panen repeat order besok.

Siap mulai? Amankan tempat Anda di waiting list Traksee dan siapkan toko ecommerce sendiri yang Anda kontrol, Anda kembangkan, dan Anda skalakan.

Moota mengundang Anda yang masih mengandalkan integrasi API V1 untuk pengiriman data mutasi—termasuk konfirmasi otomatis dan sinkronisasi mutasi—untuk segera beralih ke API V2. Versi terbaru ini sudah teruji stabilitasnya, minim gangguan, dan siap mendukung kebutuhan pengiriman data mutasi via API dengan kecepatan optimal. Dengan lebih banyak pengguna beralih, API V2 kini menjadi fondasi otomasi keuangan yang ditunggu-tunggu untuk menunjang pertumbuhan dan kelancaran operasional bisnis Anda.

Application Programming Interface (API) adalah semacam “jembatan” digital yang menghubungkan sistem Moota dengan aplikasi bisnis Anda. Bayangkan API sebagai jalur tertutup yang memungkinkan data mutasi—baik dari bank transfer maupun virtual account—mengalir langsung ke sistem Anda tanpa campur tangan manual. Tanpa API, tim finance harus menarik laporan mutasi satu per satu, memindai file CSV, atau mengecek email konfirmasi pembayaran secara manual. Tentu saja, itu memakan waktu dan rentan kesalahan, seperti keliru memasukkan data atau melewatkan transaksi penting.

Sejak awal, Moota memperkenalkan API V1 sebagai solusi integrasi. Meski revolusioner di masanya, API V1 mulai menunjukkan keterbatasan ketika volume transaksi dan kompleksitas integrasi meningkat. Banyak pengguna merasakan delay pengiriman data mutasi, gangguan saat beban puncak, atau bahkan kegagalan pengiriman. Dalam ekosistem finansial yang serba cepat, jeda sekecil apa pun bisa berdampak pada arus kas, konfirmasi order, dan kepuasan pelanggan.

Untuk menjawab tantangan ini, Moota merilis API V2. Versi ini adalah perombakan arsitektur backend yang dirancang khusus untuk menghadirkan performa tinggi serta meminimalkan down-time dan risiko kehilangan data.

API V2 mengurangi delay hingga hitungan detik. Anda akan menerima data mutasi segera setelah transaksi tercatat, sehingga proses konfirmasi pembayaran dan rekonsiliasi berjalan mulus.

API V2 dibangun di atas platform yang dioptimasi untuk skala besar. Dengan load balancing dan sistem failover otomatis, gangguan pada satu titik tidak akan menghentikan aliran data. Bahkan saat terjadi lonjakan transaksi—seperti flash sale—API V2 menjaga kestabilan koneksi.

Kegagalan koneksi atau timeout bukan lagi momok. API V2 secara otomatis mencoba mengirim ulang data mutasi hingga sukses, tanpa perlu skrip tambahan atau monitoring manual.

Semua payload API V2 dienkripsi dengan protokol TLS terbaru, melindungi informasi transaksi saat transit. Setiap panggilan API juga dicatat secara terperinci—mulai timestamp, status response, hingga payload—yang dapat diakses di dashboard untuk audit, debugging, atau pelaporan.

Tim support Moota memfokuskan diri pada pengembangan dan pemeliharaan API V2. Anda akan mendapatkan respons lebih cepat dari spesialis yang memahami Webhook, RESTful API, dan best practice integrasi.

API V2 bukan hanya fitur baru, melainkan fondasi stabilitas dan efisiensi operasional bagi bisnis Anda. Dengan pengiriman real-time, retry otomatis, dan enkripsi terbaru, API V2 memastikan data keuangan selalu akurat dan aman. Migrasi cepat, dukungan teknis fokus, serta dokumentasi lengkap memudahkan Anda beralih tanpa gangguan besar.

Pastikan alur data mutasi bisnis Anda selalu aktif, cepat, dan aman dengan API V2 dari Moota. Terima kasih atas kepercayaan Anda

#MootaAPIV2 #UpgradeAPI #FinTechIntegrasi #DataMutasiRealTime

Pernah nggak sih, kita kebingungan sendiri saat cek mutasi pembayaran dari bank, payment gateway, atau virtual account secara manual setiap hari? Kalau iya, webhook Moota ini bisa jadi solusi tepat untuk mempercepat dan memudahkan semua update transaksi Anda. Dengan webhook Moota, setiap kali ada transaksi baru, sistem bisa otomatis menerima data tanpa perlu refresh atau menunggu laporan mutasi bank. Layanan ini membantu tim finance, toko online, hingga startup digital agar bisa langsung mengupdate status pembayaran di aplikasi tanpa harus melakukan input data manual. Namun, di balik kemudahan ini, ada juga beberapa best practice yang wajib dilakukan agar sistem tetap andal, aman, dan tidak ada error saat menerima banyak transaksi sekaligus.

Jadi, sebelum menjalankan webhook ke proses bisnis Anda, yuk, kita pahami dulu kenapa penggunaan async pada webhook Moota itu penting, dan bagaimana langkah-langkah mengimplementasinya tanpa ribet!

Webhook Moota adalah solusi cerdas untuk mengotomasi update transaksi bisnis. Setiap ada transaksi baru di bank, virtual account, atau payment gateway, Moota langsung memberikan notifikasi ke sistem Anda secara real time.

Tapi, banyak yang belum tahu: proses webhook sebaiknya dijalankan secara asynchronous (async), bukan langsung di-handle ke proses bisnis utama. Ini penting agar sistem tetap stabil dan transaksi Anda benar-benar aman.

https://domainanda.com/webhook/moota).Nah, pertanyaannya: kenapa datanya nggak langsung diproses saja pas webhook diterima? Ada beberapa alasan kuat mengapa async jadi pilihan terbaik:

Webhook dari Moota harus direspons secepat mungkin, idealnya kurang dari 5 detik. Jika proses bisnis (misal: update order, generate invoice, kirim email) dilakukan langsung dalam endpoint webhook, sistem Anda bisa mengalami timeout. Akibatnya, Moota akan menganggap request gagal dan bisa mengirim ulang data yang sama (duplikat).

Kalau proses bisnis yang langsung, ada resiko:

Dengan async, data diterima lalu diproses di background oleh worker terpisah sehingga error bisa diisolasi tanpa ganggu data lain.

Async bikin sistem Anda lebih scalable. Kalau transaksi harian mulai ratusan sampai ribuan, worker bisa dengan mudah dibuat paralel atau diatur antrian, tanpa membuat endpoint webhook jadi bottleneck.

Dengan menyimpan data webhook ke database/queue lebih dulu, Anda bisa melakukan pengecekan:

Perhatikan baik-baik, hanya izinkan request dari Moota dengan whitelist IP:

103.236.201.178

Langkah ini bisa Anda lakukan pada pengaturan firewall/VPS/server agar webhook hanya diterima dari alamat IP resmi Moota.

Di dashboard webhook, peringatannya sangat jelas:

Pastikan whitelist IP 103.236.201.178 untuk transaksi aman dengan Moota, dan tidak menerima dari yang lain, Terima kasih!

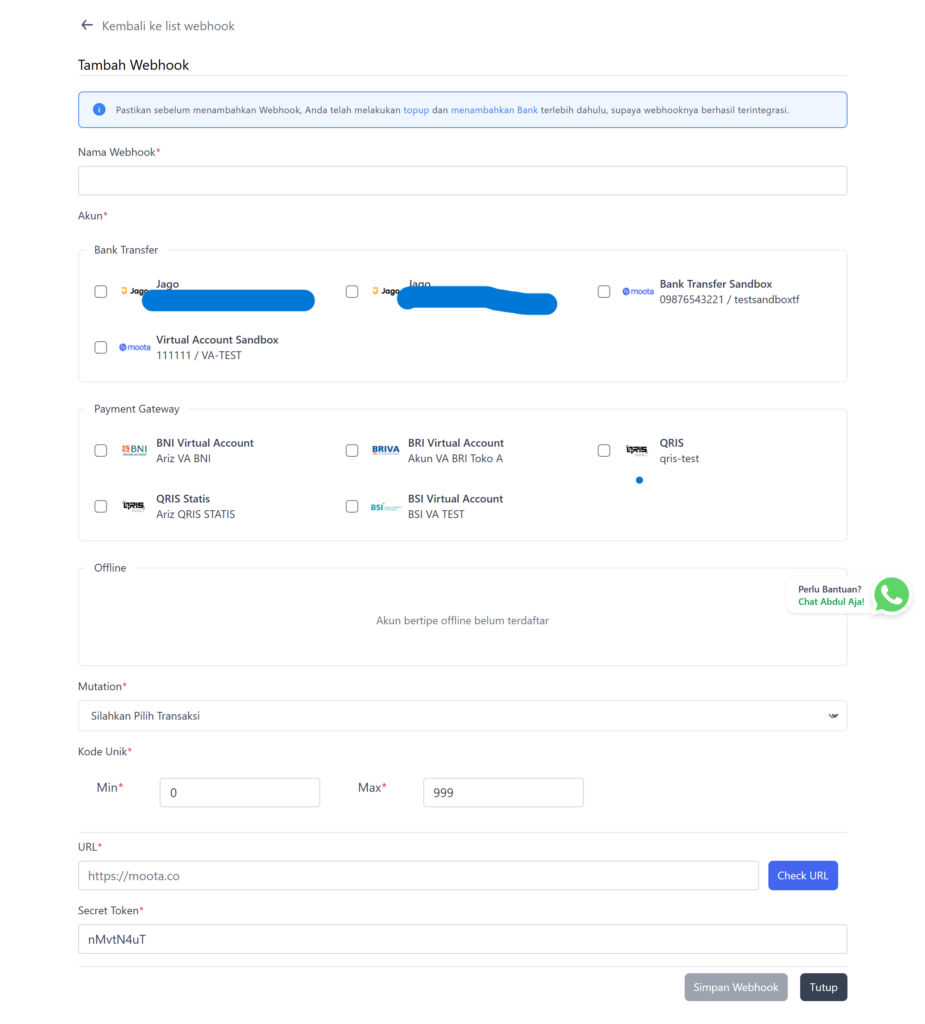

Cukup mudah, masuk ke integrasi > webhook pada dashboard Moota, lalu klik “Tambah Webhook”.

Pilih akun bank, VA, atau payment gateway yang ingin Anda hubungkan.

Masukkan URL endpoint webhook, serta secret token untuk keamanan signature.

Di bagian ini, Anda bisa menentukan akun, tipe transaksi, kode unik, hingga memasukkan secret token khusus untuk validasi signature webhook.

Setiap kali terjadi transaksi baru, Moota akan mengirimkan data ke endpoint webhook yang Anda daftarkan dengan metode POST.

Contoh payload JSON yang dikirim:

json

[{"account_number": "12312412312","date": "2019-11-10 14:33:01","description":"TRSF E-BANKING ...", "amount": 50000,...}]Header request juga mengandung signature dan data identitas dari Moota yang wajib diverifikasi.

Pada setiap request webhook, Moota mengirim header “Signature” yang dapat divalidasi menggunakan secret token milik Anda.

Cara validasinya:

php

$signature = hash_hmac('sha256', $payload_json, $secret); // Cocokan hasil signature ini dengan value 'Signature' di headerJangan pernah lewatkan tahap ini – signature memastikan data benar-benar dari Moota, bukan pihak lain.

Best practice-nya adalah:

Contoh sederhana di PHP Laravel:

php

public function handle(Request $request) { // Simpan payload WebhookQueue::create([ 'payload' => json_encode($request->all()), 'signature' => $request->header('Signature') ]); // Langsung balas OK ke Moota return response()->json(['status' => 'received'], 200); } // Worker: proses data dari queue public function processQueue() { foreach(WebhookQueue::pending() as $webhook) { // Validasi, update order, dsb } }Moota menyediakan fitur Sandbox yang memungkinkan Anda mencoba webhook tanpa mengganggu sistem produksi. Coba dari menu “Virtual Account Sandbox” pada dashboard.

Dengan menerapkan teknik asynchronous pada webhook Moota, kita bisa memastikan semua transaksi berjalan tanpa hambatan, sistem anti-jebol saat traffik naik, dan yang terpenting: bisnis Anda jauh lebih aman dari error dan duplikasi data.

Jika ingin tutorial step-by-step sekaligus penjelasan teknis yang lebih rinci, Anda bisa cek langsung halaman panduan lengkap di website Moota.

Atau, butuh inspirasi best practice lain? Jangan ragu baca juga artikel tips otomatisasi transaksi di Moota.co.

Yuk, optimalkan integrasi bisnis Anda bersama Moota! Kita pastikan bisnis semakin otomatis, anti-ribet, dan siap scale ke level berikutnya.

Artikel ini membahas: webhook Moota, cara penggunaan webhook Moota, best practice async webhook, tips mengamankan webhook Moota.