Pernahkah Anda merasa panik saat kartu ATM Anda terblokir? Situasi seperti ini memang bisa terjadi tanpa diduga, dan rasanya sangat menyebalkan. Terutama jika Anda sedang membutuhkan uang tunai atau hendak melakukan transaksi penting. Tapi, Sobat, jangan khawatir! Ada beberapa langkah yang bisa Anda lakukan untuk mengatasi masalah ATM terblokir ini. Artikel ini akan menjelaskan secara detail cara mengatasi ATM yang terblokir, mulai dari penyebabnya hingga langkah-langkah praktis yang bisa diambil

ATM terblokir? Jangan panik! Simak cara mudah mengatasi masalah ini dengan cepat, mulai dari call center hingga mobile banking. Dapatkan solusi praktis dan aman di sini.

Sebelum kita membahas cara mengatasi ATM terblokir, kita harus paham dulu apa yang bisa menyebabkan masalah ini. Ada beberapa faktor yang sering kali menjadi penyebab utama mengapa kartu ATM terblokir:

Sekarang kita masuk ke bagian inti, yaitu bagaimana cara mengatasi ATM terblokir. Jangan panik, Sobat, karena ada beberapa langkah mudah yang bisa Anda lakukan.

Langkah pertama yang bisa Anda coba adalah menghubungi call center bank. Call center merupakan cara paling cepat untuk mendapatkan solusi jika kartu ATM Anda terblokir. Di sana, petugas akan membantu Anda mengecek status kartu dan memberikan instruksi selanjutnya.

Saat menghubungi call center, siapkan beberapa informasi berikut:

Setelah itu, petugas akan membantu Anda membuka blokir atau memberikan petunjuk lebih lanjut sesuai dengan penyebab blokir. Beberapa bank juga menyediakan layanan untuk membuka blokir melalui aplikasi mobile banking atau internet banking.

Jika Anda tidak bisa menyelesaikan masalah melalui call center atau membutuhkan bantuan lebih lanjut, langkah selanjutnya adalah datang langsung ke kantor cabang bank terdekat. Di sana, Anda akan dilayani oleh petugas yang akan memverifikasi data Anda dan membantu membuka blokir pada kartu ATM.

Untuk mempercepat proses, jangan lupa untuk membawa dokumen-dokumen berikut:

Proses ini biasanya memakan waktu sekitar 15–30 menit, tergantung dari kebijakan masing-masing bank.

Beberapa bank menyediakan fitur reset PIN atau aktivasi ulang kartu melalui aplikasi mobile banking atau internet banking. Fitur ini sangat memudahkan Anda yang tidak ingin pergi ke kantor cabang atau menghubungi call center.

Untuk mengatasi ATM terblokir melalui mobile banking atau internet banking, Anda bisa mengikuti langkah-langkah berikut:

Dengan menggunakan metode ini, Anda bisa menyelesaikan masalah ATM terblokir dengan cepat tanpa harus repot keluar rumah.

Jika kartu Anda rusak atau sudah kedaluwarsa, Anda bisa mengajukan penggantian kartu ATM. Proses ini biasanya memakan waktu beberapa hari kerja, dan kartu baru akan dikirimkan ke alamat yang terdaftar. Jangan lupa untuk memastikan bahwa alamat Anda di data bank sudah benar dan terbaru.

Untuk penggantian kartu ATM, Anda bisa mengunjungi cabang bank atau mengajukan permohonan melalui aplikasi mobile banking jika bank Anda menyediakan layanan ini.

Setelah mengatasi masalah ATM terblokir, tentu Anda ingin mencegah kejadian yang sama terulang, bukan? Berikut beberapa tips yang bisa Anda terapkan agar ATM Anda tetap aman dan terhindar dari pemblokiran:

Pada umumnya, bank tidak mengenakan biaya untuk membuka blokir kartu ATM. Namun, beberapa bank mungkin mengenakan biaya administrasi untuk layanan tertentu, seperti penggantian kartu ATM atau reset PIN di kantor cabang. Biaya ini bervariasi tergantung kebijakan masing-masing bank. Untuk itu, selalu pastikan Anda mengecek informasi terbaru terkait biaya administrasi dari bank tempat Anda membuka rekening.

ATM terblokir memang bisa membuat panik, tetapi sebenarnya ada beberapa cara mudah yang bisa Anda lakukan untuk mengatasi masalah ini. Mulai dari menghubungi call center, datang ke kantor cabang, hingga menggunakan fitur mobile banking. Yang penting, tetap tenang dan ikuti langkah-langkah yang sesuai dengan kondisi kartu Anda.

Dengan memahami cara mengatasi ATM terblokir, Anda bisa lebih siap jika menghadapi situasi serupa di masa depan. Jangan lupa untuk menggunakan aplikasi seperti Moota agar Anda bisa memantau transaksi rekening dengan lebih mudah dan aman.

Semoga artikel ini bermanfaat dan membantu Anda dalam mengatasi masalah ATM terblokir. Jika ada pertanyaan atau pengalaman yang ingin dibagikan, jangan ragu untuk meninggalkan komentar di bawah!

Dalam dunia keuangan, terutama yang berkaitan dengan transaksi digital, ada istilah yang mungkin sering Anda dengar: reversal dana. Meski terdengar teknis, konsep ini sebenarnya cukup sederhana dan sering kita temui dalam transaksi sehari-hari. Artikel ini akan membahas secara lengkap apa itu reversal dana, penyebabnya, dan bagaimana cara mengatasinya dengan santai namun tetap informatif.

Apa itu reversal dana? Pelajari pengertian, penyebab, dan cara mengatasi reversal dana dalam transaksi keuangan agar aktivitas bisnis Anda tetap lancar.

Reversal dana adalah proses pengembalian dana dari suatu transaksi yang batal atau tidak berhasil. Biasanya, reversal terjadi ketika ada kesalahan dalam sistem, transaksi ganda, atau pembatalan transaksi oleh salah satu pihak. Dalam banyak kasus, dana yang sempat terpotong akan dikembalikan ke rekening atau metode pembayaran Anda.

Misalnya, Anda melakukan pembayaran online menggunakan kartu debit, tapi transaksi gagal. Nah, dana yang sempat ditarik dari rekening Anda akan dikembalikan melalui proses reversal. Proses ini biasanya otomatis, meski terkadang memakan waktu tergantung dari penyedia layanan keuangan.

Jika Anda pengguna aplikasi seperti Moota untuk memantau mutasi bank, Anda bisa dengan mudah mengetahui apakah reversal sudah masuk atau belum. Hal ini sangat membantu agar Anda tidak perlu bolak-balik cek rekening secara manual.

Ada beberapa alasan kenapa reversal dana sering terjadi. Berikut adalah beberapa penyebab yang paling umum:

Salah satu penyebab utama reversal dana adalah transaksi yang gagal. Ini bisa terjadi karena gangguan sistem, koneksi internet yang terputus, atau kesalahan teknis pada mesin EDC (Electronic Data Capture) atau aplikasi.

Kadang, kita tidak sengaja melakukan transaksi yang sama dua kali. Contohnya, saat Anda panik karena transaksi pertama lambat terproses, Anda malah mengulangi pembayaran. Sistem biasanya akan mendeteksi duplikasi ini dan melakukan reversal pada salah satu transaksi.

Ketika Anda atau pihak penjual membatalkan transaksi setelah pembayaran dilakukan, reversal dana akan dilakukan untuk mengembalikan uang ke rekening Anda.

Tidak jarang, gangguan pada sistem bank juga menjadi penyebab reversal dana. Hal ini biasanya terjadi saat bank sedang mengalami maintenance atau overload transaksi.

Kesalahan input, seperti memasukkan jumlah yang salah, juga dapat memicu reversal dana. Dalam kasus ini, pihak yang melakukan kesalahan biasanya akan segera meminta pengembalian.

Proses reversal dana sebenarnya cukup sederhana, tetapi waktu yang dibutuhkan bisa berbeda-beda tergantung dari pihak yang terlibat. Berikut gambaran singkat bagaimana proses ini biasanya berjalan:

Meski terdengar sederhana, proses reversal dana tidak selalu berjalan mulus. Berikut beberapa kendala yang sering dihadapi:

Dalam beberapa kasus, pengembalian dana memakan waktu lebih lama dari yang diharapkan. Hal ini biasanya terjadi karena proses verifikasi yang rumit atau kendala pada sistem bank.

Kadang, pihak bank atau penyedia layanan tidak memberikan informasi yang jelas tentang status reversal. Ini bisa membuat pengguna bingung dan khawatir.

Meski jarang, ada juga kasus di mana dana tidak kunjung masuk ke rekening meski proses reversal sudah disetujui. Dalam situasi seperti ini, komunikasi dengan pihak terkait menjadi sangat penting.

Jika Anda menghadapi masalah dengan reversal dana, ada beberapa langkah yang bisa Anda lakukan untuk menyelesaikannya:

Langkah pertama yang harus Anda lakukan adalah memeriksa mutasi rekening. Anda bisa menggunakan aplikasi seperti Moota untuk melacak transaksi secara real-time. Dengan begitu, Anda tidak perlu terus-menerus membuka aplikasi bank untuk mengecek apakah dana sudah masuk.

Jika dana belum juga masuk, segera hubungi customer service bank atau penyedia layanan tempat Anda melakukan transaksi. Pastikan Anda menyimpan bukti transaksi untuk mempercepat proses penanganan.

Jika masalah tidak kunjung selesai, ajukan keluhan resmi melalui email atau platform yang disediakan oleh pihak terkait. Biasanya, mereka akan memberikan nomor tiket sebagai bukti pengaduan.

Setelah mengajukan keluhan, pantau terus statusnya. Jangan ragu untuk menghubungi kembali jika Anda merasa prosesnya terlalu lama.

Bagi bisnis, reversal dana juga menjadi hal yang penting untuk diperhatikan, terutama dalam pengelolaan keuangan. Berikut beberapa tips untuk menghadapi reversal dana dalam konteks bisnis:

Meski reversal dana kadang tidak bisa dihindari, ada beberapa langkah yang bisa Anda ambil untuk meminimalkan kemungkinan terjadinya:

Reversal dana adalah bagian yang tak terpisahkan dari transaksi keuangan modern. Meski bisa terasa merepotkan, memahami apa itu reversal dana, penyebabnya, dan cara mengatasinya dapat membantu Anda mengelola keuangan dengan lebih baik.

Jika Anda menjalankan bisnis, pastikan Anda memiliki sistem yang baik untuk memantau transaksi, seperti menggunakan aplikasi Moota. Dengan begitu, Anda bisa lebih mudah mendeteksi dan mengelola reversal dana, sehingga operasional bisnis tetap lancar tanpa hambatan.

Alokasi dana adalah istilah yang sering kita dengar, terutama saat berbicara tentang anggaran, investasi, atau perencanaan keuangan. Tapi, apa sih sebenarnya alokasi dana itu? Kenapa kita perlu mengalokasikan uang dengan baik? Artikel ini akan membahasnya secara lengkap dengan gaya santai tapi tetap profesional. Yuk, simak!

Pelajari apa itu alokasi dana dan cara bijak mengatur keuangan. Temukan tips efektif untuk mengelola pengeluaran, tabungan, dan investasi agar keuangan Anda lebih sehat dan terencana.

Alokasi dana adalah proses membagi uang yang Anda miliki ke berbagai pos kebutuhan atau tujuan tertentu. Tujuannya sederhana, yaitu memastikan semua kebutuhan terpenuhi tanpa mengabaikan rencana keuangan jangka panjang. Ibarat kata, alokasi dana itu seperti peta yang membantu Anda mengarahkan uang ke tempat yang tepat.

Misalnya, Anda punya penghasilan Rp10 juta per bulan. Dengan alokasi dana yang baik, Anda bisa membagi uang tersebut untuk kebutuhan harian, tabungan, investasi, dan hiburan. Hasilnya? Anda tidak hanya hidup nyaman, tapi juga punya rencana keuangan yang solid.

Mengatur keuangan tanpa alokasi dana itu seperti berkendara tanpa arah. Anda bisa saja sampai di tujuan, tapi kemungkinan besar akan lebih lama atau malah tersesat. Berikut ini beberapa alasan mengapa alokasi dana itu sangat penting:

Ada banyak metode untuk mengalokasikan dana, tapi prinsip dasarnya sama: atur prioritas. Berikut ini langkah-langkah mudah yang bisa Anda ikuti:

Langkah pertama adalah mengetahui berapa total penghasilan Anda. Jangan lupa untuk menghitung penghasilan bersih setelah dipotong pajak dan biaya lainnya.

Pisahkan kebutuhan menjadi beberapa kategori, seperti kebutuhan pokok, tabungan, investasi, hiburan, dan lainnya.

Metode alokasi dana paling populer adalah metode 50/30/20:

Anda bisa menyesuaikan rasio ini sesuai kebutuhan pribadi.

Keadaan keuangan selalu berubah. Oleh karena itu, penting untuk mengevaluasi alokasi dana secara berkala. Jika ada perubahan penghasilan atau kebutuhan, jangan ragu untuk menyesuaikannya.

Untuk mempermudah, berikut ini contoh sederhana alokasi dana dengan penghasilan Rp10 juta per bulan menggunakan metode 50/30/20:

Dari angka di atas, Anda bisa membagi lebih rinci. Misalnya, untuk tabungan, Anda sisihkan Rp1 juta untuk dana darurat dan Rp1 juta untuk investasi.

Selain kebutuhan sehari-hari, ada beberapa kebutuhan khusus yang juga perlu masuk dalam alokasi dana Anda.

Dana darurat adalah uang yang disimpan untuk kebutuhan mendesak, seperti biaya medis atau kehilangan pekerjaan. Idealnya, dana ini setara 3-6 bulan pengeluaran.

Jika Anda atau keluarga sedang menempuh pendidikan, alokasikan dana khusus untuk biaya sekolah, buku, atau kursus.

Jika Anda memiliki utang, pastikan alokasi dana Anda mencakup cicilan utang. Usahakan untuk tidak melebihi 30% dari total penghasilan.

Agar alokasi dana Anda lebih efektif, berikut beberapa tips yang bisa Anda terapkan:

Dengan mencatat pengeluaran, Anda bisa melihat ke mana uang Anda pergi. Gunakan aplikasi seperti Moota untuk mempermudah memantau transaksi dan mutasi bank.

Buat daftar prioritas berdasarkan kebutuhan dan tujuan jangka panjang. Fokus pada hal-hal yang benar-benar penting terlebih dahulu.

Saat ini, banyak aplikasi keuangan yang bisa membantu Anda mengatur alokasi dana. Aplikasi seperti Moota juga bisa membantu memantau arus kas dengan lebih mudah.

Utang konsumtif, seperti utang untuk belanja barang mewah, bisa merusak alokasi dana Anda. Sebisa mungkin, hindari utang jenis ini.

Walaupun terlihat sederhana, banyak orang melakukan kesalahan dalam alokasi dana. Berikut beberapa kesalahan yang perlu Anda hindari:

Alokasi dana bukan hanya soal membagi uang, tapi juga soal membangun masa depan keuangan yang lebih baik. Dengan alokasi dana yang tepat, Anda bisa mencapai tujuan finansial tanpa perlu stres berlebihan. Mulailah dengan langkah kecil, seperti mencatat pengeluaran dan menetapkan prioritas. Dari situ, Anda bisa terus mengembangkan strategi yang sesuai dengan kebutuhan dan gaya hidup Anda.

Jangan lupa, gunakan alat bantu seperti Moota untuk memantau pengeluaran dan memastikan semua transaksi tercatat rapi. Dengan begitu, Anda bisa lebih fokus pada hal-hal penting lainnya. Semoga artikel ini membantu Anda memahami pentingnya alokasi dana dan cara mengelolanya dengan baik!

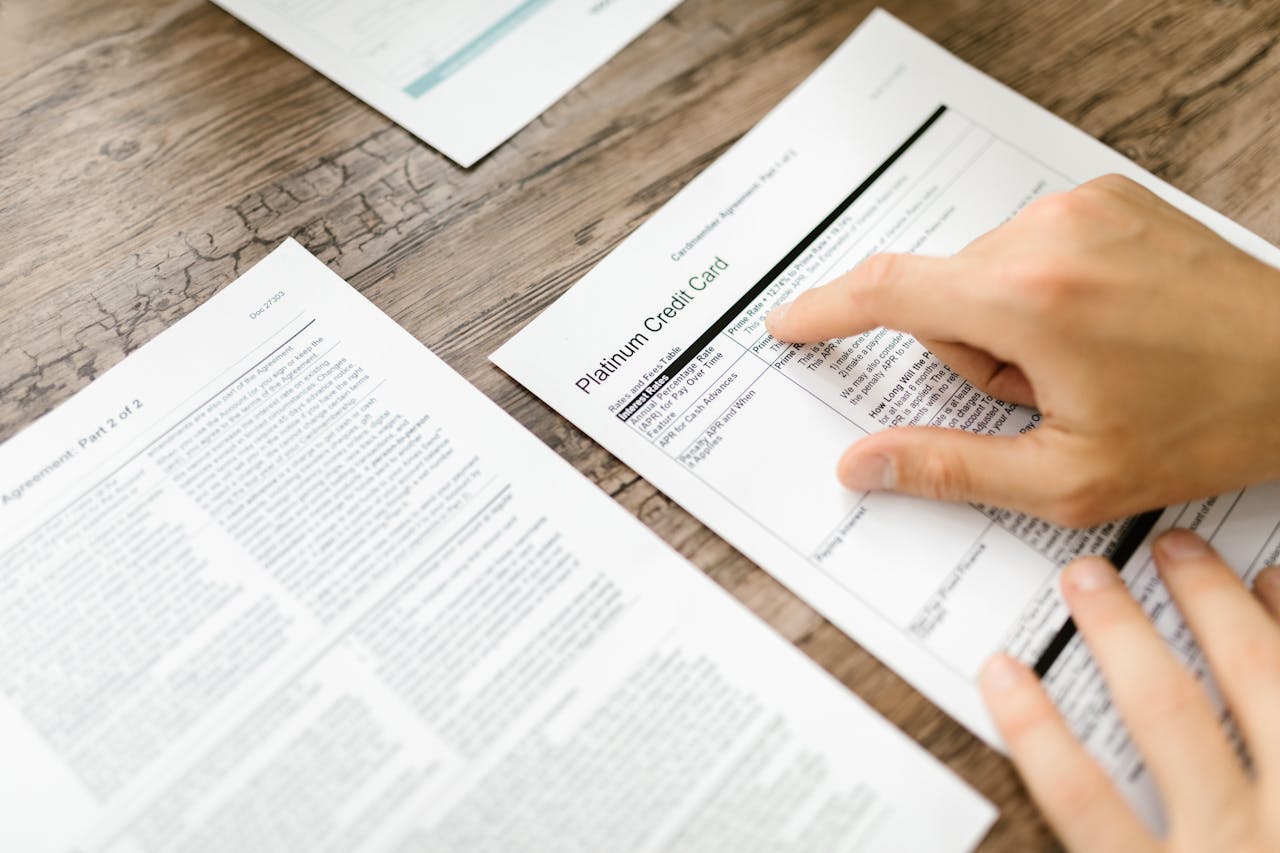

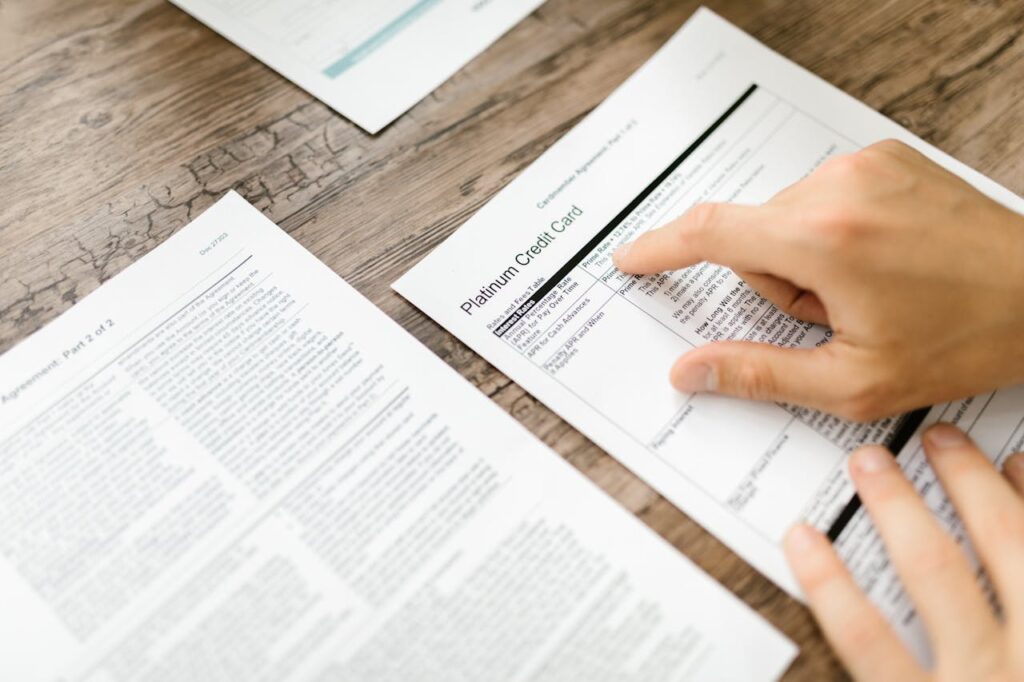

APR atau Annual Percentage Rate adalah salah satu istilah keuangan yang sering muncul, khususnya dalam hal pinjaman, kartu kredit, dan investasi. Tapi, apa sih sebenarnya APR itu? Kenapa angka ini sangat penting untuk kita pahami ketika berurusan dengan berbagai produk keuangan? Di artikel ini, kita akan bahas tuntas APR dengan gaya santai namun tetap informatif dan profesional.

Pahami APR (Annual Percentage Rate) dan fungsinya dalam dunia keuangan. Mulai dari pengertian, cara kerjanya, hingga bagaimana peran APR dalam pinjaman dan kartu kredit untuk membantu Anda kelola keuangan lebih cerdas.

APR adalah singkatan dari Annual Percentage Rate atau Persentase Tingkat Tahunan. Singkatnya, APR adalah tingkat bunga tahunan yang dikenakan pada pinjaman atau investasi Anda. Angka ini mencakup semua biaya yang terkait, seperti bunga dan biaya administrasi lainnya, sehingga Anda mendapatkan gambaran total biaya yang harus dibayar atau diterima dalam satu tahun.

APR sering muncul saat Anda mengambil pinjaman atau menggunakan kartu kredit. Biasanya, semakin tinggi APR, semakin besar biaya yang harus Anda tanggung. Di sisi lain, ketika Anda menabung atau berinvestasi, APR yang tinggi berarti imbal hasil yang lebih besar.

Untuk memahami cara kerja APR, kita perlu memahami bahwa APR berbeda dari bunga biasa. Ketika bank atau lembaga keuangan menawarkan pinjaman dengan bunga tertentu, ada biaya tambahan yang mungkin perlu Anda bayar. Nah, APR menghitung semua biaya tambahan ini dan merangkumnya dalam satu angka persentase, sehingga lebih mudah bagi Anda untuk melihat berapa total biaya pinjaman atau investasi Anda.

Contoh sederhananya, misalkan Anda meminjam Rp10 juta dengan APR 12%. Ini berarti dalam setahun, Anda akan dikenakan biaya 12% dari total pinjaman, yaitu Rp1,2 juta.

Ternyata, APR itu tidak hanya satu jenis, lho! Tergantung dari produk keuangannya, ada beberapa jenis APR yang perlu Anda ketahui:

APR tetap adalah tingkat bunga yang tetap sepanjang periode pinjaman atau penggunaan kartu kredit. Jadi, Anda tidak perlu khawatir dengan perubahan bunga di masa depan.

APR variabel adalah jenis APR yang bisa berubah sesuai kondisi pasar. Biasanya, APR variabel ini mengacu pada suku bunga acuan, seperti BI Rate di Indonesia. Jadi, jika BI Rate naik, APR juga bisa ikut naik.

Beberapa kartu kredit menawarkan APR rendah atau bahkan 0% untuk jangka waktu tertentu sebagai bagian dari promosi. Namun, begitu masa promosi berakhir, APR biasanya akan naik ke angka normal.

APR penalti adalah tingkat bunga yang lebih tinggi, yang dikenakan ketika Anda terlambat membayar tagihan atau melanggar syarat tertentu. Ini adalah alasan mengapa pembayaran tepat waktu itu sangat penting.

APR memberi gambaran yang lebih akurat tentang biaya total dari suatu pinjaman atau produk keuangan. Dengan melihat APR, Anda bisa membuat perbandingan lebih jelas antara satu produk keuangan dengan yang lain. Misalnya, ketika Anda memilih kartu kredit, penting untuk melihat APR-nya agar tahu berapa biaya sebenarnya yang akan Anda bayarkan jika tidak melunasi saldo secara penuh setiap bulan.

APR juga bermanfaat ketika Anda melakukan investasi atau menabung. Semakin tinggi APR dari produk investasi, semakin besar potensi keuntungan yang bisa Anda peroleh.

Penghitungan APR cukup rumit karena mempertimbangkan biaya bunga dan biaya tambahan lainnya. Namun, cara mudah untuk memahami APR adalah dengan menganggapnya sebagai bunga total yang harus Anda bayar dalam setahun, termasuk semua biaya tambahan.

Sebagai contoh sederhana, jika Anda mengambil pinjaman Rp10 juta dengan APR 15% selama satu tahun, total bunga yang perlu Anda bayar adalah sekitar Rp1,5 juta.

Namun, jika Anda tertarik menghitung APR sendiri, berikut ini rumus dasarnya:

APR = [(Biaya Total Pinjaman / Pokok Pinjaman) / Lama Pinjaman dalam Tahun] x 100

Namun, jangan khawatir jika Anda merasa bingung. Biasanya, lembaga keuangan sudah menghitungkan APR ini untuk Anda, jadi Anda tinggal melihat dan memahami saja.

APR sangat penting dalam penggunaan kartu kredit. Sebagian besar kartu kredit memiliki APR yang cukup tinggi, terutama jika Anda hanya membayar minimum payment setiap bulan. Ketika Anda tidak melunasi saldo penuh, APR akan diterapkan pada sisa saldo tersebut, yang artinya Anda bisa dikenakan bunga tinggi dalam jangka panjang.

Salah satu cara efektif untuk menghindari beban APR yang tinggi adalah dengan membayar saldo kartu kredit secara penuh setiap bulan. Dengan begitu, Anda tidak perlu membayar bunga atau biaya tambahan lainnya.

Mungkin Anda bertanya-tanya, “Bukankah bunga sudah cukup untuk menghitung biaya pinjaman?” Perbedaannya, bunga biasa hanya menghitung bunga tanpa biaya tambahan. Sementara itu, APR mencakup biaya tambahan lain, seperti biaya administrasi atau komisi, yang sering kali tersembunyi dalam pinjaman.

Sebagai contoh, jika Anda mengambil pinjaman dengan bunga 10% tapi memiliki biaya administrasi tambahan, maka APR Anda bisa lebih tinggi dari 10%. Ini berarti APR memberi gambaran yang lebih lengkap tentang total biaya pinjaman atau kartu kredit Anda.

Ketika Anda memahami APR, Anda bisa membuat keputusan finansial yang lebih cerdas. Berikut beberapa tips untuk memanfaatkan APR secara optimal:

Sebelum mengambil keputusan, selalu bandingkan APR dari berbagai produk keuangan. Misalnya, beberapa bank menawarkan kartu kredit dengan APR rendah yang bisa membantu Anda menghemat biaya bunga.

Banyak kartu kredit menawarkan APR promosi yang rendah atau bahkan 0%. Ini adalah kesempatan bagus jika Anda berencana untuk melakukan pembelian besar dan ingin menghindari bunga. Namun, pastikan untuk melunasi saldo sebelum masa promosi berakhir.

Jika Anda mencari tempat untuk menaruh uang, produk dengan APR tinggi seperti deposito atau obligasi bisa menjadi pilihan menarik. Dengan begitu, Anda bisa mendapatkan imbal hasil lebih besar dalam setahun.

Moota bisa membantu Anda memantau transaksi dan mutasi bank, sehingga Anda tidak ketinggalan pembayaran penting. Dengan begitu, Anda bisa menghindari bunga penalti atau biaya tambahan yang bisa meningkatkan APR Anda.

APR adalah angka yang sangat berguna dalam dunia keuangan. Dengan memahami APR, Anda bisa menghemat biaya, menghindari beban bunga tinggi, dan bahkan mendapatkan imbal hasil lebih besar dari investasi Anda. Dalam memilih pinjaman, kartu kredit, atau bahkan produk tabungan, pastikan Anda mempertimbangkan APR sebagai salah satu faktor utama.

Memahami APR juga bisa membantu Anda mengelola utang dengan lebih baik dan membuat keputusan keuangan yang lebih bijak. Ingat, kunci dari keuangan yang sehat adalah pemahaman yang baik tentang biaya dan manfaat dari setiap produk keuangan yang Anda pilih.

Di dunia kerja, istilah “uang insentif” pasti sudah sering terdengar. Mungkin banyak yang mengira uang insentif sama dengan gaji atau bonus, padahal sebenarnya ada perbedaan signifikan antara ketiganya. Uang insentif adalah salah satu bentuk penghargaan yang diberikan oleh perusahaan kepada karyawan sebagai bentuk motivasi tambahan. Melalui artikel ini, kita akan membahas secara lengkap tentang apa itu uang insentif, mengapa penting, jenis-jenisnya, hingga bagaimana strategi pengelolaannya. Jadi, buat kamu yang penasaran, yuk kita bahas lebih lanjut!

Pelajari pengertian, jenis, dan manfaat uang insentif dalam dunia kerja. Ketahui cara efektif mengelola insentif untuk meningkatkan motivasi karyawan dan menciptakan lingkungan kerja yang produktif.

Uang insentif adalah tambahan pendapatan yang diberikan perusahaan kepada karyawan untuk mendorong produktivitas, pencapaian target, atau kontribusi spesifik lainnya. Insentif ini diberikan di luar gaji pokok, sehingga menjadi “bonus” bagi karyawan yang mampu mencapai kriteria tertentu. Bedanya dengan bonus, insentif ini biasanya diberikan dengan lebih sering dan dengan tujuan mendorong kinerja yang konsisten dalam periode tertentu.

Misalnya, dalam bidang sales, uang insentif sering kali diberikan sebagai “komisi” ketika seorang karyawan berhasil mencapai target penjualan. Dengan insentif tersebut, diharapkan karyawan menjadi lebih termotivasi untuk bekerja lebih baik.

Uang insentif memainkan peran yang cukup besar dalam dunia kerja. Berikut beberapa alasan mengapa insentif ini penting bagi karyawan maupun perusahaan.

Berikut adalah beberapa jenis insentif yang biasa diberikan dalam lingkungan kerja:

Bagi karyawan yang sering menerima insentif, mengelola uang tambahan ini secara bijak sangatlah penting. Berikut beberapa tips yang bisa kamu lakukan:

Banyak perusahaan besar yang telah menerapkan sistem insentif untuk meningkatkan produktivitas dan memotivasi karyawan mereka. Berikut beberapa contoh jenis perusahaan yang menggunakan uang insentif sebagai strategi.

Meskipun uang insentif dapat meningkatkan motivasi kerja, ada kalanya insentif tidak efektif atau bahkan merugikan perusahaan. Berikut beberapa situasi di mana insentif bisa menjadi kurang efektif:

Uang insentif adalah strategi efektif dalam meningkatkan motivasi kerja karyawan. Selain meningkatkan produktivitas, insentif juga bisa menciptakan lingkungan kerja yang positif dan kompetitif. Namun, penting bagi perusahaan untuk menetapkan kriteria insentif yang jelas agar tidak menimbulkan konflik.

Di sisi lain, karyawan juga perlu bijak dalam mengelola uang insentif yang diterima. Gunakan insentif tersebut untuk kebutuhan yang lebih bermanfaat dan sesuai dengan prioritas keuangan. Platform seperti Moota dapat membantu dalam memantau arus kas dan mengelola pendapatan tambahan ini dengan lebih efisien.

Dengan pemahaman yang tepat, baik perusahaan maupun karyawan bisa mendapatkan manfaat maksimal dari uang insentif ini.

Di dunia bisnis, istilah "profit sharing" atau bagi hasil mungkin sudah tidak asing lagi. Model ini telah banyak digunakan, baik di perusahaan besar maupun bisnis kecil, sebagai cara untuk membagikan keuntungan yang dihasilkan secara adil kepada pihak-pihak yang terlibat. Namun, apa sebenarnya yang dimaksud dengan profit sharing, dan bagaimana cara kerjanya? Mari kita bahas lebih lanjut.

Pelajari konsep profit sharing atau bagi hasil dalam bisnis, keuntungannya, serta cara menerapkannya di perusahaan. Profit sharing dapat menjadi strategi adil yang menguntungkan bagi semua pihak!

Profit sharing atau bagi hasil adalah metode pembagian keuntungan yang dihasilkan oleh perusahaan kepada pihak-pihak yang memiliki kontribusi dalam menghasilkan pendapatan. Dalam skema ini, keuntungan perusahaan dibagikan kepada karyawan, mitra, atau bahkan investor, berdasarkan persentase atau kesepakatan tertentu.

Profit sharing sering kali dianggap sebagai bentuk penghargaan atau insentif tambahan di luar gaji pokok. Tujuan utama dari sistem bagi hasil ini adalah memberikan motivasi dan apresiasi kepada mereka yang terlibat dalam proses bisnis, sehingga tercipta loyalitas dan dorongan untuk bekerja lebih baik demi mencapai keuntungan maksimal.

Secara umum, skema profit sharing bekerja dengan menghitung laba yang diperoleh oleh perusahaan selama periode tertentu (misalnya setiap kuartal atau tahunan). Setelah laba tersebut dihitung, perusahaan akan menetapkan persentase atau jumlah tertentu yang akan dibagikan kepada karyawan atau mitra. Ada beberapa langkah sederhana dalam proses ini:

Ada beberapa jenis skema profit sharing yang bisa diterapkan dalam perusahaan. Masing-masing skema memiliki kelebihan dan kekurangannya sendiri, dan penggunaannya tergantung pada kebutuhan dan tujuan perusahaan.

Profit sharing tidak hanya menguntungkan karyawan, tetapi juga perusahaan. Berikut adalah beberapa keuntungan utama dari sistem ini:

Meski memiliki banyak keuntungan, profit sharing juga memiliki beberapa tantangan yang perlu diperhatikan, seperti:

Di era digital saat ini, banyak perusahaan yang memanfaatkan teknologi untuk mempermudah pengelolaan profit sharing. Platform seperti Moota dapat membantu dalam memantau pemasukan, pengeluaran, dan laba perusahaan dengan lebih efisien. Dengan demikian, perusahaan bisa menghitung laba bersih dengan akurat dan transparan, yang sangat penting dalam sistem profit sharing. Penggunaan aplikasi ini juga membantu agar seluruh proses profit sharing berjalan lebih cepat dan mudah tanpa banyak kesalahan.

Jika Anda mempertimbangkan untuk menerapkan sistem profit sharing di perusahaan, berikut beberapa tips agar sistem ini bisa berjalan efektif:

Profit sharing bisa diterapkan di berbagai jenis industri, baik di sektor jasa, manufaktur, teknologi, maupun keuangan. Misalnya, di industri keuangan, perusahaan bisa memberikan bagian keuntungan kepada konsultan atau penasihat keuangan yang berhasil mendatangkan klien baru. Di industri teknologi, startup bisa menerapkan ESOP sebagai bagian dari profit sharing untuk menarik talenta muda dengan potensi kepemilikan saham di masa depan.

Profit sharing adalah salah satu strategi bisnis yang efektif untuk meningkatkan loyalitas karyawan dan memperkuat hubungan dengan mitra bisnis. Meskipun memiliki beberapa tantangan, manfaatnya jauh lebih besar jika diterapkan dengan baik dan transparan. Dengan adanya teknologi seperti Moota, proses profit sharing bisa dijalankan dengan lebih mudah, efisien, dan akurat. Bagi perusahaan yang ingin tumbuh bersama karyawan dan mitra, profit sharing adalah pilihan yang layak dipertimbangkan.

Pajak adalah sumber utama pendapatan bagi negara. Setiap kali Anda mendengar istilah pajak, mungkin yang terlintas adalah potongan dari penghasilan atau harga barang yang Anda beli. Tapi, pernahkah Anda bertanya-tanya, apa sebenarnya fungsi pajak bagi pemerintah? Mengapa negara perlu memungut pajak dari warganya?

Dalam artikel ini, kita akan membahas secara detail berbagai fungsi pajak bagi pemerintah, dari mendanai pembangunan hingga menciptakan kestabilan ekonomi. Artikel ini akan mengupas tuntas kenapa pajak sangat vital bagi keberlangsungan negara. Yuk, langsung kita simak!

Sebelum kita masuk ke fungsi pajak, penting untuk memahami terlebih dahulu apa itu pajak. Pajak adalah kontribusi wajib dari masyarakat kepada negara, yang digunakan untuk membiayai segala kebutuhan negara. Pajak ini bukan hanya berlaku di Indonesia, tapi di seluruh dunia, dan hampir setiap negara memiliki aturan pajaknya sendiri. Pajak dikenakan pada pendapatan, konsumsi, bahkan properti.

Tanpa pajak, pemerintah tidak akan memiliki cukup dana untuk menjalankan berbagai program sosial dan infrastruktur. Bayangkan jika semua fasilitas seperti jalan, sekolah, dan rumah sakit tidak memiliki dana untuk pemeliharaan. Pajak adalah jembatan yang menghubungkan kebutuhan masyarakat dengan layanan publik yang disediakan oleh negara.

Sekarang, mari kita bahas apa saja fungsi pajak bagi pemerintah. Berikut adalah beberapa fungsi utama pajak yang memberikan dampak besar bagi perekonomian dan kesejahteraan masyarakat.

Salah satu fungsi utama pajak adalah sebagai sumber pendapatan negara. Fungsi ini disebut juga sebagai fungsi anggaran atau budgeter. Dengan pajak, pemerintah memiliki dana yang bisa digunakan untuk mendanai berbagai program dan proyek pembangunan.

Anggaran yang diperoleh dari pajak akan dialokasikan untuk berbagai sektor penting, seperti kesehatan, pendidikan, dan infrastruktur. Misalnya, anggaran untuk membangun jalan, jembatan, sekolah, dan fasilitas umum lainnya. Semua itu membutuhkan dana yang besar, dan pajak menjadi salah satu sumber utama untuk membiayainya. Jadi, bisa dibilang, pajak adalah napas bagi pembangunan negara.

Fungsi pajak berikutnya adalah sebagai alat untuk redistribusi pendapatan. Pemerintah menggunakan pajak untuk mengurangi ketimpangan ekonomi di masyarakat. Melalui pajak, pemerintah dapat mengumpulkan dana dari masyarakat berpenghasilan tinggi dan kemudian mendistribusikannya kembali ke masyarakat yang membutuhkan melalui berbagai program sosial.

Contoh nyata dari fungsi redistribusi ini adalah program bantuan sosial, seperti Bantuan Langsung Tunai (BLT) atau program bantuan pangan. Dengan cara ini, pemerintah bisa mendorong keseimbangan ekonomi dan meningkatkan kesejahteraan masyarakat secara merata.

Pajak juga memiliki fungsi regulasi atau pengaturan. Fungsi ini memungkinkan pemerintah untuk mengendalikan atau mengatur perilaku ekonomi masyarakat. Misalnya, dengan menaikkan pajak pada barang-barang tertentu, seperti rokok dan minuman beralkohol, pemerintah dapat mengendalikan konsumsi masyarakat terhadap barang-barang tersebut. Dengan begitu, pajak berperan sebagai alat untuk menjaga kesehatan masyarakat.

Contoh lainnya adalah pajak ekspor. Pemerintah bisa menaikkan pajak ekspor untuk melindungi produksi dalam negeri atau menurunkan pajak impor untuk menjaga kestabilan harga barang tertentu di pasar domestik. Jadi, melalui pajak, pemerintah bisa mengontrol keseimbangan pasar dan mendorong pertumbuhan ekonomi yang lebih stabil.

Fungsi stabilitas adalah fungsi pajak yang bertujuan menjaga stabilitas perekonomian suatu negara. Dalam hal ini, pemerintah bisa menggunakan kebijakan pajak sebagai alat untuk mengendalikan inflasi dan mengurangi pengangguran. Misalnya, ketika ekonomi sedang lesu, pemerintah bisa menurunkan pajak untuk mendorong daya beli masyarakat. Sebaliknya, jika terjadi inflasi yang tinggi, pemerintah dapat meningkatkan pajak untuk mengurangi jumlah uang yang beredar.

Dengan kebijakan pajak yang tepat, pemerintah bisa menjaga stabilitas ekonomi, sehingga perekonomian nasional bisa lebih sehat dan stabil. Fungsi ini sangat penting untuk menghindari krisis ekonomi yang bisa berdampak pada seluruh lapisan masyarakat.

Pembangunan nasional sangat bergantung pada dana yang diperoleh dari pajak. Tanpa pajak, sulit bagi pemerintah untuk menyediakan fasilitas umum yang memadai. Mulai dari infrastruktur jalan, jembatan, hingga layanan kesehatan dan pendidikan semuanya didanai dari pajak yang dibayar oleh masyarakat.

Di sinilah peran penting Moota hadir. Platform seperti Moota bisa membantu para pelaku usaha atau pekerja lepas untuk lebih mudah memantau pembayaran pajak dan mengelola keuangan. Dengan memantau pengeluaran dan pemasukan, seseorang bisa memastikan tidak terlambat dalam memenuhi kewajiban pajak, sehingga turut berkontribusi dalam pembangunan nasional.

Pajak terdiri dari berbagai jenis yang memiliki peran masing-masing. Berikut beberapa jenis pajak yang sering kita temui dan peranannya dalam perekonomian:

Pajak penghasilan dikenakan pada setiap individu atau badan usaha yang memiliki penghasilan. Pajak ini berperan sebagai sumber utama pendapatan negara, khususnya dari sektor masyarakat dengan pendapatan yang lebih tinggi.

PPN adalah pajak yang dikenakan pada setiap transaksi barang dan jasa. Pajak ini bersifat tidak langsung, artinya dibayarkan oleh konsumen ketika mereka membeli barang atau jasa. PPN menjadi salah satu sumber pemasukan negara yang sangat penting, karena mencakup hampir semua kegiatan konsumsi.

PBB dikenakan pada properti yang dimiliki seseorang atau badan usaha. Dana yang diperoleh dari PBB ini biasanya digunakan untuk pembangunan infrastruktur di daerah setempat, seperti jalan dan fasilitas umum lainnya. PBB berperan penting untuk menjaga keseimbangan pembangunan antara daerah satu dengan yang lain.

Memenuhi kewajiban pajak bukan hanya soal menghindari denda atau hukuman, tapi juga menjadi kontribusi nyata bagi pembangunan negara. Saat kita membayar pajak, kita turut mendanai berbagai layanan yang kita nikmati sehari-hari, seperti jalan, jembatan, sekolah, dan rumah sakit. Tanpa pajak, negara tidak akan mampu menyediakan semua layanan ini.

Dengan menggunakan platform seperti Moota, Anda bisa lebih mudah mengatur keuangan pribadi atau usaha Anda, termasuk dalam hal pajak. Moota membantu Anda melacak pendapatan dan pengeluaran sehingga Anda bisa memastikan bahwa laporan keuangan tetap tertata dan pajak bisa dipenuhi tepat waktu.

Tentu saja, penerimaan pajak tidak selalu mudah. Beberapa tantangan yang dihadapi pemerintah antara lain tingkat kesadaran pajak yang masih rendah, wajib pajak yang belum sepenuhnya patuh, hingga praktik penghindaran pajak. Meningkatkan kesadaran pajak dan memperkuat regulasi adalah langkah penting yang dilakukan pemerintah untuk memastikan penerimaan pajak berjalan optimal.

Pemerintah juga terus melakukan digitalisasi sistem pajak untuk memudahkan proses pelaporan dan pembayaran. Dengan sistem pajak yang lebih modern, diharapkan jumlah wajib pajak yang patuh bisa meningkat dan penerimaan negara dari pajak pun lebih maksimal.

Fungsi pajak bagi pemerintah sangatlah vital. Pajak bukan hanya sumber pendapatan utama bagi negara, tetapi juga alat untuk mengatur ekonomi, redistribusi pendapatan, dan menjaga stabilitas ekonomi. Dengan pajak, pemerintah bisa menyediakan berbagai layanan publik yang mendukung kesejahteraan masyarakat.

Oleh karena itu, memenuhi kewajiban pajak adalah bentuk kontribusi kita sebagai warga negara untuk mendukung pembangunan. Dengan bantuan platform seperti Moota, kita bisa lebih mudah mengelola keuangan dan memastikan tidak terlambat dalam membayar pajak. Mengerti fungsi pajak bukan hanya membantu kita memahami peran pajak dalam kehidupan sehari-hari, tetapi juga membantu kita menjadi warga negara yang baik dengan mendukung keberlangsungan negara.

Gaji bersih adalah istilah yang sering muncul ketika kita berbicara soal penghasilan. Istilah ini mungkin sudah terdengar familiar, tetapi masih banyak yang bingung mengenai apa itu gaji bersih sebenarnya, bagaimana cara menghitungnya, dan apa saja yang mempengaruhinya. Dalam artikel ini, kita akan mengupas tuntas semua yang perlu Anda ketahui tentang gaji bersih. Mulai dari perbedaan dengan gaji kotor, komponen yang mempengaruhi, hingga cara mengelola gaji bersih untuk mencapai tujuan finansial Anda. Yuk, kita mulai obrolannya!

Gaji bersih adalah jumlah uang yang Anda terima di tangan setelah semua potongan pajak, asuransi, dan tunjangan lainnya dikurangkan dari gaji kotor Anda. Jika gaji kotor adalah total penghasilan sebelum pemotongan, gaji bersih adalah uang yang benar-benar Anda bawa pulang. Istilah lain yang sering digunakan untuk menyebut gaji bersih adalah "take-home pay" atau "penghasilan bersih."

Perbedaan utama antara gaji kotor dan gaji bersih terletak pada jumlahnya. Gaji kotor adalah jumlah total pendapatan yang Anda hasilkan sebelum pajak dan potongan lainnya. Di sisi lain, gaji bersih adalah jumlah yang tersisa setelah semua potongan tersebut.

Mengerti perbedaan ini penting untuk memahami bagaimana gaji Anda diproses. Misalnya, saat Anda menerima slip gaji, Anda akan melihat gaji kotor di bagian atas dan gaji bersih di bagian bawah setelah semua potongan. Jadi, jika Anda ingin tahu berapa banyak yang benar-benar bisa Anda belanjakan atau simpan setiap bulan, lihatlah gaji bersih Anda.

Mengetahui gaji bersih membantu Anda merencanakan keuangan dengan lebih baik. Dengan memahami berapa yang tersisa setelah potongan, Anda bisa lebih mudah membuat anggaran, menabung, atau bahkan berinvestasi. Moota, sebuah platform keuangan yang membantu melacak transaksi, bisa menjadi pilihan bagi Anda untuk lebih mudah memonitor pemasukan dan pengeluaran dari gaji bersih yang diterima.

Agar lebih memahami cara menghitung gaji bersih, Anda juga perlu mengetahui komponen yang bisa mempengaruhinya. Berikut adalah beberapa komponen utama yang biasanya mempengaruhi jumlah gaji bersih Anda:

Di Indonesia, pajak penghasilan atau PPh 21 merupakan pajak yang dikenakan pada penghasilan karyawan. Jumlahnya bervariasi, tergantung pada besaran gaji kotor dan status pajak karyawan (seperti apakah ia memiliki tanggungan atau tidak). Pajak ini akan langsung dipotong oleh perusahaan sebelum Anda menerima gaji bersih.

Selain pajak, biasanya perusahaan juga memotong gaji untuk iuran BPJS Ketenagakerjaan dan BPJS Kesehatan. Kedua potongan ini diwajibkan oleh pemerintah untuk melindungi karyawan dari risiko kecelakaan kerja dan memberikan akses kesehatan yang lebih terjangkau.

Beberapa perusahaan menawarkan asuransi tambahan di luar BPJS, misalnya asuransi kesehatan atau asuransi jiwa. Potongan ini biasanya bersifat opsional, artinya Anda bisa memilih apakah ingin mengikuti program asuransi tersebut atau tidak.

Jika Anda memiliki pinjaman dari perusahaan, seperti pinjaman darurat atau pinjaman karyawan, cicilan pinjaman tersebut akan otomatis dipotong dari gaji. Ini akan berdampak pada jumlah akhir gaji bersih yang Anda terima.

Potongan lainnya bisa meliputi dana pensiun, koperasi karyawan, atau bahkan sumbangan sosial. Potongan-potongan ini bersifat opsional atau tergantung kebijakan perusahaan tempat Anda bekerja.

Setelah memahami komponen-komponen di atas, sekarang saatnya kita melihat cara menghitung gaji bersih. Secara sederhana, Anda dapat menggunakan rumus berikut:

Gaji Bersih = Gaji Kotor - Total Potongan (Pajak, BPJS, Asuransi, dan Potongan Lainnya)Untuk memberikan gambaran lebih jelas, berikut adalah contoh perhitungan gaji bersih:

Misalnya, gaji kotor Anda adalah Rp10.000.000 per bulan. Anda memiliki potongan-potongan berikut:

Maka, perhitungan gaji bersih Anda adalah sebagai berikut:

Gaji Bersih = Rp10.000.000 - (Rp500.000 + Rp200.000 + Rp100.000 + Rp150.000 + Rp250.000)

= Rp10.000.000 - Rp1.200.000

= Rp8.800.000Jadi, gaji bersih yang Anda bawa pulang setiap bulan adalah Rp8.800.000.

Setelah mengetahui cara menghitungnya, langkah berikutnya adalah memanfaatkan gaji bersih untuk kebutuhan dan tujuan finansial Anda. Berikut adalah beberapa tips untuk mengoptimalkan penggunaan gaji bersih:

Memiliki anggaran bulanan sangat membantu untuk mengontrol pengeluaran. Dengan anggaran, Anda bisa memastikan bahwa setiap pengeluaran sudah direncanakan dengan baik. Moota bisa membantu Anda mencatat pemasukan dan pengeluaran harian, sehingga Anda tahu ke mana aliran dana Anda setiap bulannya.

Tabungan harus diprioritaskan setiap kali Anda menerima gaji. Salah satu cara yang efektif adalah langsung menyisihkan tabungan begitu Anda menerima gaji bersih. Dengan cara ini, Anda tidak akan tergoda untuk menggunakan dana tabungan untuk hal-hal yang kurang penting.

Cobalah untuk rutin mengevaluasi pengeluaran bulanan Anda, seperti tagihan listrik, air, atau bahkan paket data internet. Terkadang, ada pengeluaran yang bisa ditekan atau dikurangi. Dengan mengurangi pengeluaran yang tidak perlu, Anda bisa mengalokasikan lebih banyak dana ke dalam tabungan atau investasi.

Menggunakan promo dan diskon saat berbelanja juga bisa menghemat sebagian gaji bersih Anda. Tentunya, ini bisa membantu Anda memaksimalkan pendapatan bulanan tanpa mengurangi kualitas hidup. Namun, pastikan Anda tetap bijak dan tidak tergoda membeli barang yang sebenarnya tidak dibutuhkan.

Investasi bisa menjadi cara untuk mengembangkan uang yang Anda miliki. Jika memungkinkan, sisihkan sebagian gaji bersih Anda untuk berinvestasi. Mulailah dengan investasi yang minim risiko atau gunakan platform terpercaya untuk memulai investasi pertama Anda.

Mengerti apa itu gaji bersih dan bagaimana cara menghitungnya sangat penting untuk memastikan keuangan Anda terkelola dengan baik. Gaji bersih bukan hanya angka akhir dari pendapatan, tetapi juga menjadi dasar bagi Anda untuk membuat perencanaan keuangan yang matang. Dengan menggunakan strategi pengelolaan yang baik, Anda bisa memaksimalkan gaji bersih untuk memenuhi kebutuhan sehari-hari, menabung, bahkan berinvestasi demi masa depan yang lebih baik.

Tidak hanya itu, dengan memanfaatkan tools seperti Moota, Anda bisa memonitor keuangan lebih efisien dan menghindari pengeluaran yang tidak perlu. Memahami gaji bersih adalah langkah awal menuju kebebasan finansial. Semoga informasi ini bermanfaat dan membantu Anda mengelola keuangan dengan lebih baik!

Stagflasi adalah salah satu istilah dalam dunia ekonomi, dan berdampak pada keuangan, sebenarnya fenomena ini penting banget buat dipahami, terutama di kondisi ekonomi yang nggak menentu seperti sekarang. Pernah mendengar istilah “stagflasi”? Bagi sebagian orang, kata ini mungkin terdengar asing. Jadi, apa sih sebenarnya stagflasi itu? Nah, stagflasi adalah kondisi ekonomi yang menggabungkan dua hal yang bertolak belakang, yaitu stagnasi ekonomi (pertumbuhan lambat atau tidak ada pertumbuhan sama sekali) dan inflasi (kenaikan harga secara umum). Kebayang kan, kondisi ini bukan situasi yang mudah buat dihadapi? Mari kita bahas lebih dalam soal fenomena yang sering bikin pelaku ekonomi gelisah ini!

Secara sederhana, stagflasi adalah situasi di mana ekonomi sebuah negara sedang melemah, angka pengangguran tinggi, tapi harga barang dan jasa malah meningkat. Dalam kondisi normal, ketika ekonomi melambat, harga barang biasanya cenderung stabil atau menurun, karena daya beli masyarakat juga berkurang. Tapi di dalam kondisi stagflasi, yang terjadi malah sebaliknya. Ketika orang-orang lagi kesulitan cari kerja dan ekonomi nggak tumbuh, harga-harga justru terus naik. Inilah yang bikin stagflasi jadi momok tersendiri buat banyak negara, termasuk Indonesia.

Stagflasi adalah fenomena yang sulit ditangani, apalagi dampaknya bisa terasa di berbagai aspek. Salah satunya adalah turunnya daya beli masyarakat. Ketika harga naik, tapi pendapatan stagnan, masyarakat terpaksa mengurangi konsumsi. Hal ini nggak hanya berpengaruh pada sektor bisnis, tapi juga bisa membuat ekonomi negara melambat.

Di sinilah Moota bisa sedikit membantu, terutama buat para pebisnis. Dengan fitur notifikasi transaksi dari Moota, Anda bisa lebih gampang memantau setiap mutasi rekening secara real-time. Ini bikin keuangan bisnis tetap terpantau di tengah kondisi ekonomi yang nggak pasti.

Menghadapi stagflasi memang bukan hal mudah, tapi bukan berarti nggak ada jalan keluarnya, lho! Beberapa strategi bisa dilakukan oleh pemerintah maupun pelaku ekonomi untuk meredam dampak stagflasi.

Ketika stagflasi melanda, pelaku bisnis sering kali dihadapkan dengan berbagai tantangan. Pertama, biaya operasional cenderung meningkat karena harga bahan baku naik. Di sisi lain, permintaan menurun karena daya beli masyarakat yang rendah. Kombinasi ini membuat profitabilitas bisnis cenderung turun.

Buat Sobat Cuan yang menjalankan usaha, penting untuk lebih cermat dalam mengelola keuangan dan strategi bisnis. Misalnya, Anda bisa fokus pada efisiensi operasional atau diversifikasi produk. Nah, ini bisa lebih mudah kalau Anda punya alat pemantau keuangan yang andal, seperti Moota. Dengan Moota, Anda bisa memantau setiap mutasi rekening secara otomatis dan praktis. Jadi, di tengah ketidakpastian ekonomi, setidaknya keuangan Anda tetap bisa lebih terkontrol, bukan?

Stagflasi pernah terjadi di Indonesia pada masa lalu, terutama saat krisis moneter 1998. Pada waktu itu, ekonomi kita mengalami perlambatan, inflasi melonjak, dan pengangguran pun tinggi. Meski kondisinya nggak se-ekstrem seperti dulu, ancaman stagflasi tetap ada, terutama ketika harga energi dan pangan global naik.

Namun, Indonesia punya pengalaman panjang dalam menghadapi tantangan ekonomi. Dengan kebijakan yang tepat dan penguatan sektor ekonomi, kita punya peluang untuk mengurangi risiko stagflasi. Salah satu yang penting adalah mendorong pertumbuhan sektor teknologi dan digitalisasi, yang bisa jadi tumpuan ekonomi kita ke depan.

Fenomena stagflasi memberikan banyak pelajaran berharga. Salah satunya adalah pentingnya kebijakan ekonomi yang fleksibel dan adaptif. Saat kondisi global berubah, pemerintah dan pelaku ekonomi harus siap menyesuaikan diri. Selain itu, buat kita sebagai masyarakat, bijak dalam mengelola keuangan pribadi adalah hal yang sangat penting. Pastikan pengeluaran sesuai dengan kebutuhan, dan jangan lupa untuk mulai menyisihkan dana darurat.

Bagi pebisnis, penting banget buat memonitor kondisi keuangan secara rutin, apalagi di masa-masa penuh tantangan seperti ini. Platform seperti Moota bisa membantu, terutama buat Sobat yang mengelola banyak akun bank. Dengan notifikasi instan dari Moota, setiap transaksi bisa terpantau dengan baik.

Stagflasi adalah kondisi yang memang sulit diatasi, tapi bukan berarti kita nggak bisa siap-siap menghadapinya. Memahami penyebab, dampak, dan cara-cara untuk mengelola risiko dari stagflasi bisa membantu kita lebih siap, baik secara pribadi maupun bisnis. Dalam situasi ini, adaptasi adalah kuncinya. Dengan mengelola keuangan dengan bijak dan memanfaatkan teknologi seperti Moota, Sobat bisa tetap bertahan meskipun kondisi ekonomi sedang nggak bersahabat.

Jadi, sekarang sudah lebih paham kan, tentang apa itu stagflasi? Semoga penjelasan ini bermanfaat dan bisa membantu Anda lebih waspada dalam mengelola keuangan dan bisnis. Selalu pantau perkembangan ekonomi dan jangan ragu untuk melakukan inovasi agar bisnis tetap tangguh di segala kondisi.

Bisnis digital telah menjadi kata kunci yang sering kita dengar belakangan ini. Banyak orang berlomba-lomba untuk memulai bisnis digital, tetapi apa sebenarnya yang dimaksud dengan bisnis digital dan mengapa tiba-tiba menjadi begitu populer? Yuk, kita kupas tuntas!

Bisnis digital adalah jenis bisnis yang operasional dan transaksinya dilakukan melalui platform digital atau internet. Berbeda dengan bisnis konvensional yang memerlukan lokasi fisik, bisnis digital bisa dijalankan dari mana saja, asalkan ada koneksi internet. Contohnya meliputi e-commerce, layanan streaming, aplikasi pembayaran digital, hingga kursus online. Ada beberapa karakteristik utama dari bisnis digital:

Perilaku konsumen telah banyak berubah dengan kemajuan teknologi. Semakin banyak orang yang lebih nyaman berbelanja, belajar, dan bahkan bekerja secara online. Hal ini membuat bisnis digital lebih mudah diakses oleh konsumen. Konsumen menginginkan kemudahan dan kenyamanan, yang dapat diberikan oleh bisnis digital. Pembelian online memungkinkan mereka untuk berbelanja dari rumah tanpa perlu mengunjungi toko fisik. Selain itu, meningkatnya penggunaan perangkat seluler juga membuat akses ke bisnis digital semakin mudah dan praktis.

Pandemi COVID-19 memainkan peran besar dalam mempercepat adopsi bisnis digital. Ketika lockdown dan pembatasan sosial diberlakukan, banyak bisnis konvensional yang terpaksa beralih ke platform online untuk tetap bisa bertahan. Konsumen juga mulai terbiasa dengan kenyamanan bertransaksi secara daring. Bisnis yang tidak siap dengan transformasi digital terpaksa beradaptasi atau menghadapi risiko kehilangan pelanggan dan pendapatan. Pandemi telah mengubah cara kita berinteraksi dengan barang dan jasa, memaksa banyak bisnis untuk berinovasi dan menemukan cara baru untuk memenuhi permintaan konsumen yang terus berubah.

Dengan perkembangan teknologi yang pesat, banyak tools dan platform yang membantu bisnis untuk menjalankan operasional mereka lebih efisien. Dari media sosial, perangkat lunak CRM, hingga layanan pembayaran otomatis seperti Moota.co, semuanya memberikan kemudahan dalam menjalankan bisnis digital. Teknologi seperti cloud computing, big data, dan artificial intelligence telah menghadirkan peluang baru bagi bisnis untuk mengoptimalkan operasional dan meningkatkan pengalaman pelanggan. Selain itu, inovasi dalam teknologi pembayaran digital, seperti dompet elektronik dan aplikasi transfer uang, telah mendukung pertumbuhan bisnis digital secara signifikan.

Bisnis digital biasanya memiliki biaya operasional yang lebih rendah dibandingkan dengan bisnis konvensional. Tanpa kebutuhan akan lokasi fisik dan persediaan besar, pengusaha bisa menghemat banyak dana. Misalnya, dengan eliminasi biaya sewa tempat, utilitas, dan persediaan fisik, bisnis digital dapat meminimalisir pengeluaran. Selain itu, biaya pengiriman dan distribusi juga bisa lebih efisien karena banyak produk digital yang bisa dikirim secara instan dan tanpa biaya tambahan.

Bisnis digital menawarkan fleksibilitas dalam waktu dan tempat. Pemilik bisnis bisa menjalankan operasional dari mana saja, bahkan saat liburan. Ini membuka peluang bagi siapa saja yang ingin mencoba peruntungan di dunia bisnis, tanpa perlu meninggalkan pekerjaan utama. Bagi para ibu rumah tangga, mahasiswa, atau bahkan pekerja kantoran yang ingin memiliki side hustle, bisnis digital merupakan pilihan yang menarik karena tidak terikat oleh waktu dan tempat tertentu. Selain itu, fleksibilitas ini memungkinkan bisnis untuk beroperasi 24/7, sehingga pelanggan dapat selalu mendapatkan akses ke produk atau layanan yang ditawarkan.

Dengan bisnis digital, kamu tidak terbatas pada pasar lokal saja. Internet membuka pintu untuk berjualan ke seluruh dunia. Dengan strategi pemasaran digital yang tepat, kamu dapat menjangkau pelanggan dari berbagai negara. Misalnya, dengan menggunakan media sosial, kamu bisa memperluas jangkauan audiens tanpa batas geografis. Selain itu, dengan memanfaatkan platform e-commerce internasional seperti Etsy, Amazon, atau Alibaba, produkmu bisa dikenali dan dibeli oleh konsumen di seluruh dunia. Dengan begitu, potensi pendapatanmu bisa meningkat drastis karena adanya akses ke pasar yang lebih luas dan beragam.

Dengan semakin banyaknya orang yang mulai bisnis digital, persaingan menjadi sangat ketat. Ada banyak pemain di pasar yang menawarkan produk atau layanan serupa, sehingga dibutuhkan strategi pemasaran yang kreatif dan inovatif untuk bisa bersaing. Strategi yang bisa diterapkan meliputi penggunaan SEO yang efektif, kampanye iklan berbayar, dan konten yang menarik serta relevan. Tantangan ini menuntut pengusaha untuk terus beradaptasi dan menemukan cara baru untuk menarik perhatian konsumen.

Bisnis digital sangat bergantung pada teknologi. Ini berarti pengusaha harus selalu update dengan perkembangan teknologi terbaru dan siap berinvestasi pada perangkat lunak dan infrastruktur yang diperlukan. Misalnya, pemilik bisnis perlu mengikuti perkembangan tren teknologi seperti AI, blockchain, atau IoT untuk memastikan bahwa mereka tetap relevan dan kompetitif. Selain itu, investasi pada keamanan data dan perlindungan privasi menjadi sangat penting dalam bisnis digital untuk menghindari risiko kebocoran data dan serangan siber yang dapat merugikan bisnis.

Langkah pertama adalah mengidentifikasi pasar yang ingin kamu tuju dan kebutuhan apa yang bisa kamu penuhi. Ini akan membantumu menentukan produk atau layanan yang akan ditawarkan. Sebaiknya mulai dengan melakukan riset pasar untuk memahami demografi target audiens dan perilaku belanja mereka. Kapan dan bagaimana mereka biasanya membeli produk atau layanan serupa? Apakah ada kesenjangan yang bisa diisi oleh bisnismu? Menggunakan survei, wawancara, dan analisis kompetitor adalah cara-cara efektif untuk mendapatkan wawasan yang lebih mendalam tentang pasar.

Rencana bisnis yang solid akan menjadi panduanmu dalam menjalankan bisnis. Rencana ini harus mencakup analisis pasar, strategi pemasaran, dan proyeksi keuangan. Sebuah rencana bisnis yang baik juga mencakup misi, visi, serta tujuan jangka pendek dan jangka panjang. Selain itu, pastikan untuk menetapkan anggaran dan memproyeksikan arus kas agar kamu memiliki gambaran yang jelas tentang keuangan bisnismu. Mengidentifikasi risiko dan strategi mitigasi juga merupakan bagian penting dari rencana bisnis.

Membangun brand yang kuat di dunia digital sangat penting. Buat website profesional, aktif di media sosial, dan pastikan pesan brandmu konsisten di semua platform. Desain logo dan pilih palet warna yang sesuai dengan nilai dan identitas brandmu. Selain itu, pastikan untuk membuat konten yang menarik dan bermanfaat bagi audiensmu. Hal ini bisa berupa artikel blog, video tutorial, atau infografis. Berinteraksi dengan pelanggan melalui media sosial juga bisa membantu membangun brand awareness dan loyalitas.

Pilih platform dan tools yang akan memudahkan operasi bisnismu. Contohnya, Moota.co bisa membantu dalam mengelola pembayaran dan transaksi bisnis online dengan lebih efisien. Selain itu, pilihlah platform e-commerce yang sesuai, seperti Shopify, WooCommerce, atau Tokopedia, tergantung pada kebutuhan bisnismu. Gunakan alat-alat pemasaran digital seperti Google Analytics untuk melacak performa kampanye dan alat CRM untuk mengelola hubungan pelanggan. Semakin tepat kamu memilih tools, semakin efisien operasional bisnis digitalmu.

Bisnis digital adalah peluang yang menarik dan penuh potensi, terutama di era teknologi saat ini. Dengan persiapan yang matang, kamu bisa memulai dan mengembangkan bisnis digitalmu sendiri. Tingkatkan kemampuan, terus belajar dari pengalaman, dan jangan takut untuk berinovasi!

Mengelola keuangan, baik pribadi maupun bisnis, sering kali terasa rumit. Tapi tenang, di zaman sekarang ada banyak tools dan software canggih yang bisa membantu kamu. Dengan alat-alat ini, kamu bisa lebih mudah memantau pengeluaran, menyusun anggaran, hingga memastikan cash flow tetap sehat.

Nah, kalau kamu lagi bingung mau mulai dari mana, yuk kita bahas lebih dalam soal tools dan software yang cocok buat bantu urusan keuanganmu!

Tools dan software keuangan adalah aplikasi atau program yang dirancang untuk membantu kamu mengelola keuangan dengan lebih mudah dan terorganisir. Mulai dari mencatat pengeluaran sehari-hari, membuat laporan keuangan, hingga memprediksi cash flow, semuanya bisa dilakukan hanya dengan beberapa klik.

Contoh populer dari tools keuangan ini adalah aplikasi budgeting seperti Mint, software akuntansi seperti QuickBooks, hingga layanan pengelolaan pembayaran seperti Moota.co. Semua tools ini hadir dengan fitur yang dirancang untuk kebutuhan keuangan yang berbeda-beda.

Mengelola keuangan tanpa bantuan teknologi ibarat mendaki gunung tanpa peta. Berikut beberapa alasan kenapa kamu perlu tools keuangan:

Singkatnya, tools keuangan itu bukan cuma mempermudah, tapi juga bikin keuanganmu lebih teratur dan aman.

Jawabannya: Sekarang juga!

Kamu nggak perlu menunggu sampai keuanganmu kacau balau untuk mulai menggunakan tools keuangan. Faktanya, semakin awal kamu mulai, semakin mudah mengatur arus keuangan dan menghindari potensi masalah besar di masa depan. Tools keuangan hadir untuk menyederhanakan proses yang mungkin selama ini terasa rumit atau memakan waktu.

Namun, ada beberapa tanda penting yang menunjukkan bahwa kamu benar-benar sudah butuh tools keuangan. Misalnya:

Menggunakan tools keuangan bukan hanya tentang mengatasi masalah yang sudah ada, tapi juga mencegah munculnya masalah baru. Semakin cepat kamu mulai, semakin cepat pula kamu bisa mengontrol keuanganmu dan fokus pada hal-hal lain yang lebih penting, seperti mengembangkan bisnis atau mencapai tujuan finansial pribadi.

Sekarang, tools keuangan bisa kamu akses dengan sangat mudah, baik untuk keperluan pribadi maupun bisnis. Banyak platform menawarkan fitur yang dirancang sesuai kebutuhan spesifik. Berikut beberapa cara untuk menemukan tools keuangan yang tepat:

Tips penting: sebelum memilih, pastikan tools tersebut mudah digunakan, memiliki fitur yang sesuai kebutuhanmu, dan harga langganannya sesuai anggaran.

Sebenarnya, tools ini cocok untuk semua orang. Tapi ada beberapa kelompok yang paling membutuhkan:

Apapun profesi atau kebutuhanmu, pasti ada tools yang bisa disesuaikan untuk membantu.

Supaya nggak salah pilih, berikut langkah-langkah memilih tools keuangan yang sesuai:

Apa yang ingin kamu capai dengan tools ini? Apakah hanya mencatat pengeluaran harian, atau membuat laporan keuangan yang kompleks?

Pilih tools yang menawarkan fitur yang kamu butuhkan. Contohnya:

Pilih tools yang user-friendly dan nggak ribet. Kalau terlalu rumit, kamu malah jadi malas menggunakannya.

Banyak tools yang menawarkan versi gratis, tapi untuk fitur premium, kamu harus berlangganan. Pastikan biayanya sesuai anggaranmu.

Sebelum memilih, cari tahu pengalaman pengguna lain. Kamu bisa lihat di forum, ulasan app store, atau testimoni di website resmi.

Biar nggak bingung, berikut beberapa tools yang bisa kamu coba:

Mengelola keuangan sekarang nggak perlu ribet. Dengan tools dan software keuangan yang tepat, kamu bisa lebih mudah mengatur anggaran, memantau cash flow, hingga membuat keputusan finansial yang cerdas.

Apapun kebutuhanmu—baik untuk keuangan pribadi maupun bisnis—pasti ada tools yang bisa membantu. Jadi, tunggu apa lagi? Mulai gunakan salah satu tools di atas untuk menyederhanakan urusan keuanganmu sekarang juga!

Seringkan muncul di FYP kalian akhir-akhir ini ibu rumah tangga cuan dengan bikin poster untuk anak-anak online atau orang didesa tapi penghasilan jutaan hanya dengan jualan produk digital. bisa dibilang saat ini jualan produk digital makin populer. Kenapa? Karena mudah, modalnya relatif kecil, dan pasarnya luas banget. Nah, kalau kamu lagi mikir buat mulai bisnis dengan jualan produk digital, kombinasi WordPress dan WooCommerce adalah solusi paling ampuh. Penasaran kenapa? Yuk, kita bahas tuntas!

Di era serba digital ini, jualan produk digital semakin menjamur. Alasannya sederhana: praktis, modal awal relatif kecil, dan jangkauan pasarnya sangat luas. Nah, jika kamu tertarik untuk terjun ke bisnis produk digital, kombinasi WordPress dan WooCommerce adalah pilihan yang sangat tepat. Mengapa demikian? Mari kita bahas lebih mendalam.

Secara sederhana, produk digital adalah aset atau layanan yang berbentuk digital dan diperjualbelikan secara online. Bentuknya beragam, mulai dari:

Keunggulan utama produk digital adalah:

Kombinasi WordPress dan WooCommerce menawarkan solusi lengkap dan fleksibel untuk membangun toko online produk digital. Berikut penjelasannya:

Selain itu, karena keduanya open source, kamu tidak perlu mengeluarkan biaya lisensi. Ini tentu sangat menguntungkan, terutama bagi yang baru memulai bisnis. Dengan komunitas yang besar, kamu juga mudah menemukan solusi jika ada kendala.

Sekarang! Nggak ada waktu yang lebih tepat dari sekarang. Pasar produk digital terus berkembang, dan semakin cepat kamu mulai, semakin besar peluangmu untuk sukses. Apalagi dengan kemudahan yang ditawarkan WordPress dan WooCommerce, memulai bisnis produk digital jadi lebih mudah dari sebelumnya.

Tentu saja, di toko online kamu sendiri yang dibangun dengan WordPress dan WooCommerce. Dengan punya toko sendiri, kamu punya kendali penuh atas branding, pemasaran, dan hubungan dengan pelanggan. Selain itu, kamu juga bisa menjangkau pasar yang lebih luas, nggak terbatas geografis.

Sebenarnya, siapa saja bisa jualan produk digital. Kamu seorang penulis? Jual e-book. Kamu musisi? Jual lagu atau sample pack. Kamu punya keahlian desain? Jual template atau icon. Intinya, siapa pun yang punya keahlian atau produk digital, bisa memanfaatkan platform ini.

Jualan produk digital dengan kombinasi WordPress dan WooCommerce adalah pilihan yang tepat untuk memulai bisnis online. Mudah, fleksibel, dan punya potensi keuntungan yang besar. Jadi, tunggu apa lagi? Mulai sekarang dan raih kesuksesanmu di dunia digital!

Di era digital yang serba cepat ini, menciptakan produk digital memang menjanjikan. Tapi, tahukah Anda? Seringkali ada kesalahan-kesalahan kecil Produk Digital yang jarang disadari, padahal bisa berakibat fatal bagi kesuksesan produk Anda. Nah, di artikel ini, kita akan membahas kesalahan-kesalahan tersebut dan bagaimana cara menghindarinya. Yuk, simak!

Mungkin Anda bertanya-tanya, kenapa sih kesalahan-kesalahan ini jarang disadari? Jawabannya sederhana, seringkali kita terlalu fokus pada fitur dan teknologi, hingga lupa pada hal-hal mendasar yang justru krusial. Selain itu, terkadang kita terjebak dalam asumsi bahwa apa yang kita sukai, pasti disukai juga oleh target pasar. Padahal, belum tentu demikian.

Kesalahan-kesalahan ini, meskipun terkesan kecil, bisa berdampak besar, lho. Misalnya:

Oleh karena itu, penting sekali untuk menghindari kesalahan-kesalahan ini sejak awal.

Kesalahan dalam pembuatan produk digital bisa terjadi di berbagai tahap, mulai dari tahap perencanaan, pengembangan, hingga peluncuran. Namun, ada beberapa momen yang lebih rentan terhadap kesalahan, yaitu:

Kesalahan dalam pembuatan produk digital bisa muncul di berbagai aspek, mulai dari:

Sebenarnya, semua orang yang terlibat dalam pembuatan produk digital berpotensi melakukan kesalahan, baik itu:

Nah, ini bagian terpentingnya. Bagaimana cara menghindari kesalahan-kesalahan yang jarang disadari ini? Berikut beberapa tips yang bisa Anda terapkan:

Sebelum memulai pengembangan produk, pastikan Anda telah melakukan riset pasar yang mendalam. Cari tahu apa kebutuhan dan keinginan target pasar Anda. Gunakan data dan fakta, bukan hanya asumsi.

Pastikan produk Anda mudah digunakan dan memberikan pengalaman yang menyenangkan bagi pengguna. Desain antarmuka (UI) yang intuitif dan alur penggunaan yang mudah sangat penting.

Mintalah feedback dari calon pengguna selama proses pengembangan. Dengan begitu, Anda bisa mengetahui apa yang mereka suka dan tidak suka, serta melakukan perbaikan sebelum produk diluncurkan.

Sebelum meluncurkan produk, lakukan pengujian yang menyeluruh. Uji berbagai fitur, performa, dan keamanan produk Anda. Libatkan juga pengguna dalam proses pengujian (beta testing).

Meskipun penting untuk mengikuti perkembangan zaman, jangan terlalu terpaku pada tren. Pastikan fitur dan desain produk Anda tetap relevan dan bermanfaat bagi pengguna dalam jangka panjang.

Seringkali kesalahan justru muncul dari detail-detail kecil yang terabaikan. Oleh karena itu, perhatikan setiap detail dengan cermat, mulai dari teks, gambar, hingga alur penggunaan.

Pastikan ada komunikasi yang efektif antar anggota tim. Dengan begitu, setiap orang memahami tujuan dan visi produk, serta dapat bekerja sama dengan baik.

Setelah produk diluncurkan, terus lakukan evaluasi dan iterasi. Kumpulkan feedback dari pengguna dan lakukan perbaikan atau penambahan fitur sesuai kebutuhan.

Agar lebih jelas dan mudah dipahami, berikut beberapa contoh kesalahan yang sering terjadi dalam pembuatan produk digital, dikelompokkan berdasarkan area permasalahan:

1. Validasi Ide dan Riset Pasar:

2. Desain dan User Experience (UX):

3. Pengembangan dan Teknis:

4. Pemasaran dan Dukungan Pelanggan:

5. Manajemen Produk:

Membuat produk digital yang sukses memang membutuhkan perencanaan dan eksekusi yang matang. Dengan memahami dan menghindari kesalahan-kesalahan yang sering terjadi ini, Anda dapat meningkatkan peluang kesuksesan produk Anda secara signifikan. Ingatlah untuk selalu fokus pada kebutuhan pengguna, melakukan riset yang mendalam, memperhatikan setiap detail, dan membangun komunikasi yang efektif dalam tim. Dengan begitu, Anda bisa menciptakan produk digital yang benar-benar bermanfaat, disukai oleh banyak orang, dan pada akhirnya, sukses di pasar.

Memilih hosting terbaik dan tepat itu krusial banget, lho, apalagi buat kesuksesan website atau aplikasi Anda. Ibarat rumah, hosting itu fondasinya. Kalau fondasinya kuat, bangunannya juga kokoh. Nah, di artikel ini, kita bakal ngobrol santai tentang gimana sih caranya milih hosting yang pas buat kebutuhan Anda. Yuk, simak!

Sebelum kita bahas lebih jauh tentang cara memilih hosting, penting banget buat kita paham dulu kenapa sih hal ini sepenting itu. Bayangin aja, Anda punya toko online yang lagi rame-ramenya, eh tiba-tiba websitenya down karena hostingnya nggak kuat nampung traffic. Pasti rugi banget, kan? Nah, itulah kenapa memilih hosting yang tepat itu penting.

Oleh karena itu, jangan sampai salah pilih hosting harus hosting terbaik, ya!

Sebenarnya, nggak ada waktu khusus kapan Anda harus memilih hosting. Idealnya, Anda sudah memikirkan hal ini sejak awal perencanaan website atau aplikasi. Tapi, ada beberapa momen penting yang mengharuskan Anda untuk mengevaluasi hosting yang Anda gunakan:

Sekarang, di mana sih kita bisa mendapatkan layanan hosting? Jawabannya, banyak banget! Ada ratusan bahkan ribuan penyedia hosting di seluruh dunia. Anda bisa mencarinya secara online dengan kata kunci "hosting terbaik" atau "web hosting Indonesia". Tapi, ingat, jangan asal pilih, ya!

Pada dasarnya, siapa pun yang ingin memiliki kehadiran online dan membuat konten atau aplikasi mereka dapat diakses melalui internet membutuhkan layanan hosting. Ini mencakup berbagai kalangan, mulai dari individu hingga organisasi besar. Berikut rinciannya:

Nah, ini dia inti dari artikel kita. Gimana sih cara memilih hosting yang tepat? Berikut beberapa tips yang bisa Anda terapkan:

Pertama-tama, Anda harus tahu dulu website atau aplikasi Anda itu butuh apa aja. Misalnya, berapa besar kapasitas penyimpanan yang dibutuhkan, berapa banyak bandwidth yang diperlukan, dan fitur-fitur apa saja yang penting.

Setiap penyedia hosting menawarkan fitur yang berbeda-beda. Beberapa fitur penting yang perlu Anda perhatikan antara lain:

Sebelum memutuskan, cari tahu dulu reputasi penyedia hosting tersebut. Anda bisa membaca review dari pengguna lain di internet atau bertanya di forum-forum online.

Harga memang penting, tapi jangan sampai Anda hanya tergiur dengan harga murah. Pastikan Anda membandingkan harga dengan fitur yang ditawarkan.

Pilih lokasi server yang dekat dengan target pengunjung website Anda. Misalnya, kalau target pengunjung Anda di Indonesia, pilih server yang berlokasi di Indonesia atau Asia.

Pastikan hosting yang Anda pilih bisa di-upgrade atau di-downgrade sesuai kebutuhan. Ini penting kalau traffic website Anda tiba-tiba meningkat atau menurun.

Memilih hosting yang tepat memang butuh riset dan pertimbangan yang matang. Tapi, dengan mengikuti tips-tips di atas, Anda bisa mendapatkan hosting yang sesuai dengan kebutuhan Anda dan mendukung kesuksesan website atau aplikasi Anda. Jadi, jangan ragu untuk meluangkan waktu untuk memilih hosting yang terbaik, ya!

Memulai bisnis online bisa jadi petualangan seru, Sobat! Tapi, tanpa alat yang tepat, perjalanan ini bisa penuh tantangan. Nah, biar bisnis online Anda berjalan lancar, ada beberapa tools yang wajib Anda kuasai. Tools ini bakal membantu segala aspek, mulai dari manajemen produk, pemasaran, hingga keuangan. Yuk, simak 10 tools bisnis online yang bikin usaha Anda lebih efektif dan efisien!

Mau bisnis online yang profesional? Punya website sendiri adalah langkah pertama. WordPress jadi pilihan utama karena fleksibilitas dan kemudahannya. Anda bisa memilih berbagai tema dan plugin sesuai kebutuhan bisnis. Mulai dari toko online, blog, hingga landing page, semuanya bisa dibuat di WordPress.

Kenapa WordPress?

Selain gratis, WordPress juga punya komunitas besar yang siap membantu. Jadi, kalau ada masalah, Anda nggak perlu panik! Ditambah lagi, SEO-friendly banget, lho. Ini penting buat bikin bisnis Anda lebih mudah ditemukan di Google.

Kalau fokus Anda jualan produk fisik, Shopify adalah solusinya. Platform ini memudahkan Anda dalam membuat toko online lengkap dengan fitur manajemen produk, pembayaran, dan pengiriman.

Keunggulan Shopify:

Shopify menawarkan berbagai template menarik dan ramah pengguna. Bahkan kalau Anda baru pertama kali bikin toko online, prosesnya tetap simpel. Plus, ada fitur integrasi dengan berbagai marketplace dan media sosial!

Bisnis online tanpa media sosial? Wah, rasanya nggak lengkap! Hootsuite membantu Anda mengelola semua akun media sosial dalam satu dashboard. Dari jadwal posting hingga analisis performa, semuanya bisa diatur di sini.

Mengapa Hootsuite Penting?

Dengan Hootsuite, Anda bisa merencanakan konten jauh-jauh hari. Ini penting untuk menjaga konsistensi brand. Selain itu, fitur analitiknya membantu Anda memahami audiens lebih dalam. Strategi marketing jadi lebih tepat sasaran!

Email marketing masih jadi senjata ampuh dalam bisnis online. Nah, Mailchimp memudahkan Anda mengelola kampanye email secara profesional. Anda bisa membuat daftar pelanggan, mengirim newsletter, dan menganalisis performa kampanye.

Mailchimp untuk Bisnis Anda:

Mailchimp punya banyak template siap pakai. Bahkan, Anda bisa membuat email otomatis untuk berbagai skenario, seperti welcome email atau promo khusus. Dengan fitur analitiknya, Anda tahu mana kampanye yang sukses dan mana yang perlu diperbaiki.

Keuangan adalah nyawa bisnis, Sobat! Jangan sampai kelola keuangan asal-asalan. Moota membantu Anda memantau mutasi rekening secara real-time. Dengan Moota, Anda bisa tahu kapan ada transaksi masuk atau keluar, sehingga bisnis tetap terkontrol.

Bisnis online seringkali melibatkan banyak transaksi dalam satu hari. Ada pembayaran dari pelanggan, pembayaran ke supplier, refund, dan lain-lain. Kalau nggak dipantau dengan baik, bisa-bisa ada transaksi yang terlewat. Nah, Moota memastikan semua transaksi tercatat dan terpantau.

Notifikasi Transaksi Masuk dan Keluar

Salah satu fitur menarik dari Moota adalah notifikasi transaksi. Setiap ada mutasi masuk atau keluar, Anda akan langsung tahu. Ini berguna banget buat memastikan pembayaran dari pelanggan sudah diterima. Nggak ada lagi cerita kelewat cek transferan!

Rekonsiliasi Transaksi Jadi Lebih Mudah

Rekonsiliasi keuangan sering jadi momok bagi pebisnis online. Tapi dengan Moota, proses ini jadi lebih simpel. Anda bisa mencocokkan data transaksi dengan laporan keuangan secara otomatis. Jadi, nggak ada lagi kebingungan di akhir bulan saat membuat laporan.

Keamanan data transaksi adalah hal yang nggak bisa ditawar. Moota menggunakan sistem keamanan canggih untuk melindungi data Anda. Semua informasi transaksi terenkripsi, jadi Anda nggak perlu khawatir soal kebocoran data.

Privasi Terjaga

Moota juga memastikan bahwa privasi bisnis Anda tetap terjaga. Data mutasi dan transaksi hanya bisa diakses oleh Anda. Jadi, meskipun ada banyak akun yang terhubung, kontrol penuh tetap di tangan Anda.

Manfaat Moota:

Moota nggak cuma memantau mutasi, tapi juga membantu rekonsiliasi transaksi. Ini penting buat Anda yang punya banyak transaksi setiap hari. Jadi, nggak ada lagi transaksi terlewat atau salah hitung!

Konten visual yang menarik itu wajib! Tapi, nggak semua orang jago desain, kan? Nah, Canva hadir sebagai solusi praktis. Anda bisa membuat desain profesional untuk media sosial, website, atau email marketing dalam hitungan menit.

Fitur Menarik Canva:

Canva punya ribuan template gratis yang bisa Anda modifikasi sesuai kebutuhan. Bahkan, fitur drag-and-drop-nya bikin desain jadi super mudah. Kalau mau tampil beda, coba Canva Pro untuk akses lebih banyak elemen desain.

SEO adalah kunci untuk menarik lebih banyak pengunjung ke website Anda. Google Analytics membantu Anda memahami perilaku pengunjung. Dengan data ini, Anda bisa membuat strategi yang lebih efektif.

Mengapa Google Analytics?

Google Analytics memberi informasi lengkap tentang siapa yang mengunjungi website Anda, dari mana mereka datang, dan apa yang mereka lakukan. Dengan data ini, Anda bisa optimalkan konten dan meningkatkan konversi!

Pelanggan adalah raja, Sobat! Pastikan Anda memberikan pelayanan terbaik. Zendesk membantu Anda mengelola pertanyaan dan keluhan pelanggan secara profesional. Dengan sistem tiket, semua pertanyaan bisa ditangani dengan cepat.

Fitur Zendesk:

Zendesk memudahkan Anda mengelola berbagai saluran komunikasi, mulai dari email, chat, hingga media sosial. Pelanggan puas, bisnis pun lancar!

Bisnis online butuh banyak koordinasi, apalagi kalau tim Anda bekerja jarak jauh. Trello membantu Anda mengatur tugas dan proyek dengan lebih terstruktur. Setiap anggota tim tahu apa yang harus dilakukan dan kapan deadline-nya.

Keunggulan Trello:

Trello menggunakan sistem papan dan kartu yang intuitif. Anda bisa membagi proyek ke dalam beberapa tahapan, lalu memantau progresnya. Kolaborasi jadi lebih mudah!

Kalau bisnis Anda fokus di Indonesia, Tokopedia adalah marketplace yang wajib dijajal. Platform ini punya fitur khusus untuk seller yang memudahkan Anda mengelola toko online.

Fitur Tokopedia Seller:

Tokopedia Seller dilengkapi dashboard analitik untuk memantau penjualan. Anda juga bisa memanfaatkan fitur promo dan iklan untuk meningkatkan penjualan. Jangan lupa, kelola keuangan hasil penjualan dengan Moota supaya lebih rapi!

1. Apakah tools ini cocok untuk bisnis kecil?

Ya, semua tools yang disebutkan di sini cocok untuk bisnis skala kecil hingga besar. Banyak dari mereka menawarkan versi gratis atau paket terjangkau.

2. Berapa biaya yang dibutuhkan untuk menggunakan tools ini?

Tergantung tools yang Anda pilih. Beberapa gratis, seperti WordPress dan Canva, tapi ada juga yang berbayar. Cek fitur yang benar-benar Anda butuhkan agar tidak boros.

3. Apakah satu tools cukup untuk semua kebutuhan bisnis?

Tidak. Setiap tools punya fungsi berbeda. Kombinasi beberapa tools akan membantu Anda menjalankan bisnis dengan lebih efektif.

4. Bagaimana cara memilih tools yang tepat?

Pilih sesuai kebutuhan bisnis Anda. Prioritaskan tools yang mendukung aktivitas utama, seperti penjualan, pemasaran, dan keuangan.

5. Apa keuntungan menggunakan Moota untuk bisnis online?

Moota membantu Anda memantau transaksi bank secara real-time. Ini penting untuk menjaga arus kas tetap lancar dan menghindari kesalahan dalam pencatatan keuangan.

Memulai bisnis online memang menantang, tapi dengan tools yang tepat, perjalanan ini jadi lebih mudah dan menyenangkan. Dari WordPress untuk bikin website, Hootsuite untuk mengelola media sosial, hingga Moota untuk urusan keuangan, semua tools ini bisa membantu Anda menjalankan bisnis dengan lebih efisien. Jangan ragu mencoba dan pilih tools yang paling sesuai dengan kebutuhan Anda. Selamat berbisnis, Sobat!

Bicara soal bisnis, pilihan jenis usaha memang sangat beragam. Dari yang membutuhkan modal besar hingga yang bisa dimulai dari nol, setiap jenis usaha memiliki keunikan dan tantangannya sendiri. Kalau Anda sedang mencari inspirasi, artikel ini bakal membahas berbagai jenis usaha bisnis dengan gaya santai, tapi tetap informatif. Yuk, kita eksplorasi bareng!

Temukan berbagai jenis usaha bisnis yang cocok untuk pemula hingga profesional. Dapatkan tips memilih usaha yang tepat dan strategi sukses memulai bisnis Anda! Dengan contoh nyata dan panduan langkah demi langkah, mulailah perjalanan bisnis Anda sekarang juga!

Sebelum membahas lebih dalam, kita perlu tahu dulu apa itu jenis usaha bisnis. Secara sederhana, jenis usaha bisnis adalah berbagai bentuk kegiatan yang dilakukan seseorang atau kelompok untuk mendapatkan keuntungan. Jenis usaha ini mencakup semua sektor ekonomi, mulai dari perdagangan, jasa, hingga manufaktur.

Tiap jenis usaha biasanya punya karakteristik, target pasar, dan modal awal yang berbeda. Jadi, penting banget untuk memahami setiap jenis usaha sebelum memutuskan memulai bisnis.

Berikut ini adalah beberapa jenis usaha bisnis yang populer dan banyak digeluti di Indonesia.

Usaha dagang adalah jenis bisnis yang berfokus pada jual beli barang. Pelaku usaha dagang membeli produk dari produsen atau distributor, lalu menjualnya kembali kepada konsumen.

Contohnya: toko kelontong, online shop, atau distributor sembako.

Keunggulan utama usaha dagang adalah prosesnya yang relatif sederhana. Anda hanya perlu memahami kebutuhan pasar, mencari supplier, dan menentukan harga yang kompetitif.

Tips tambahan: Gunakan teknologi seperti Moota untuk memantau aliran dana masuk dan keluar. Ini akan membantu Anda mengelola keuangan lebih efektif.

Berbeda dengan dagang, usaha jasa menjual keterampilan atau keahlian kepada konsumen. Jenis usaha ini tidak membutuhkan stok barang, tapi membutuhkan kemampuan dan pelayanan yang memuaskan.

Contohnya: bisnis laundry, jasa desain grafis, atau les privat.

Keunggulan dari usaha jasa adalah fleksibilitasnya. Anda bisa memulainya dari rumah tanpa memerlukan modal besar.

Usaha manufaktur adalah jenis bisnis yang menghasilkan barang jadi dari bahan mentah. Proses ini melibatkan produksi, pengemasan, hingga distribusi.

Contohnya: usaha roti, furniture, atau pembuatan kerajinan tangan.

Memang, usaha manufaktur biasanya membutuhkan modal awal yang cukup besar, tapi keuntungan yang bisa didapat juga sangat menjanjikan.

Di era teknologi ini, usaha digital menjadi salah satu jenis bisnis yang paling berkembang pesat. Bisnis ini beroperasi secara online dan memanfaatkan platform digital untuk menjangkau pasar.

Contohnya: e-commerce, digital marketing, atau pembuatan aplikasi.

Keunggulan bisnis digital adalah skalabilitasnya. Anda bisa menjangkau konsumen dari berbagai lokasi hanya dengan koneksi internet.

Bagi Anda yang ingin memulai bisnis dengan risiko rendah, franchise bisa jadi pilihan menarik. Dalam usaha ini, Anda bekerja di bawah nama dan sistem bisnis yang sudah terkenal.

Contohnya: waralaba makanan cepat saji atau minuman kekinian.

Keunggulannya adalah Anda tidak perlu repot membangun brand dari nol. Tapi, pastikan Anda memahami sistem dan kewajiban sebagai mitra franchise.