Pernah nggak sih kamu kepikiran, kok ya orang Jepang itu, meskipun hidup di negara maju yang serba ada, kayaknya nggak gampang banget tuh jadi korban iklan dan pengen beli ini itu? Padahal kan, godaan belanja tuh kayak setan yang selalu bisikin di telinga. Tapi ternyata, eh ternyata, mereka punya jurus rahasia buat ngatur duit mereka biar nggak ludes tak bersisa! Penasaran banget kan gimana caranya? Nah, kali ini kita bakal ngobrol santai tapi tetep profesional soal cara atur keuangan ala orang Jepang yang super duper keren dan pastinya bisa banget kamu contek! Siap? Yuk, kita mulai!

Jadi gini nih, guys. Buat masyarakat Jepang, filosofi hidup "less is more" itu udah bukan sekadar slogan lagi, tapi udah jadi bagian dari DNA mereka. Mereka percaya banget, dengan punya barang yang lebih sedikit tapi berkualitas, hidup itu justru jadi lebih simpel, nggak ribet, dan pastinya lebih fokus sama hal-hal yang beneran penting. Nah, mindset yang kayak gini nih yang juga mereka bawa ke dalam urusan keuangan. Mereka nggak gampang kepincut sama tren terbaru atau pengen beli barang-barang yang sebenarnya cuma jadi pajangan doang. Mereka lebih milih buat fokus sama apa yang bener-bener mereka butuhkan buat menunjang kehidupan sehari-hari, bukan cuma sekadar nurutin hawa nafsu sesaat. Keren banget kan pemikiran mereka ini? Ini nih yang bikin dompet mereka adem ayem!

Nah, buat kamu-kamu yang pengen banget niru gaya hematnya orang Jepang yang udah terbukti ampuh ini, ada satu metode kuno tapi tetep relevan sampai sekarang yang wajib kamu tahu, namanya Kakeibo. Ini tuh semacam seni mengatur keuangan tradisional yang udah diwariskan dari generasi ke generasi di Jepang. Intinya sih, lewat Kakeibo ini, kamu diajak buat jadi lebih mindful alias sadar banget sama setiap rupiah yang keluar dari dompet kamu. Caranya gimana? Mereka punya sistem yang unik, yaitu membagi pendapatan bulanan mereka ke dalam empat kategori utama yang udah terencana dengan baik. Penasaran banget kan apa aja sih isi dari keempat kategori ini? Tenang, kita bahas satu per satu!

Oke deh, sekarang kita masuk ke inti dari metode Kakeibo ini. Jadi, orang Jepang itu membagi penghasilan bulanan mereka ke dalam empat bagian utama. Coba bayangin aja kamu punya empat amplop yang masing-masing udah punya label dan isinya sendiri. Nah, amplop-amplop ajaib ini tuh isinya apa aja sih? Yuk, kita bedah satu per satu!

Amplop yang pertama ini nih isinya khusus buat kebutuhan pokok sehari-hari. Ini tuh ibaratnya kayak pondasi yang kuat buat keuangan kamu. Orang Jepang selalu memastikan dulu kalau kebutuhan yang paling mendasar itu udah terpenuhi semua. Contohnya nih, buat makan sehari-hari biar perut nggak keroncongan dan tetap semangat kerja, ongkos transportasi buat bolak-balik kantor (apalagi kalau kantor nggak nyediain fasilitas antar jemput), sama biaya buat bayar cicilan rumah atau kontrakan biar nggak kena denda. Mereka bener-bener memprioritaskan pengeluaran ini biar kehidupan mereka tetap berjalan lancar, produktif, dan nggak ada utang yang bikin pusing kepala.

Biar pengeluaran buat kebutuhan pokok ini nggak membengkak, banyak lho orang Jepang yang lebih memilih buat masak dan bawa bekal dari rumah setiap hari daripada harus jajan di luar yang harganya lumayan juga kan? Selain lebih sehat karena kita tahu bahan-bahan dan cara masaknya, pastinya juga jauh lebih hemat di kantong. Soal transportasi juga gitu. Mereka lebih sering memanfaatkan transportasi umum seperti kereta bawah tanah, bus, atau kendaraan yang udah disediakan sama perusahaan tempat mereka bekerja daripada harus ribet dan keluarin duit lebih buat bensin, tol, sama parkir mobil pribadi. Pintar banget ya cara mereka mengakali pengeluaran ini!

Nah, kalau semua kebutuhan pokok udah aman terkendali, baru deh sebagian dari pendapatan dialokasikan buat kebutuhan pendukung. Ini tuh kayak semacam "self-reward" atau hadiah kecil buat diri sendiri setelah udah kerja keras sebulan penuh. Contohnya nih, buat beli baju baru (tapi tetep yang penting dan nggak berlebihan ya, inget prinsip "less is more"!), buat hangout seru bareng temen-temen, atau sekadar makan enak di luar bareng rekan kerja buat refreshing. Intinya sih, semua aktivitas yang bisa bikin hati senang, pikiran jadi fresh lagi, dan bisa meningkatkan semangat buat menghadapi hari esok.

Meskipun udah nyisihin sebagian uang buat kebutuhan pendukung ini, orang Jepang tetep nggak kalap lho dalam berbelanja. Mereka tetep mengedepankan kesederhanaan dalam gaya hidup. Jumlah pakaian yang mereka punya biasanya nggak terlalu banyak, yang penting cukup buat kerja, buat santai di rumah, atau buat sesekali keluar bareng temen. Mereka bener-bener punya kontrol diri yang kuat buat nggak tergoda beli banyak pakaian yang ujung-ujungnya cuma numpuk di lemari dan nggak pernah dipake. Salut banget deh sama kedisiplinan mereka ini!

Amplop yang ketiga ini agak sedikit berbeda nih fokusnya. Isinya lebih ditujukan buat keperluan yang berhubungan sama pengembangan diri dan menambah wawasan, atau yang biasa disebut dengan kebutuhan "kultur". Contohnya nih, buat beli buku-buku yang bermanfaat buat menambah ilmu pengetahuan, nonton film di bioskop (tapi nggak setiap minggu ya, tetep harus selektif!), atau mungkin berlangganan TV kabel atau platform streaming kalau memang ada acara-acara yang edukatif atau bisa mendukung pekerjaan atau proses belajar kita. Tapi inget ya, kebutuhan yang satu ini baru akan dipenuhi kalau memang dirasa penting dan memberikan manfaat jangka panjang, atau kalau memang bisa menunjang karir atau proses belajar kita. Kalau dirasa belum terlalu mendesak atau penting, ya mereka lebih memilih buat menunda pengeluaran ini dan menyimpan uangnya buat kebutuhan di bulan mendatang. Cerdas banget kan cara mereka memprioritaskan pengeluaran?

Nah, amplop yang terakhir ini nggak kalah pentingnya nih, yaitu buat pengeluaran tambahan atau yang lebih dikenal dengan dana darurat. Ini tuh ibaratnya kayak "jaring pengaman" finansial kalau tiba-tiba ada kejadian yang nggak terduga dan butuh biaya mendadak. Misalnya nih, tiba-tiba motor kesayangan rusak dan harus segera diperbaiki, atau ada anggota keluarga atau teman dekat yang ulang tahun dan kita pengen kasih kado spesial. Orang Jepang selalu punya persiapan buat hal-hal yang kayak gini. Mereka selalu merencanakan segala sesuatunya dengan matang, termasuk menyisihkan sebagian pendapatan mereka untuk dana darurat ini. Jadi, kalau ada kejadian nggak terduga, mereka nggak perlu panik dan langsung bisa mengatasi masalah tersebut tanpa harus berutang.

Nah, gimana nih, sobat finansial? Udah mulai kebayang kan gimana cara kerja metode Kakeibo ini? Sebenarnya, caranya cukup sederhana kok dan bisa banget kamu terapkan di kehidupan sehari-hari. Kamu bisa mulai dengan membagi pendapatan bulanan kamu ke dalam empat pos utama kayak yang dilakukan orang Jepang. Kamu bisa menyiapkan empat amplop fisik yang udah kamu labelin sesuai dengan kategorinya, atau kalau kamu lebih suka yang serba digital, kamu juga bisa memanfaatkan aplikasi pencatat keuangan yang banyak tersedia di smartphone kamu.

Setiap kali kamu menerima gaji bulanan, langsung deh alokasikan sejumlah uang ke masing-masing pos sesuai dengan perkiraan kebutuhan kamu di bulan tersebut. Terus, setiap kali kamu melakukan pengeluaran dari salah satu pos tersebut, jangan lupa langsung dicatat ya. Dengan mencatat setiap pengeluaran yang kamu lakukan, kamu jadi lebih sadar dan punya gambaran yang jelas ke mana aja uang kamu pergi. Dengan begitu, kamu bisa lebih mudah mengontrol pengeluaran kamu dan menghindari pengeluaran-pengeluaran yang sebenarnya nggak terlalu penting atau cuma sekadar keinginan sesaat.

Memang sih, kita nggak bisa memungkiri kalau kultur dan kondisi kehidupan di Indonesia mungkin sedikit berbeda dengan di Jepang. Tapi, prinsip dasar dari metode Kakeibo ini sebenernya bersifat universal kok dan bisa diterapkan di mana aja, termasuk di Indonesia. Yang paling penting adalah kamu punya kesadaran yang kuat buat membagi pendapatan kamu sesuai dengan kebutuhan yang paling utama dan punya komitmen yang tinggi buat berusaha menahan diri dari godaan belanja yang berlebihan. Ingat baik-baik ya, kebutuhan itu jauh lebih penting daripada sekadar keinginan yang kalau dituruti terus-menerus ujung-ujungnya cuma bikin boros dan menyesal di kemudian hari.

Kamu juga bisa banget memanfaatkan kemajuan teknologi yang ada saat ini buat membantu kamu dalam mengatur keuangan. Sekarang ini kan udah banyak banget aplikasi keuangan yang canggih dan mudah digunakan yang bisa kamu unduh di smartphone kamu. Salah satu contohnya ya kayak Moota (seperti yang sempat disebut di artikel sebelumnya). Aplikasi-aplikasi kayak gini bisa banget membantu kamu mencatat semua transaksi keuangan kamu secara detail dan otomatis. Jadi, kamu bisa dengan mudah memantau arus masuk dan keluar uang kamu setiap saat. Bahkan, beberapa aplikasi juga punya fitur yang memungkinkan kamu buat melihat laporan keuangan dalam bentuk grafik atau diagram, jadi kamu bisa lebih mudah menganalisis ke mana aja uang kamu selama ini pergi. Keren kan? Kamu bahkan bisa belajar langsung dari cara orang Jepang mengatur keuangan lewat fitur-fitur yang ada di aplikasi-aplikasi semacam ini.

Gimana nih, sobat finansial? Udah siap buat mencoba menerapkan gaya hidup hemat ala orang Jepang yang super keren ini? Ingat ya, kunci utamanya adalah kesadaran diri, kedisiplinan yang tinggi, dan komitmen yang kuat buat selalu memprioritaskan kebutuhan di atas keinginan. Dengan menerapkan prinsip "less is more" dan metode Kakeibo dalam kehidupan sehari-hari, kamu pasti bisa lebih tenang dalam mengelola keuangan kamu dan mencapai semua tujuan finansial kamu di masa depan. Jadi, tunggu apa lagi? Yuk, mulai terapkan gaya hidup hemat ala Jepang ini sekarang juga! Dijamin deh, dompet kamu bakal lebih bersahabat dan kamu bisa tidur nyenyak tanpa khawatir mikirin tagihan yang menumpuk! Selamat mencoba!

Bandung, 19 Maret 2025 – Moota mengumumkan peluncuran QRIS (Quick Response Code Indonesian Standard) sebagai bagian integral dari layanan Payment Gateway inovatifnya. Langkah ini merupakan wujud komitmen Moota dalam mendukung transformasi digital di sektor keuangan Indonesia. Inisiatif terbaru ini dirancang khusus untuk memberikan kemudahan bagi para pelaku bisnis dalam mengelola transaksi uang masuk melalui sistem pembayaran yang tidak hanya aman dan efisien, tetapi juga terintegrasi secara universal dengan berbagai bank dan e-wallet.

| ⚠️ Moota adalah platform manajemen keuangan dengan payment gateway dari Winpay. Merchant langsung berurusan dengan Winpay untuk legalitas, pembiayaan, dan penyelesaian dana. |

Peluncuran QRIS menjadi langkah strategis bagi Moota dalam menghadirkan solusi keuangan digital yang relevan dengan kebutuhan pasar saat ini. Beberapa poin penting terkait integrasi QRIS di Moota:

Salah satu keunggulan yang ditawarkan oleh Moota adalah tampilan halaman pembayaran yang informatif dan user-friendly:

"Implementasi QRIS dalam platform Payment Gateway kami adalah bukti nyata komitmen Moota dalam mendukung pertumbuhan bisnis di era digital," ungkap Rezza Kurniawan, CEO Moota. "Kami sangat yakin bahwa dengan sistem yang universal dan terintegrasi ini, para pelaku bisnis akan merasakan kemudahan yang signifikan dalam mengelola keuangan mereka, sekaligus memperkuat kepercayaan dari para pelanggan." Beliau juga menambahkan, "Kami akan terus berinovasi untuk menghadirkan solusi pembayaran yang tidak hanya efisien, tetapi juga memberikan pengalaman terbaik bagi seluruh pihak yang terlibat dalam ekosistem digital."

Sifat universal dari QRIS memberikan keuntungan signifikan bagi para pelaku usaha:

Moota akan terus berupaya untuk menghadirkan inovasi dan solusi keuangan digital yang relevan dan mendukung kemajuan bisnis di Indonesia. Dengan diluncurkannya QRIS sebagai bagian dari Payment Gateway, Moota semakin memantapkan posisinya sebagai mitra terpercaya dalam era transformasi digital sektor keuangan. Layanan ini diharapkan dapat membuka berbagai peluang baru bagi para pelaku bisnis untuk memperluas jangkauan pasar mereka serta meningkatkan efisiensi dalam setiap transaksi keuangan.

Untuk mendapatkan informasi yang lebih detail mengenai layanan QRIS dan berbagai inovasi terbaru lainnya dari Moota, silakan kunjungi situs resmi Moota atau hubungi tim customer support kami dengan login ke app.moota.co.

Hai teman-teman pebisnis! Pernahkah kalian mendengar istilah neraca? Neraca adalah salah satu laporan keuangan yang penting bagi bisnis. Di dalam neraca, kita bisa melihat hak dan kewajiban bisnis kita. Nah, di artikel ini, kita akan membahas secara santai tapi tetap profesional tentang hak dan kewajiban yang muncul di neraca. Yuk, simak baik-baik!

Neraca, yang juga dikenal sebagai Laporan Posisi Keuangan (Balance Sheet), adalah salah satu laporan keuangan utama yang menggambarkan posisi keuangan suatu entitas pada suatu titik waktu tertentu. Laporan ini menyajikan informasi tentang aset, kewajiban, dan modal entitas. Neraca mengikuti persamaan dasar akuntansi:

Neraca menyajikan informasi yang penting bagi berbagai pihak yang berkepentingan, seperti investor, kreditor, manajemen, dan pemilik bisnis. Informasi ini digunakan untuk mengevaluasi kinerja keuangan entitas, mengidentifikasi risiko, dan membuat keputusan ekonomi.

Neraca punya peran penting dalam pengelolaan bisnis. Dengan memahami neraca, kita bisa:

Idealnya, neraca dibuat secara berkala, misalnya setiap bulan, kuartal, atau tahun. Dengan melihat neraca secara berkala, kita bisa memantau posisi keuangan bisnis kita dari waktu ke waktu dan mengambil tindakan yang diperlukan jika ada masalah.

Neraca bisa didapatkan dari bagian keuangan atau akuntansi bisnis kita. Jika kita menggunakan software akuntansi, biasanya neraca bisa dengan mudah dibuat secara otomatis.

Semua orang yang terlibat dalam bisnis, mulai dari pemilik bisnis, manajemen, investor, hingga karyawan, perlu memahami neraca. Dengan memahami neraca, semua pihak bisa berkontribusi dalam meningkatkan kinerja keuangan bisnis.

Membaca neraca sebenarnya tidak sulit. Kita hanya perlu memahami komponen-komponennya dan bagaimana cara menghitungnya. Berikut adalah langkah-langkah membaca neraca:

Seperti yang sudah disebutkan sebelumnya, di dalam neraca terdapat hak dan kewajiban bisnis. Hak bisnis tercermin dalam aset, sedangkan kewajiban bisnis tercermin dalam kewajiban.

Aset adalah hak bisnis untuk menggunakan atau memanfaatkan sesuatu yang memiliki nilai ekonomi. Contohnya adalah kas, piutang, persediaan, dan aset tetap.

Kewajiban adalah utang atau tanggung jawab bisnis kepada pihak lain. Contohnya adalah utang usaha, utang bank, dan utang pajak.

Selain memahami neraca, pengelolaan keuangan bisnis yang baik juga penting untuk kesuksesan bisnis. Nah, untuk memudahkan kita dalam mengelola keuangan bisnis, kita bisa memanfaatkan platform Moota.co. Moota.co adalah platform yang menyediakan berbagai fitur untuk membantu kita mengelola keuangan bisnis, mulai dari pencatatan transaksi, pembuatan laporan keuangan, hingga pembayaran. Dengan Moota.co, kita bisa lebih fokus mengembangkan bisnis kita tanpa perlu khawatir dengan masalah keuangan.

Memahami neraca adalah keterampilan penting bagi setiap pebisnis. Dengan memahami neraca, kita bisa mengetahui posisi keuangan bisnis kita, mengidentifikasi masalah, mengambil keputusan yang lebih baik, dan menarik investor. Selain itu, manfaatkan teknologi seperti Moota.co untuk membantu kita mengelola keuangan bisnis dengan lebih baik.

Memahami cara membaca laporan laba rugi adalah keterampilan penting bagi setiap pebisnis. Karna kemampuan membaca dan memahami laporan keuangan, khususnya laporan laba rugi, adalah kunci penting untuk kesuksesan bisnis. Nah, di artikel ini, kita akan membahas secara santai tapi tetap profesional tentang cara membaca laporan laba rugi bisnis di tahun 2025. Sebelum membahas lebih jauh, kita perlu tahu dulu apa itu laporan laba rugi. Yuk, simak baik-baik!

Sederhananya, laporan laba rugi adalah laporan keuangan yang menunjukkan pendapatan, beban, dan laba atau rugi bersih suatu bisnis dalam periode waktu tertentu. Laporan ini penting banget untuk mengetahui apakah bisnis kita menghasilkan keuntungan atau justru kerugian.

Laporan laba rugi terdiri dari beberapa komponen penting, antara lain:

Laporan laba rugi punya peran penting dalam pengelolaan bisnis. Dengan memahami laporan ini, kita bisa:

Idealnya, laporan laba rugi dibuat secara berkala, misalnya setiap bulan, kuartal, atau tahun. Dengan membaca laporan laba rugi secara berkala, kita bisa memantau kinerja keuangan bisnis kita dari waktu ke waktu dan mengambil tindakan yang diperlukan jika ada masalah.

Laporan laba rugi bisa didapatkan dari bagian keuangan atau akuntansi bisnis kita. Jika kita menggunakan software akuntansi, biasanya laporan laba rugi bisaGenerated from textmudah dibuat secara otomatis.

Semua orang yang terlibat dalam bisnis, mulai dari pemilik bisnis, manajemen, investor, hingga karyawan, perlu memahami laporan laba rugi. Dengan memahami laporan ini, semua pihak bisa berkontribusi dalam meningkatkan kinerja keuangan bisnis.

Membaca laporan laba rugi sebenarnya tidak sulit. Kita hanya perlu memahami komponen-komponennya dan bagaimana cara menghitungnya. Berikut adalah langkah-langkah membaca laporan laba rugi:

Selain memahami laporan laba rugi, pengelolaan keuangan bisnis yang baik juga penting untuk kesuksesan bisnis. Nah, untuk memudahkan kita dalam mengelola keuangan bisnis, kita bisa memanfaatkan platform Moota.co. Moota.co adalah platform yang menyediakan berbagai fitur untuk membantu kita mengelola keuangan bisnis, mulai dari pencatatan transaksi, pembuatan laporan keuangan, hingga pembayaran. Dengan Moota.co, kita bisa lebih fokus mengembangkan bisnis kita tanpa perlu khawatir dengan masalah keuangan.

Memahami cara membaca laporan laba rugi adalah keterampilan penting bagi setiap pebisnis. Dengan memahami laporan ini, kita bisa mengetahui kinerja keuangan bisnis kita, mengidentifikasi masalah, mengambil keputusan yang lebih baik, dan menarik investor. Selain itu, manfaatkan teknologi seperti Moota.co untuk membantu kita mengelola keuangan bisnis dengan lebih baik.

Semoga artikel ini bermanfaat ya, teman-teman! Jangan lupa untuk terus belajar dan mengembangkan diri agar bisnis kita semakin sukses. Sampai jumpa di artikel selanjutnya!

Halo teman-teman! Kalian pasti sudah sering dengar kan, kalau biaya bank itu bisa bikin dompet kita makin tipis? Nah, di tahun 2025 ini, kita punya banyak pilihan bank yang menawarkan biaya rendah, bahkan gratis. Kalian bisa menemukan bank yang paling pas buat kebutuhan kalian. Jangan lupa, manfaatkan teknologi dan cari promo-promo menarik untuk menghemat biaya bank. Tapi, gimana sih cara milih Bank dengan Biaya Rendah yang paling pas buat kebutuhan kita? Yuk, kita bahas tuntas di artikel ini!

Sebelum kita masuk ke pembahasan lebih jauh, kita perlu tahu dulu kenapa sih biaya bank itu penting? Gampangnya, biaya bank itu adalah semua potongan yang dikenakan bank untuk berbagai layanan, mulai dari biaya administrasi bulanan, biaya transfer, biaya tarik tunai, dan lain-lain. Kalau kita nggak pinter-pinter milih bank, biaya-biaya ini bisa numpuk dan bikin kita rugi.

Biaya bank itu sebenarnya kompleks banget. Ada banyak jenisnya, dan setiap bank punya kebijakan yang berbeda-beda. Misalnya, ada bank yang mengenakan biaya administrasi bulanan yang besar, tapi biaya transfernya murah. Ada juga bank yang biaya administrasinya kecil, tapi biaya tarik tunainya mahal. Nah, kita sebagai konsumen harus pinter-pinter milih, biar nggak terjebak sama biaya-biaya yang nggak perlu.

Biaya bank itu bisa berdampak signifikan terhadap keuangan kita, lho. Coba bayangin, kalau kita harus bayar biaya administrasi bulanan Rp10.000, biaya transfer Rp5.000, dan biaya tarik tunai Rp10.000 setiap bulan, berarti kita harus mengeluarkan uang Rp25.000 setiap bulan hanya untuk biaya bank. Kalau dikalikan 12 bulan, berarti kita harus mengeluarkan uang Rp300.000 setiap tahun hanya untuk biaya bank. Lumayan kan kalau uangnya bisa dialokasikan untuk kebutuhan lain?

Nah, waktu yang tepat untuk memikirkan biaya bank itu sebenarnya nggak cuma pas kita mau buka rekening baru. Kita juga perlu rutin mengevaluasi biaya-biaya yang dikenakan bank kita, apalagi kalau kita sering transaksi. Siapa tahu, ada bank lain yang menawarkan biaya lebih rendah atau bahkan gratis untuk layanan yang sering kita pakai.

Idealnya, kita harus mengevaluasi biaya bank kita secara berkala, misalnya setiap 6 bulan sekali. Dengan mengevaluasi, kita bisa tahu apakah biaya-biaya yang kita bayarkan sudah sesuai dengan kebutuhan kita. Kalau ternyata ada bank lain yang menawarkan biaya lebih rendah untuk layanan yang sering kita pakai, kita bisa mempertimbangkan untuk pindah bank.

Selain mengevaluasi secara berkala, kita juga bisa memanfaatkan momen promo untuk mendapatkan biaya bank yang lebih rendah. Bank seringkali menawarkan promo untuk menarik nasabah baru, seperti gratis biaya administrasi bulanan selama beberapa bulan, atau gratis biaya transfer. Dengan memanfaatkan promo, kita bisa menghemat pengeluaran.

Tenang, informasi tentang biaya bank itu gampang banget kok ditemuin. Kalian bisa langsung cek website masing-masing bank, atau tanya langsung ke customer service. Selain itu, sekarang juga banyak website atau aplikasi yang menyediakan informasi lengkap tentang biaya-biaya bank, jadi kita bisa bandingkan dengan mudah.

Beberapa website dan aplikasi yang bisa kalian gunakan untuk membandingkan biaya bank antara lain:

Saat mencari informasi biaya bank, ada beberapa tips yang perlu kalian perhatikan:

Nah, ini dia yang paling penting. Gimana sih cara milih bank dengan biaya rendah? Yuk, simak tips berikut ini:

Nah, buat kalian yang sering transfer uang, ada nih solusi yang bisa bikin kalian hemat biaya transfer. Kenalan yuk sama Moota.co! Moota.co adalah platform yang memungkinkan kita untuk transfer uang tanpa biaya. Jadi, buat kalian yang sering transfer uang ke teman, keluarga, atau bisnis, Moota.co bisa jadi pilihan yang tepat.

Memilih bank dengan biaya rendah itu penting banget untuk menghemat pengeluaran kita. Dengan mengikuti tips di atas, kalian bisa menemukan bank yang paling pas buat kebutuhan kalian. Jangan lupa, manfaatkan teknologi dan cari promo-promo menarik untuk menghemat biaya bank.

Perkembangan teknologi mengubah cara kita bertransaksi. Dulu, kita harus repot membawa uang tunai, sekarang cukup scan barcode atau tap kartu, pembayaran pun selesai. Nah, di tahun 2025, jenis pembayaran digital diprediksi akan semakin canggih dan beragam. Yuk, kita intip berbagai jenis pembayaran digital yang mungkin akan populer di tahun 2025!

Jenis pembayaran digital menawarkan kemudahan dan kepraktisan yang tidak bisa kita dapatkan dari metode pembayaran konvensional. Selain itu, ada beberapa faktor lain yang mendorong popularitasnya:

Jenis pembayaran digital bisa digunakan dalam berbagai situasi, mulai dari belanja online, makan di restoran, hingga membayar tagihan bulanan.

Pembayaran digital dapat ditemukan di berbagai platform dan perangkat, mulai dari smartphone, smartwatch, hingga komputer.

Pengguna pembayaran digital semakin beragam, mulai dari generasi muda yang tech-savvy hingga orang dewasa yang ingin kemudahan dalam bertransaksi.

Cara menggunakan pembayaran digital bervariasi tergantung jenis layanannya. Namun, secara umum, langkah-langkahnya adalah sebagai berikut:

Di tahun 2025, kita mungkin akan melihat evolusi dan inovasi baru dalam pembayaran digital. Berikut beberapa jenis yang mungkin akan populer:

Dompet digital seperti GoPay, OVO, dan Dana memungkinkan Anda menyimpan uang secara digital dan melakukan pembayaran dengan mudah melalui smartphone.

Pembayaran mobile menggunakan teknologi Near Field Communication (NFC) memungkinkan Anda melakukan pembayaran hanya dengan menempelkan smartphone ke mesin pembayaran.

Kartu debit dan kredit masih akan menjadi metode pembayaran yang populer, terutama untuk transaksi besar.

Pembayaran QR Code semakin populer karena kemudahannya. Cukup scan kode QR yang tersedia, pembayaran pun selesai.

Meskipun masih belum umum, cryptocurrency seperti Bitcoin mungkin akan menjadi alternatif pembayaran di masa depan.

Pembayaran biometrik menggunakan sidik jari atau wajah sebagai verifikasi pembayaran. Metode ini menawarkan keamanan dan kecepatan yang lebih baik.

Pembayaran contactless memungkinkan Anda melakukan pembayaran tanpa menyentuh mesin pembayaran. Cukup dekatkan kartu atau perangkat Anda, pembayaran pun selesai.

Memilih jenis pembayaran digital yang tepat sangat penting untuk keamanan dan kenyamanan Anda. Berikut beberapa tips yang perlu diperhatikan:

Sistem pembayaran digital akan terus berkembang dan berinovasi di masa depan. Kita mungkin akan melihat integrasi antara pembayaran digital dengan teknologi lain, seperti Artificial Intelligence (AI) dan Internet of Things (IoT). Selain itu, keamanan dan privasi akan menjadi fokus utama dalam pengembangan pembayaran digital di masa depan.

Meskipun menawarkan banyak keuntungan, sistem pembayaran digital juga memiliki beberapa kekurangan yang perlu diwaspadai:

Bagi para pelaku bisnis, pembayaran digital menawarkan berbagai keuntungan, seperti kemudahan transaksi, peningkatan penjualan, dan pengelolaan keuangan yang lebih baik. Anda bisa memanfaatkan layanan seperti Moota.co untuk mempermudah rekonsiliasi pembayaran dan pencatatan transaksi bisnis Anda.

Dengan memahami berbagai jenis pembayaran digital yang mungkin akan populer di tahun 2025, Anda dapat memilih dan memanfaatkan teknologi yang paling sesuai dengan kebutuhan Anda. Jangan lupa untuk selalu berhati-hati dan menjaga keamanan informasi pribadi Anda saat menggunakan pembayaran digital.

Pernah nggak sih, merasa uang kayaknya cepet banget habis padahal baru gajian? Atau bingung bisnis kok kayaknya nggak berkembang-kembang padahal udah jualan lumayan? Nah, bisa jadi masalahnya ada di pengelolaan keuangan yang kurang oke. Salah satu solusinya adalah dengan membuat laporan keuangan. Mungkin terdengar ribet, tapi percayalah, ini penting banget, ibarat jantungnya sebuah perusahaan.

Oke, kita mulai dari analogi yang sederhana. Bayangkan tubuh manusia tanpa jantung. Pasti nggak bisa berfungsi dengan baik, kan? Jantung memompa darah ke seluruh tubuh, membawa oksigen dan nutrisi penting untuk setiap sel. Begitu pula dengan bisnis atau bahkan rumah tangga, tanpa laporan keuangan yang baik, kita nggak bisa memantau kesehatan finansial kita secara menyeluruh. Laporan keuangan ibarat jantung yang memompa informasi keuangan ke seluruh bagian organisasi atau keluarga. Informasi inilah yang kemudian kita gunakan untuk berbagai keperluan penting. Oleh karena itu, memahami dan mengelola laporan keuangan sama pentingnya dengan menjaga kesehatan jantung kita.

Salah satu manfaat utama laporan keuangan adalah membantu kita mengelola uang dan pengeluaran secara efektif. Dengan mencatat setiap pemasukan dan pengeluaran secara detail, kita jadi tahu persis kemana aja uang kita pergi. Misalnya, kita bisa melihat berapa banyak uang yang dihabiskan untuk kebutuhan pokok, hiburan, atau investasi. Informasi ini penting banget, apalagi buat yang sering merasa uangnya tiba-tiba hilang entah kemana. Selain itu, dengan pencatatan yang rapi, kita juga bisa mengidentifikasi pos pengeluaran yang bisa dihemat, sehingga keuangan jadi lebih sehat. Nah, buat kamu yang punya bisnis online, Moota bisa banget nih jadi solusi praktis untuk mencatat transaksi dengan mudah dan cepat. Jadi, nggak perlu lagi repot-repot mencatat manual di buku.

Pencatatan keuangan sebaiknya dilakukan secara teratur dan konsisten. Ibaratnya, kita nggak bisa kan periksa kesehatan cuma sekali setahun? Tentu saja tidak. Kita perlu memeriksakan kesehatan secara berkala agar bisa mendeteksi masalah lebih awal dan mengambil tindakan yang tepat. Sama halnya dengan keuangan, dengan pencatatan rutin, kita bisa memantau perkembangan keuangan kita dari waktu ke waktu. Lebih lanjut, pencatatan yang rutin juga memungkinkan kita untuk membuat proyeksi keuangan di masa mendatang. Dengan demikian, kita bisa merencanakan keuangan dengan lebih matang dan mencapai tujuan finansial kita. Oleh karena itu, mulai sekarang, biasakanlah untuk mencatat keuangan secara rutin, meskipun hanya transaksi kecil.

Pengelolaan keuangan yang baik nggak cuma penting untuk bisnis, tapi juga krusial untuk setiap rumah tangga. Bayangkan sebuah keluarga yang nggak punya perencanaan keuangan. Pasti sering terjadi masalah keuangan, kan? Dengan mencatat keuangan rumah tangga secara teratur, kita bisa mengelola anggaran dengan lebih baik dan terarah. Misalnya, kita bisa mengalokasikan dana untuk kebutuhan pokok, tabungan, investasi, dan hiburan dengan proporsi yang tepat. Selain itu, pencatatan keuangan juga membantu kita menghindari hutang yang nggak perlu dan pada akhirnya, memudahkan kita mencapai tujuan keuangan keluarga, seperti membeli rumah impian, mempersiapkan dana pensiun, atau menyekolahkan anak ke jenjang yang lebih tinggi.

Laporan keuangan memberikan data yang akurat dan relevan untuk pengambilan keputusan yang lebih tepat dan bijaksana. Dalam konteks bisnis, laporan keuangan membantu kita memutuskan apakah akan berinvestasi pada peralatan baru, melakukan ekspansi ke pasar baru, atau melakukan efisiensi untuk menekan biaya operasional. Demikian pula dalam rumah tangga, laporan keuangan memberikan gambaran yang jelas tentang kondisi keuangan keluarga. Dengan informasi ini, kita bisa memutuskan apakah sudah saatnya membeli rumah baru, merencanakan liburan keluarga, atau mempersiapkan dana pendidikan anak dengan lebih matang. Singkatnya, laporan keuangan menjadi landasan yang kuat untuk setiap keputusan finansial.

Di era digital yang serba cepat ini, banyak banget teknologi canggih yang bisa memudahkan kita dalam mencatat dan mengelola keuangan. Tersedia berbagai aplikasi keuangan pribadi, software akuntansi untuk bisnis, dan platform budgeting online. Dengan memanfaatkan teknologi ini, pencatatan keuangan jadi lebih efisien, akurat, dan minim kesalahan. Sebagai contoh, aplikasi keuangan bisa secara otomatis mengkategorikan pengeluaran kita, memberikan notifikasi jika ada pengeluaran yang melebihi anggaran, dan menghasilkan laporan keuangan secara instan. Oleh karena itu, manfaatkanlah teknologi yang ada untuk mempermudah pengelolaan keuanganmu.

Nggak perlu merasa terbebani untuk langsung membuat laporan keuangan yang rumit dan detail. Mulailah dari langkah-langkah sederhana, misalnya dengan mencatat pemasukan dan pengeluaran harian di buku catatan atau menggunakan spreadsheet sederhana. Yang terpenting adalah konsistensi dalam melakukan pencatatan. Percayalah, kebiasaan kecil ini akan memberikan dampak besar di masa depan. Seiring berjalannya waktu dan semakin terbiasa, kita bisa meningkatkan kompleksitas laporan keuangan kita sesuai dengan kebutuhan. Jadi, jangan tunda lagi, mulailah dari sekarang!

Berikut adalah manfaat lebih dari Laporan Keuangan yang wajib Kamu tau.

Laporan keuangan berfungsi sebagai alat ukur kesehatan finansial perusahaan. Dengan melihat laporan keuangan, kita bisa mengetahui apakah bisnis kita sehat atau sedang sakit. Informasi ini juga penting untuk pengambilan keputusan yang lebih baik.

Pencatatan harian memudahkan kita memantau arus kas. Dengan memantau arus kas, kita bisa memastikan bahwa bisnis kita memiliki cukup uang untuk operasional dan menghindari masalah keuangan.

Dalam rumah tangga, transparansi keuangan antara pasangan sangat penting. Dengan terbuka tentang keuangan, kita bisa membangun kepercayaan dan menghindari konflik yang mungkin timbul akibat masalah keuangan.

Laporan keuangan juga berperan penting dalam urusan pajak. Dengan laporan keuangan yang rapi, kita bisa menghitung pajak yang harus dibayar dengan benar dan menghindari masalah dengan pihak berwenang.

Seperti yang sudah dibahas sebelumnya, teknologi sangat membantu dalam pencatatan keuangan. Dengan software atau aplikasi keuangan, pekerjaan manual bisa diminimalisir dan efisiensi meningkat. Moota juga bisa jadi pilihan yang tepat nih, buat yang punya usaha online.

Mencatat keuangan sejak awal membantu bisnis berkembang secara berkelanjutan. Dengan data keuangan yang lengkap, kita bisa membuat perencanaan yang lebih matang dan mempersiapkan masa depan yang lebih baik.

Memahami dan menerapkan prinsip-prinsip keuangan adalah kunci keberhasilan bisnis jangka panjang. Dengan pendidikan keuangan yang baik, kita bisa mengelola keuangan dengan lebih bijak dan mencapai tujuan keuangan kita.

Dari pembahasan di atas, bisa kita lihat betapa pentingnya laporan keuangan, baik untuk bisnis maupun rumah tangga. Dengan mencatat keuangan secara teratur, kita bisa mengelola keuangan dengan lebih baik, mengambil keputusan yang tepat, dan mencapai tujuan keuangan kita. Jadi, tunggu apa lagi? Yuk, mulai catat keuanganmu sekarang!

Saat ini, internet sudah menjadi bagian tak terpisahkan dari kehidupan kita. Mulai dari belanja online, berinteraksi di media sosial, hingga urusan perbankan, semuanya serba digital. Sayangnya, kemudahan ini juga membawa risiko, yaitu penipuan dan kebocoran data. Bayangkan, data pribadi kita yang seharusnya aman tiba-tiba bocor dan disalahgunakan. Tentu tidak mau, kan? Nah, untuk mencegah hal tersebut, yuk simak 'Tips Mencegah Penipuan' berikut ini!

Mungkin ada yang bertanya, "Ah, data saya biasa saja, tidak ada yang penting." Eits, jangan salah! Setiap data pribadi itu berharga. Bahkan informasi sekecil tanggal lahir atau alamat rumah bisa disalahgunakan untuk hal-hal yang merugikan.

Oleh karena itu, mencegah penipuan dan kebocoran data sangat penting untuk melindungi diri kita dari berbagai dampak negatif tersebut.

Kewaspadaan terhadap penipuan dan kebocoran data harus diterapkan setiap saat, terutama saat kita beraktivitas di dunia maya. Namun, ada beberapa momen yang membutuhkan perhatian ekstra:

Risiko penipuan dan kebocoran data memang bisa terjadi di mana saja, baik di dunia nyata (offline) maupun di dunia maya (online). Namun, dengan semakin berkembangnya teknologi dan internet, dunia digital menjadi arena yang sangat menarik bagi para pelaku kejahatan siber. Mereka terus mengembangkan metode baru untuk mengeksploitasi celah keamanan dan menipu korban. Berikut adalah beberapa area rawan penipuan dan kebocoran data yang perlu diwaspadai:

Sayangnya, semua orang berpotensi menjadi target penipuan dan kebocoran data, tanpa memandang usia, latar belakang, pendidikan, atau status sosial. Para pelaku kejahatan siber terus mencari celah dan memanfaatkan kelengahan siapa pun. Namun, ada beberapa kelompok yang cenderung lebih rentan menjadi korban:

Meskipun kelompok-kelompok di atas lebih rentan, penting untuk diingat bahwa siapa pun bisa menjadi target. Oleh karena itu, meningkatkan kesadaran dan pengetahuan tentang keamanan digital sangat penting bagi semua orang. Dengan pemahaman yang baik tentang potensi risiko dan cara pencegahannya, kita dapat melindungi diri kita sendiri dan orang-orang di sekitar kita dari ancaman penipuan dan kebocoran data.

Nah, sekarang kita masuk ke bagian inti, yaitu bagaimana cara mencegah penipuan dan kebocoran data. Berikut beberapa tips praktis yang bisa Anda terapkan:

Dengan menerapkan tips-tips di atas, Anda telah mengambil langkah penting untuk melindungi diri dari penipuan dan kebocoran data. Ingat, mencegah lebih baik daripada mengobati. Oleh karena itu, selalu waspada dan berhati-hati dalam beraktivitas di dunia digital.

Semoga artikel ini bermanfaat dan memberikan informasi yang berguna bagi Anda. Dengan kewaspadaan dan tindakan pencegahan yang tepat, kita bisa meminimalisir risiko menjadi korban penipuan dan kebocoran data.

Memulai atau menjalankan bisnis itu seperti berlayar di lautan. Kadang ombaknya tenang, kadang badai menerjang. Nah, salah satu kompas penting agar bisnis tetap pada jalur yang benar adalah anggaran. Anggaran yang realistis dan efektif ibarat peta yang memandu kita menghindari karang dan mencapai tujuan. Tapi, bagaimana sih cara membuatnya? Yuk, kita bahas!

Anggaran bukan sekadar catatan angka-angka. Lebih dari itu, anggaran adalah fondasi keuangan bisnis. Tanpa anggaran, bisnis bisa terombang-ambing tanpa arah. Ibaratnya, mau pergi ke Bandung tapi nggak tahu jalannya, bisa nyasar sampai Surabaya, kan?

Idealnya, anggaran dibuat sebelum periode keuangan baru dimulai. Misalnya, untuk tahun 2024, anggaran sebaiknya sudah disusun di akhir tahun 2023. Namun, bukan berarti anggaran hanya dibuat sekali setahun. Anggaran perlu ditinjau dan disesuaikan secara berkala, misalnya setiap kuartal, untuk memastikan tetap relevan dengan kondisi bisnis.

Proses penyusunan anggaran melibatkan beberapa tahapan penting, antara lain:

Anggaran diterapkan di seluruh aspek bisnis, mulai dari operasional harian, pemasaran, produksi, hingga investasi. Setiap departemen atau bagian dalam bisnis sebaiknya memiliki anggaran masing-masing yang terintegrasi dengan anggaran keseluruhan.

Penyusunan anggaran sebaiknya melibatkan semua pihak yang terkait dengan keuangan bisnis, mulai dari pemilik bisnis, manajemen, hingga staf keuangan. Keterlibatan semua pihak akan memastikan anggaran lebih komprehensif dan realistis.

Sekarang, kita masuk ke inti pembahasan, yaitu cara membuat anggaran yang realistis dan efektif. Proses ini membutuhkan perencanaan yang matang dan detail. Berikut langkah-langkah yang bisa Anda ikuti dengan penjelasan yang lebih mendalam:

| Keterangan | Bulan 1 | Bulan 2 | Bulan 3 |

|---|---|---|---|

| Pendapatan | 10 Juta | 12 Juta | 15 Juta |

| Biaya Operasional | 7 Juta | 8 Juta | 9 Juta |

| Laba Kotor | 3 Juta | 4 Juta | 6 Juta |

Dengan anggaran yang realistis dan efektif, bisnis Anda akan lebih terarah dan berpotensi meraih kesuksesan yang lebih besar. Jadi, jangan tunda lagi, mulai susun anggaran bisnis Anda sekarang!

Di tengah geliat ekonomi digital, istilah "usaha modal kecil" telah menjadi mantra baru bagi generasi wirausaha. Modal usaha—sering disalahartikan sekadar uang tunai—sejatinya adalah ekosistem sumber daya yang mencakup finansial, intelektual, jaringan, dan alat produksi. Kekeliruan umum terjadi ketika pelaku UMKM menganggap kecilnya dana sebagai penghambat utama, padahal studi Bank Indonesia (2023) membuktikan bahwa 68% kegagalan bisnis mikro justru bersumber dari kesalahan model operasional dan ketidakefisienan alokasi modal.

Era disruptif ini malah membalikkan paradigma: modal kecil kerap menjadi keunggulan kompetitif. Bisnis mikro dengan dana di bawah Rp10 juta cenderung lebih lincah beradaptasi, lebih mudah berinovasi, dan lebih cepat mencapai titik impas dibanding perusahaan besar. Simaklah kisah Suyanto, mantan sopir angkot di Semarang yang menyulap dapur mungginya menjadi usaha catering harian beromzet Rp15 juta/bulan hanya dengan modal awal Rp3,7 juta. Kuncinya terletak pada presisi perencanaan dan strategi monetisasi bertahap.

Content Agency misalnya, merupakan pintu masuk termurah ke dunia bisnis digital. Dengan laptop bekas dan koneksi internet, siapa pun bisa memulai layanan penulisan konten atau desain grafis. Yang membedakan agensi sukses dengan yang gulung tikar adalah spesialisasi niche. Ambil contoh "Sablon Digital Kreatif" di Yogyakarta yang fokus pada desain kaos komunitas musik indie. Bermodal Rp4,2 juta tahun 2022, mereka kini menjadi penyedia konten eksklusif untuk 30 label indie dengan margin profit 65%. Rahasianya? Repurposing konten—satu desain kaos diadaptasi menjadi konten Instagram, TikTok, hingga merchandise konser.

Online publishing menawarkan ceruk lain yang kerap diabaikan. Banyak yang mengira bisnis penerbitan digital memerlukan server mahal, padahal platform seperti Blogger atau WordPress menyediakan infrastruktur hampir tanpa biaya. Tantangan sebenarnya terletak pada strategi monetisasi berlapis. Penerbit "Finansial Rakyat" memulai dengan modal Rp850 ribu untuk domain dan hosting premium, lalu membangun tiga pilar pendapatan: iklan Google AdSense (40%), konten bersponsor (35%), dan e-book panduan investasi (25%). Dalam 18 bulan, mereka mencapai pendapatan pasif Rp7,8 juta/bulan.

Bagi yang menguasai pemasaran digital, mendirikan perusahaan pemasaran mikro bisa menjadi solusi tepat. Bisnis ini tidak memerlukan kantor fisik di era work-from-anywhere. Yang dibutuhkan adalah kompetensi tersertifikasi dan portofolio nyata. Survei MarkPlus (2024) mengungkap 89% UMKM lebih memilih agensi pemasaran mikro karena tarif 30-50% lebih murah ketimbang perusahaan besar. Kuncinya ada pada penawaran paket "all-in-one" dengan harga terjangkau. CV Digital Mantap di Malang misalnya, menawarkan paket Rp1,5 juta/bulan yang mencakup manajemen satu akun Instagram, dua konten Reels mingguan, dan laporan analitik. Dengan modal awal Rp6 juta, mereka kini mengelola 47 klien UMKM.

E-commerce tetap menjadi primadona, terutama dengan model dropshipping yang meminimalisir risiko stok mati. Inovasi terbaru adalah kolaborasi lintas platform. Pelaku usaha tak lagi hanya mengandalkan Shopee atau Tokopedia, tapi membangun sistem multichannel yang terintegrasi. Kisah sukses datang dari "Butik Online Senja" yang memadukan marketplace (Shopee), media sosial (Instagram Live shopping), dan messenger (WhatsApp catalog). Dengan modal perputaran Rp2 juta, mereka mampu menghasilkan transaksi Rp12-18 juta/bulan lewat strategi "flash sale" eksklusif di tiap kanal.

Layanan web development pun telah mengalami demokratisasi. Tools seperti Canva, Elementor, dan Figma memungkinkan siapa pun membuat website profesional tanpa kemampuan koding. Peluang justru ada pada layanan pascapembangunan. Developer pemula seperti Ardi di Makassar menawarkan paket "Website + Pelatihan" seharga Rp2,5 juta dimana klien tidak hanya mendapat website toko online, tapi juga pelatihan dua jam untuk mengelolanya sendiri. Pendekatan edukatif ini memberinya klien tetap 3-5 proyek/bulan dengan modal awal hanya Rp3 juta untuk lisensi software.

Bisnis reseller mengalami transformasi menarik. Daripada menjual berbagai produk, reseller sukses kini membangun personal branding sebagai kurator produk berkualitas. Seperti yang dilakukan Maya melalui akun @resellerhijabpremium. Ia tak sekadar menjual hijab, tapi menjadi filter kualitas dengan menyasar segmen profesional. Dengan testimoni video dan analisis bahan mendalam, ia berhasil menaikkan margin profit dari 30% menjadi 65-80%. Modal awalnya? Rp1,2 juta untuk pembelian tiga item pertama.

Layanan konsultasi adalah ladang tersembunyi yang kerap diabaikan. Di era spesialisasi, keahlian spesifik seperti konsultan sertifikasi halal mikro atau konsultan pajak UMKM sangat dibutuhkan. Kunci suksesnya terletak pada pembuktian ROI (Return on Investment). Konsultan pajak "Hemat Pajak" di Surabaya misalnya, menawarkan model "bayar sesuai penghematan"—klien hanya membayar 15% dari pajak yang berhasil dihemat. Pendekatan berisiko tinggi ini justru menarik 120 klien dalam enam bulan pertama dengan modal Rp2,5 juta untuk sertifikasi brevet.

Penyewaan properti tak lagi eksklusif bagi pemilik modal besar. Model co-hosting memungkinkan pengelolaan properti orang lain dengan sistem bagi hasil. Platform seperti Travelio dan Airy bahkan menyediakan pelatihan gratis untuk co-host pemula. Yang lebih inovatif adalah penyewaan paruh waktu untuk ruang kerja. Iwan di Jakarta Selatan menyewakan ruang tamu apartemennya sebagai co-working space mini Rp25.000/jam selama jam kantor. Dengan investasi renovasi Rp4 juta, ia mendapatkan pemasukan tambahan Rp1,8 juta/minggu.

Usaha makanan direct-to-consumer (DTC) mengalami revolusi melalui konsep ghost kitchen. Dapur komersial bersama seperti Yummy Kitchen memungkinkan pelaku kuliran menyewa fasilitas profesional per jam. Modal tak lagi terkuras untuk sewa tempat, melainkan fokus pada inovasi produk dan kemasan. Kisah inspiratif datang dari "Nasi Kuning Bu Tini" yang beroperasi dari dapur rumah berukuran 3x4 meter. Dengan strategi pre-order via WhatsApp dan pengantaran menggunakan jasa ojol, ia mampu menghasilkan 120 porsi/hari dengan margin 55%. Modal awalnya? Rp2,3 juta untuk peralatan masak tambahan dan kemasan branded.

Pada akhirnya, kesuksesan usaha modal kecil terletak pada trilogi: presisi niche, monetisasi bertingkat, dan disiplin finansial. Seperti diungkapkan pengusaha muda Ria Ricis: "Bisnis Rp500 ribu bisa menjadi Rp500 juta jika dijalani dengan konsistensi dan inovasi tanpa henti." Maka mulailah dari yang ada, fokus pada satu bidang, dan eksekusi dengan disiplin. Setiap imperium bisnis dimulai dari langkah kecil.

Pernah nggak sih, kita kebingungan sendiri saat cek mutasi pembayaran dari bank, payment gateway, atau virtual account secara manual setiap hari? Kalau iya, webhook Moota ini bisa jadi solusi tepat untuk mempercepat dan memudahkan semua update transaksi Anda. Dengan webhook Moota, setiap kali ada transaksi baru, sistem bisa otomatis menerima data tanpa perlu refresh atau menunggu laporan mutasi bank. Layanan ini membantu tim finance, toko online, hingga startup digital agar bisa langsung mengupdate status pembayaran di aplikasi tanpa harus melakukan input data manual. Namun, di balik kemudahan ini, ada juga beberapa best practice yang wajib dilakukan agar sistem tetap andal, aman, dan tidak ada error saat menerima banyak transaksi sekaligus.

Jadi, sebelum menjalankan webhook ke proses bisnis Anda, yuk, kita pahami dulu kenapa penggunaan async pada webhook Moota itu penting, dan bagaimana langkah-langkah mengimplementasinya tanpa ribet!

Webhook Moota adalah solusi cerdas untuk mengotomasi update transaksi bisnis. Setiap ada transaksi baru di bank, virtual account, atau payment gateway, Moota langsung memberikan notifikasi ke sistem Anda secara real time.

Tapi, banyak yang belum tahu: proses webhook sebaiknya dijalankan secara asynchronous (async), bukan langsung di-handle ke proses bisnis utama. Ini penting agar sistem tetap stabil dan transaksi Anda benar-benar aman.

https://domainanda.com/webhook/moota).Nah, pertanyaannya: kenapa datanya nggak langsung diproses saja pas webhook diterima? Ada beberapa alasan kuat mengapa async jadi pilihan terbaik:

Webhook dari Moota harus direspons secepat mungkin, idealnya kurang dari 5 detik. Jika proses bisnis (misal: update order, generate invoice, kirim email) dilakukan langsung dalam endpoint webhook, sistem Anda bisa mengalami timeout. Akibatnya, Moota akan menganggap request gagal dan bisa mengirim ulang data yang sama (duplikat).

Kalau proses bisnis yang langsung, ada resiko:

Dengan async, data diterima lalu diproses di background oleh worker terpisah sehingga error bisa diisolasi tanpa ganggu data lain.

Async bikin sistem Anda lebih scalable. Kalau transaksi harian mulai ratusan sampai ribuan, worker bisa dengan mudah dibuat paralel atau diatur antrian, tanpa membuat endpoint webhook jadi bottleneck.

Dengan menyimpan data webhook ke database/queue lebih dulu, Anda bisa melakukan pengecekan:

Perhatikan baik-baik, hanya izinkan request dari Moota dengan whitelist IP:

103.236.201.178

Langkah ini bisa Anda lakukan pada pengaturan firewall/VPS/server agar webhook hanya diterima dari alamat IP resmi Moota.

Di dashboard webhook, peringatannya sangat jelas:

Pastikan whitelist IP 103.236.201.178 untuk transaksi aman dengan Moota, dan tidak menerima dari yang lain, Terima kasih!

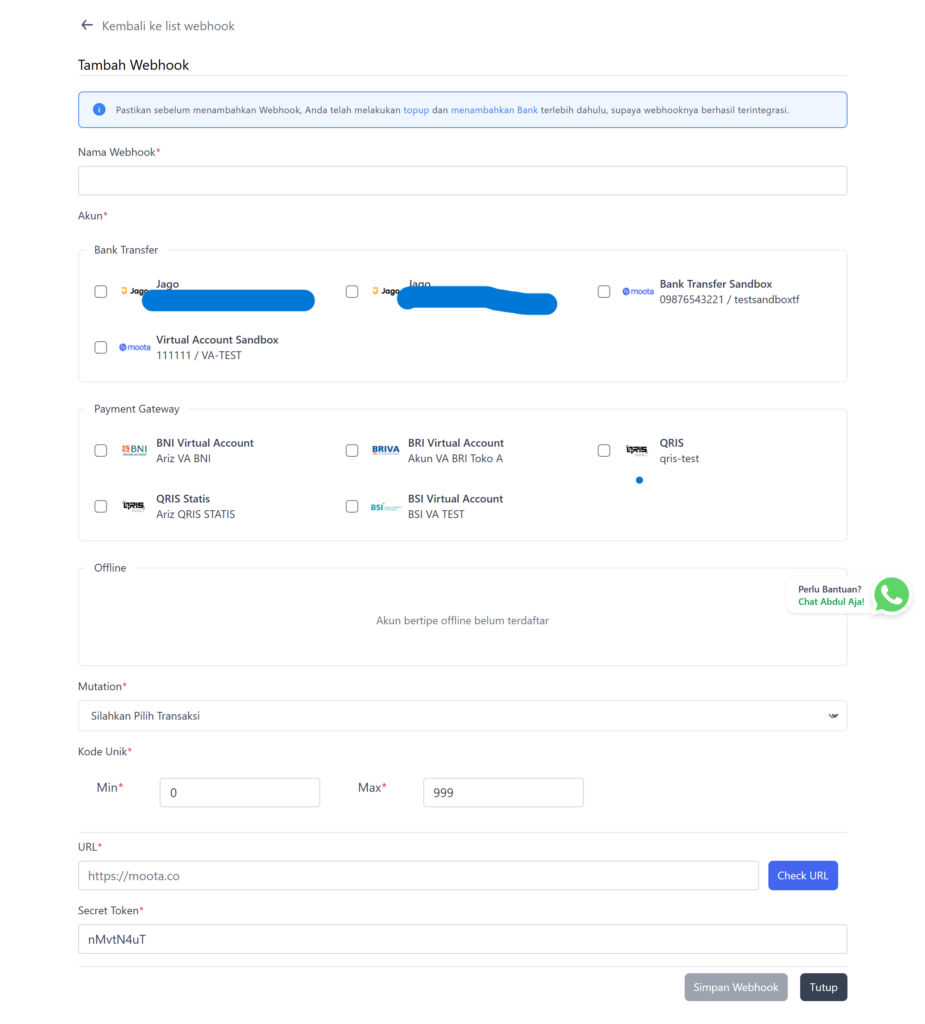

Cukup mudah, masuk ke integrasi > webhook pada dashboard Moota, lalu klik “Tambah Webhook”.

Pilih akun bank, VA, atau payment gateway yang ingin Anda hubungkan.

Masukkan URL endpoint webhook, serta secret token untuk keamanan signature.

Di bagian ini, Anda bisa menentukan akun, tipe transaksi, kode unik, hingga memasukkan secret token khusus untuk validasi signature webhook.

Setiap kali terjadi transaksi baru, Moota akan mengirimkan data ke endpoint webhook yang Anda daftarkan dengan metode POST.

Contoh payload JSON yang dikirim:

json

[{"account_number": "12312412312","date": "2019-11-10 14:33:01","description":"TRSF E-BANKING ...", "amount": 50000,...}]Header request juga mengandung signature dan data identitas dari Moota yang wajib diverifikasi.

Pada setiap request webhook, Moota mengirim header “Signature” yang dapat divalidasi menggunakan secret token milik Anda.

Cara validasinya:

php

$signature = hash_hmac('sha256', $payload_json, $secret); // Cocokan hasil signature ini dengan value 'Signature' di headerJangan pernah lewatkan tahap ini – signature memastikan data benar-benar dari Moota, bukan pihak lain.

Best practice-nya adalah:

Contoh sederhana di PHP Laravel:

php

public function handle(Request $request) { // Simpan payload WebhookQueue::create([ 'payload' => json_encode($request->all()), 'signature' => $request->header('Signature') ]); // Langsung balas OK ke Moota return response()->json(['status' => 'received'], 200); } // Worker: proses data dari queue public function processQueue() { foreach(WebhookQueue::pending() as $webhook) { // Validasi, update order, dsb } }Moota menyediakan fitur Sandbox yang memungkinkan Anda mencoba webhook tanpa mengganggu sistem produksi. Coba dari menu “Virtual Account Sandbox” pada dashboard.

Dengan menerapkan teknik asynchronous pada webhook Moota, kita bisa memastikan semua transaksi berjalan tanpa hambatan, sistem anti-jebol saat traffik naik, dan yang terpenting: bisnis Anda jauh lebih aman dari error dan duplikasi data.

Jika ingin tutorial step-by-step sekaligus penjelasan teknis yang lebih rinci, Anda bisa cek langsung halaman panduan lengkap di website Moota.

Atau, butuh inspirasi best practice lain? Jangan ragu baca juga artikel tips otomatisasi transaksi di Moota.co.

Yuk, optimalkan integrasi bisnis Anda bersama Moota! Kita pastikan bisnis semakin otomatis, anti-ribet, dan siap scale ke level berikutnya.

Artikel ini membahas: webhook Moota, cara penggunaan webhook Moota, best practice async webhook, tips mengamankan webhook Moota.

Nama sebuah usaha yang dipilih sebagai brand bisnis online merupakan salah satu hal yang sangat penting untuk diperhatikan. Pasalnya, nama tersebut merupakan hal yang pertama kali akan melekat di ingatan konsumen. Sebut saja Moota, brand ini pasti akan langsung diingat oleh konsumen sebagai layanan untuk mengelola keuangan bisnis. Nah, apabila Anda ingin mengganti nama usaha toko online Anda, inilah beberapa tips yang bisa Anda lakukan.

Siapa sih yang nggak mau nama usahanya gampang diingat dan mudah ditemukan oleh konsumen? Nah, tips pertama buat Sobat yang mau mengganti nama usaha adalah pastikan namanya original dan otentik. Kenapa? Karena kalau nama usaha Sobat sudah pernah dipakai toko online lain, besar kemungkinan konsumen bakal bingung mencarinya. Apalagi kalau nama usahanya mirip dengan bisnis kompetitor, bisa-bisa pelanggan malah nyasar ke toko lain, kan rugi banget, Sobat.

Nama yang original nggak cuma bikin usaha Sobat mudah diingat, tapi juga memberi identitas yang unik. Ini bisa jadi keunggulan kompetitif buat bisnis Sobat. Membuat nama usaha yang otentik nggak harus pakai resep khusus kok, apalagi sampai keluar uang dari kantong. Ini murni soal kreativitas Sobat. Jadi, coba deh lakukan riset kecil-kecilan, cari inspirasi dari mana saja—bisa dari budaya lokal, tren yang sedang booming, atau bahkan dari hobi Sobat sendiri.

Contoh sederhananya, lihat aja beberapa nama brand besar seperti "Go-Jek" atau "Tokopedia." Mereka mengambil kata-kata yang dekat dengan keseharian masyarakat Indonesia, tapi tetap punya nilai unik. Jadi, nama usahanya langsung melekat di benak konsumen. Nah, Sobat juga bisa melakukan hal serupa, dengan riset yang baik dan kreativitas yang tajam, nama usaha yang original pasti bisa tercipta.

Membuat nama yang original dan otentik memang tidak memiliki resep khusus ataupun harus mengeluarkan uang dari bank, sehingga hal ini murni dari hasil kreativitas Anda. Untuk itu, usahakan melakukan riset mendalam dan carilah inspirasi dari berbagai media.

Nama yang sulit diucapkan itu ibarat teka-teki yang bikin pusing. Apalagi kalau Sobat menjalankan bisnis online, konsumen harus bisa dengan mudah mencari nama usaha Sobat di mesin pencarian atau media sosial. Jadi, pastikan nama usaha Sobat gampang dieja, ya!

Nama yang sulit dieja nggak cuma bikin konsumen bingung, tapi juga membuat bisnis Sobat susah ditemukan secara online. Misalnya, kalau Sobat memilih nama yang terlalu rumit atau mengandung huruf-huruf yang nggak umum, pelanggan bisa salah mengetik di mesin pencarian dan akhirnya nggak menemukan toko Sobat. Akibatnya? Peluang penjualan bisa hilang begitu saja.

Nama yang sederhana dan mudah diucapkan cenderung lebih melekat di ingatan orang. Misalnya aja "Moota," nama ini simpel dan langsung mudah diingat karena hurufnya gampang diucapkan. Begitu orang dengar sekali aja, mereka udah bisa langsung inget. Intinya, semakin mudah nama usaha Sobat diucapkan dan diingat, semakin besar peluang usaha Sobat untuk dikenal banyak orang. Jadi, jangan anggap sepele ya tips yang satu ini.

Dengan memiliki nama usaha yang mudah untuk dieja, tentu hal ini akan membuat usaha Anda menjadi lebih mudah diingat oleh konsumen sehingga mampu membuat usaha Anda mencapai scale up.

Zaman sekarang, konsumen nggak cuma cari produk yang berkualitas aja. Mereka juga ingin membeli sesuatu yang punya cerita atau makna di baliknya. Nah, inilah pentingnya memberi nama usaha yang punya latar belakang atau cerita yang menarik. Nama usaha yang punya makna bisa jadi magnet kuat buat menarik perhatian konsumen.

Contohnya, lihat aja brand-brand besar yang punya cerita di balik namanya. Misalnya, "Apple" yang terinspirasi dari buah apel yang sederhana namun penuh makna. Atau "Nike" yang diambil dari nama dewi kemenangan Yunani, memberi kesan kuat dan kemenangan bagi konsumennya. Sobat juga bisa melakukan hal yang sama. Coba pikirkan, apa makna atau cerita di balik usaha yang Sobat jalankan? Misalnya, kalau Sobat berjualan produk ramah lingkungan, nama yang mencerminkan kepedulian terhadap alam bisa jadi pilihan yang tepat.

Dengan punya cerita di balik nama, Sobat nggak cuma sekadar menjual produk, tapi juga memberikan pengalaman yang lebih bagi konsumen. Konsumen jadi merasa lebih terhubung dengan usaha Sobat, dan ini bisa membantu menciptakan loyalitas. Jadi, ketika Sobat ingin mengganti nama usaha, jangan lupa untuk memasukkan unsur cerita atau makna yang mendalam di dalamnya. Ini bisa jadi daya tarik yang kuat untuk membuat usaha Sobat makin dikenal.

Ketika nama Anda sudah melekat di ingatan masyarakat luas, hal ini tentu akan membantu mendatangkan omzet yang lebih banyak. Selain itu, memiliki nama usaha yang bermakna positif akan membuat banyak konsumen tertarik sehingga keuangan bisnis Anda pun menjadi meningkat, dan membuat Anda pun dapat menikmati hidup.

Siapa di sini yang masih suka bikin nama usaha yang panjang dan ribet? Kalau Sobat termasuk, coba pikir-pikir lagi deh. Nama usaha yang terlalu panjang biasanya justru bikin konsumen malas mengingatnya. Coba bayangin kalau Sobat punya nama usaha yang terdiri dari lima kata, pasti akan sulit bagi konsumen buat ingat atau bahkan menyebutnya.

Nama yang singkat dan to the point adalah kunci. Nama yang praktis dan mudah diingat cenderung lebih melekat di benak konsumen. Contoh yang bisa Sobat lihat adalah "Moota." Singkat, jelas, dan nggak ribet. Ketika konsumen mendengar nama ini, mereka langsung teringat pada layanan keuangan yang praktis dan mudah digunakan. Begitu juga dengan usaha Sobat, pilihlah nama yang sederhana tapi tetap merepresentasikan bisnis Sobat.

Jadi, ketika Sobat memutuskan mengganti nama usaha, pastikan untuk membuatnya singkat namun tetap penuh makna. Nama yang terlalu panjang hanya akan membuat konsumen kebingungan, dan kemungkinan besar mereka akan melupakan nama usaha Sobat lebih cepat. Dengan memilih nama yang tepat, bisnis Sobat bisa lebih mudah diingat dan diucapkan, sehingga memudahkan pelanggan dalam merekomendasikan bisnis Sobat ke orang lain.

Salah satu contoh nama yang praktis dan mudah diingat oleh banyak orang adalah nama usaha ibanking yakni Moota. Apabila mendengar nama ini, para konsumen pun pasti akan langsung tertuju pada layanan yang mampu mengelola keuangan para pebisnis.

Meskipun singkatan terlihat simpel dan sering dipakai sebagai nama usaha, lebih baik Sobat hindari penggunaan singkatan. Kenapa? Karena singkatan seringkali bikin konsumen bingung. Mereka mungkin nggak langsung paham apa arti dari singkatan tersebut, dan ini bisa jadi hambatan dalam menarik perhatian pelanggan baru.

Singkatan memang bisa terlihat keren, tapi sering kali nggak memiliki arti yang mendalam atau sulit dimengerti oleh konsumen. Coba perhatikan nama-nama bisnis yang sukses, jarang banget yang menggunakan singkatan sebagai nama utamanya. Kebanyakan dari mereka memilih nama yang unik, jelas, dan penuh makna. Ini karena nama yang utuh cenderung lebih mudah diingat dan diucapkan, sementara singkatan bisa terdengar asing dan kurang berkesan.

Kalau Sobat ingin memberikan sentuhan kreatif pada nama usaha, lebih baik fokus pada memilih kata yang tepat dan menarik, daripada memaksa membuat singkatan. Sobat bisa belajar dari nama-nama usaha yang sukses di bidang dropship atau reseller. Banyak dari mereka memilih nama-nama yang unik dan kreatif, yang sekaligus merepresentasikan identitas bisnis mereka.

Selain itu, kalau Sobat menggunakan singkatan yang terlalu umum, bisa jadi usaha Sobat sulit untuk ditemukan di mesin pencarian karena banyak bisnis lain yang juga menggunakan singkatan serupa. Jadi, lebih baik Sobat hindari singkatan dan fokus pada nama yang bisa benar-benar merepresentasikan usaha Sobat secara keseluruhan.

Nah, itu dia ragam tips yang bisa Anda aplikasikan ketika ingin mengganti nama usaha Anda. Seperti nama usaha berbasis mbanking yang bernama Moota, Anda harus mencari nama usaha yang bisa melekat di kalangan konsumen.

Membuka toko online menjadi salah satu usaha yang banyak diminati saat ini. Tidak sedikit dari masyarakat Indonesia yang berjualan secara online baik itu sebagai pekerjaan utama atau menambah penghasilan. Ada banyak peluang yang bisa dimanfaatkan untuk memperoleh keuntungan saat berbisnis online dan tak lupa menggunakan Moota untuk mengatur transaksi dan keluar masuk uang bisnis.

produk yang Anda tawarkan menjadi salah satu kunci sukses agar toko Anda ramai pembeli. Namun, memilih produk tidak semudah yang dibayangkan, terutama jika Anda ingin menarik perhatian pelanggan dalam pasar yang penuh dengan persaingan. Produk yang unik dan sedang tren bisa menjadi cara efektif untuk membuat toko online Anda stand out di tengah banyaknya kompetitor. Misalnya, jika Anda menemukan produk baru yang belum banyak dijual, besar kemungkinan pelanggan akan penasaran dan mencoba produk tersebut.

Namun, jangan sampai terpaku hanya pada produk yang unik. Anda juga bisa menjual produk yang memang banyak dibutuhkan sehari-hari oleh masyarakat. Misalnya, kebutuhan rumah tangga, elektronik, fashion, atau produk kosmetik. Produk-produk seperti ini memiliki pasar yang besar dan cenderung selalu diminati kapan saja. Untuk menemukan produk yang sesuai, lakukan riset pasar terlebih dahulu. Lihat apa yang paling dibutuhkan, mana yang memiliki tren peningkatan permintaan, dan produk apa yang kira-kira dapat mendatangkan omzet tinggi.

Mengetahui pasar Anda lebih dalam sangat membantu dalam menentukan produk mana yang harus dijual. Mengandalkan tren saja tidak cukup, karena Anda juga harus mempertimbangkan apakah produk tersebut akan terus diminati dalam jangka waktu panjang. Jadi, kombinasikan antara produk yang unik dengan produk yang memiliki permintaan stabil untuk mendapatkan keuntungan maksimal.

Sosial media saat ini sudah lebih dari sekedar tempat untuk berinteraksi dengan teman atau keluarga. Ini adalah alat promosi yang sangat kuat bagi bisnis online, terutama karena hampir semua orang kini aktif di platform seperti Instagram, Facebook, dan TikTok. Jika digunakan dengan benar, sosial media dapat menjadi salah satu sumber utama bagi Anda dalam menarik pelanggan baru dan mempertahankan pelanggan lama.

Salah satu cara termudah memulai promosi di sosial media adalah dengan memanfaatkan jaringan yang Anda miliki, seperti teman, kerabat, atau rekan kerja. Mereka dapat membantu menyebarkan informasi tentang produk yang Anda jual, dan tentunya, hal ini akan lebih efektif jika dilakukan dengan cara yang menarik dan kreatif. Posting gambar produk yang menarik, video demo produk, atau bahkan cerita di balik layar tentang bagaimana produk tersebut dibuat bisa menjadi konten yang disukai banyak orang.

Selain itu, jangan lupa untuk selalu berinteraksi dengan pelanggan Anda. Balas komentar mereka, jawab pertanyaan, dan buat mereka merasa diperhatikan. Interaksi ini bisa meningkatkan kepercayaan dan loyalitas pelanggan terhadap bisnis Anda. Penggunaan hashtag yang tepat juga penting untuk menjangkau audiens yang lebih luas. Pilih hashtag yang relevan dengan produk Anda dan tren yang sedang populer.

Meski sosial media sangat efektif untuk menarik pelanggan, memiliki website resmi untuk toko Anda tetaplah penting. Website bukan hanya tempat untuk memajang produk, tetapi juga menunjukkan kredibilitas bisnis Anda. Pelanggan akan lebih percaya pada toko yang memiliki website resmi dibandingkan hanya menjual melalui platform sosial media saja. Selain itu, website juga dapat membantu Anda menampilkan seluruh katalog produk secara lebih terstruktur.

Pastikan website Anda user-friendly, artinya mudah digunakan oleh siapa saja, baik melalui komputer maupun perangkat mobile. Pilih desain yang sederhana namun menarik, dan pastikan gambar produk yang ditampilkan memiliki kualitas yang baik. Selain itu, website Anda harus cepat diakses. Pengguna internet cenderung tidak sabar, jadi jika website Anda lambat, mereka mungkin akan langsung beralih ke toko lain.

Agar website Anda lebih optimal, tambahkan fitur-fitur seperti pencarian produk, keranjang belanja, dan berbagai metode pembayaran. Hal ini akan membuat pengalaman berbelanja menjadi lebih mudah dan menyenangkan bagi pelanggan. Jangan lupa untuk terus memantau dan memperbarui website Anda secara rutin, baik dari segi tampilan maupun stok produk.

Salah satu tantangan terbesar dalam bisnis online adalah mengatur keuangan dengan baik. Banyak pebisnis online yang kesulitan mengelola uang masuk dan keluar, terutama jika mereka menggunakan banyak platform pembayaran yang berbeda. Oleh karena itu, sangat penting untuk memiliki sistem pengelolaan keuangan yang rapi agar bisnis Anda berjalan lancar tanpa ada masalah di kemudian hari.

Salah satu solusinya adalah dengan menggunakan aplikasi yang bisa membantu Anda mengelola transaksi pembayaran dari berbagai rekening bank. Misalnya, dengan aplikasi Moota, Anda bisa memantau semua mutasi rekening secara otomatis dalam satu dashboard. Tidak perlu lagi repot buka tutup aplikasi banking hanya untuk cek transaksi, karena semuanya bisa dilakukan dalam satu platform. Pengelolaan keuangan yang baik akan membantu Anda mengetahui berapa besar pengeluaran dan pemasukan setiap bulannya, sehingga Anda bisa membuat keputusan bisnis yang lebih bijak.

Dengan pengelolaan keuangan yang baik, Anda juga bisa mengalokasikan modal untuk hal-hal yang penting, seperti menambah stok produk atau memperluas promosi. Jangan lupa untuk selalu memisahkan antara keuangan pribadi dan keuangan bisnis agar arus kas tetap jelas dan tidak tercampur aduk.

Selain sosial media, salah satu cara untuk membuat toko online Anda lebih mudah ditemukan oleh pelanggan adalah dengan menggunakan SEO (Search Engine Optimization). SEO merupakan teknik untuk mengoptimalkan website Anda agar muncul di hasil pencarian mesin pencari seperti Google. Semakin tinggi peringkat website Anda, semakin besar peluang bagi pelanggan untuk menemukan produk yang Anda jual.

Cara kerja SEO cukup kompleks, namun intinya adalah dengan menggunakan kata kunci yang relevan dengan produk Anda di dalam konten website. Misalnya, jika Anda menjual baju muslim, pastikan Anda menggunakan kata kunci seperti "baju muslim trendy" atau "baju muslim modern" di dalam deskripsi produk, judul halaman, dan meta tags. Hal ini akan membantu mesin pencari mengenali website Anda sebagai sumber informasi yang relevan dengan kata kunci tersebut.

Optimasi SEO tidak hanya meningkatkan visibilitas toko Anda, tetapi juga meningkatkan kredibilitas di mata pelanggan. Mereka cenderung lebih percaya pada website yang muncul di peringkat atas pencarian. Oleh karena itu, penting untuk terus mempelajari SEO dan menerapkannya secara konsisten di dalam website Anda.

Iklan Google merupakan teknik pemasaran yang cukup simpel namun efektif. Saat ini hampir pebisnis online yang menggunakan layanan iklan Google mempromosikan produk mereka agar lebih sering muncul sehingga mampu menjangkau pelanggan lebih banyak dan lebih luas. Oleh karena itu, pelajari cara kerja iklan Google atau menggunakan jasa iklan digital.

Selain optimasi SEO, Anda juga bisa menggunakan layanan iklan Google (Google Ads) untuk mempromosikan produk Anda secara lebih efektif. Google Ads memungkinkan Anda untuk menampilkan iklan produk Anda di halaman hasil pencarian, sehingga lebih banyak orang bisa melihatnya. Ini adalah salah satu cara tercepat untuk mendapatkan lebih banyak pelanggan, terutama jika Anda masih baru dalam bisnis online.

Google Ads juga memungkinkan Anda untuk menargetkan audiens berdasarkan lokasi, usia, jenis kelamin, dan minat mereka. Dengan demikian, iklan yang Anda tampilkan akan lebih relevan dan tepat sasaran. Meski menggunakan Google Ads memerlukan biaya, hasilnya seringkali sebanding dengan jumlah pelanggan baru yang Anda dapatkan.

Terakhir, jangan remehkan kekuatan testimoni atau review dari pelanggan. Ulasan positif dari pelanggan yang puas sangat berharga dalam membangun kepercayaan dengan calon pembeli. Mereka akan merasa lebih yakin untuk membeli produk Anda jika mereka melihat bahwa ada banyak orang lain yang puas dengan produk dan pelayanan yang Anda berikan.

Terdengar sepele namun ternyata cukup ampuh untuk meyakinkan pelanggan khususnya mereka yang baru pertama membeli di toko online Anda. tampilkan review atau testimoni pelanggan dengan ulasan positif sebagaimana produk yang dijual sebenarnya agar pelanggan percaya dan yakin bahwa produk Anda bagus dan layak untuk dibeli.

Tampilkan review pelanggan di halaman produk atau beranda website Anda. Jika memungkinkan, mintalah izin kepada pelanggan untuk menampilkan foto atau video mereka saat menggunakan produk Anda. Ini akan memberikan bukti nyata bahwa produk Anda benar-benar berkualitas.

Itulah daftar 7 peluang jualan online yang harus Anda manfaatkan untuk raih keuntungan dalam berbisnis. Selain itu, jangan lupa untuk menggunakan Moota sebagai solusi praktis anti ribet dalam cek mutasi otomatis masa kini. Untuk informasi lebih lengkap silahkan kunjungi Moota.

WooCommerce merupakan suatu plugin yang kerap dipakai pemilik usaha untuk meningkatkan performa toko online. Software yang diterbitkan oleh WooThemes ini mempunyai sifat open source di mana Anda diberikan kebebasan untuk memodifikasi berbagai fitur secara praktis tanpa harus menjadi seorang pemrogram. Namun perlu diketahui, dalam prosesnya Anda tetap butuh bantuan Moota.

Buat Sobat yang lagi jalanin bisnis online, pasti udah nggak asing sama yang namanya WooCommerce. Plugin satu ini emang sering banget dipakai oleh pebisnis yang pengin bikin toko online mereka lebih profesional dan optimal tanpa harus ribet. WooCommerce ini terintegrasi langsung dengan WordPress, platform blogging yang udah banyak dipakai orang di seluruh dunia. Salah satu keunggulannya, Sobat bisa pake WooCommerce secara gratis! Nggak perlu keluarin uang tambahan buat install atau setting plugin ini, tapi tetap bisa nikmatin fitur yang super membantu untuk bisnis online.

Menariknya, WooCommerce juga sangat fleksibel. Artinya, Sobat bisa kustomisasi tampilan dan fitur sesuai kebutuhan. Mulai dari pengaturan produk, harga, sampai metode pembayaran, semuanya bisa diatur sesuai dengan selera Sobat. Jadi, bisnis online bisa berjalan sesuai ekspektasi tanpa harus bingung belajar hal-hal teknis. Tentu saja, hal ini jadi keuntungan tersendiri, apalagi buat yang baru mulai berbisnis.

Tapi, meskipun WooCommerce memberikan banyak kemudahan, jangan sampai terlena. Soalnya, semakin banyak yang menggunakan WooCommerce, semakin ketat juga persaingan di dunia e-commerce. Maka dari itu, penting banget buat Sobat pelajari setiap fitur dan strategi optimasi yang ada. Misalnya, bagaimana memanfaatkan tools analytics yang disediakan WooCommerce buat menganalisa penjualan. Data-data ini sangat penting untuk membantu Sobat menentukan langkah bisnis selanjutnya.

Dengan mempelajari lebih dalam, Sobat juga bisa tahu bagaimana cara meningkatkan penjualan dan mempertahankan pelanggan. Buat yang baru mulai bisnis online, ada banyak sumber informasi yang bisa dimanfaatkan untuk belajar tentang WooCommerce, mulai dari artikel di internet, video tutorial di YouTube, sampai webinar khusus tentang e-commerce. Jadi, nggak ada alasan buat nggak belajar, ya!

Wawasan tersebut dapat diperoleh di banyak sumber, misalnya internet dengan memanfaatkan mesin pencari. Tanpa ilmu yang memadai, kecanggihan teknologi tidak akan terlalu membantu memperbaiki kondisi keuangan Anda.

Sekarang kita masuk ke topik yang nggak kalah penting: gimana caranya kelola dana bisnis dengan baik. Setelah toko online Sobat jalan dengan lancar di WooCommerce, tantangan berikutnya adalah menghadapi arus transaksi keuangan yang makin ramai. Pemasukan dan pengeluaran yang terus mengalir tentu perlu dikelola dengan benar supaya bisnis nggak berantakan. Nah, di sini Moota hadir sebagai solusinya!

Moota adalah aplikasi yang bisa membantu Sobat mengelola transaksi rekening bank secara otomatis. Kebayang nggak betapa ribetnya kalau harus cek transaksi secara manual satu per satu? Capek, kan? Dengan Moota, semua itu bisa dilakukan secara otomatis, jadi Sobat nggak perlu lagi repot-repot cek mutasi rekening secara manual. Nggak cuma itu, Moota juga bisa kirim notifikasi transaksi lewat email atau SMS, jadi Sobat bisa selalu update tanpa harus mantengin rekening setiap saat.

Satu lagi nih yang menarik, Moota bisa diintegrasikan langsung dengan WooCommerce! Jadi, semua transaksi dari toko online Sobat bisa langsung terhubung dan tercatat di satu dashboard yang mudah diakses. Nggak cuma hemat waktu, tapi juga hemat tenaga dan uang. Bayangin aja, kalau Sobat masih pakai cara manual, pasti butuh sumber daya tambahan buat urus transaksi yang terus bertambah. Belum lagi risiko human error yang bisa bikin laporan keuangan berantakan. Dengan Moota, semua jadi lebih praktis dan aman.

Pengelolaan keuangan yang baik tentu sangat penting untuk menjaga cash flow bisnis tetap sehat. Apalagi buat Sobat yang mungkin baru mulai usaha dan masih mengandalkan modal kecil. Kesalahan kecil dalam pengelolaan dana bisa berdampak besar pada kelangsungan bisnis, jadi pastikan Sobat sudah menggunakan sistem yang memadai seperti Moota.

Bayangkan jika masih berkutat pada laporan manual, tentu Anda butuh sumber daya tambahan untuk mengatasinya secara terpisah. Belum lagi, saat terjadi human error yang akan menghambat kemajuan bisnis bila tidak segera diatasi. Tanpa memberdayakan kecanggihan teknologi di era ini, rasanya cukup sulit untuk menikmati hidup. Moota juga bisa di integrasikan dengan woocommerce sehingga lebih mempermudah bisnis yang anda jalankan.

Sekarang, setelah sistem udah jalan dan pengelolaan keuangan aman terkendali, saatnya mikirin strategi promosi yang bisa bantu Sobat mencapai pasar yang lebih luas. Karena, jujur aja nih, percuma dong punya sistem keren tapi promosi jalan di tempat? Di dunia bisnis online, promosi adalah kunci untuk meningkatkan penjualan dan memperkenalkan produk ke lebih banyak orang.

Sobat bisa mulai dengan memanfaatkan berbagai platform digital untuk promosi, seperti media sosial, iklan Google, atau email marketing. Tujuannya tentu supaya produk yang Sobat jual bisa lebih dikenal dan dijangkau oleh calon pelanggan yang lebih banyak. Misalnya, kalau Sobat jualan produk fashion, pastikan promosi Sobat muncul di platform yang sering diakses oleh target market, seperti Instagram atau TikTok. Ini penting, lho, karena tiap platform punya audiens yang berbeda-beda, jadi strategi promosi pun harus disesuaikan.

Selain itu, jangan lupa buat manfaatin fitur-fitur promosi yang ada di WooCommerce. Sobat bisa bikin promo diskon, flash sale, atau bundling produk langsung di toko online Sobat. Dengan begitu, pelanggan bakal lebih tertarik buat belanja. Apalagi kalau Sobat kombinasikan dengan strategi digital marketing yang efektif, misalnya SEO atau konten kreatif di media sosial. Ini bisa bantu meningkatkan traffic ke website dan tentu saja meningkatkan omzet.

Oh iya, dalam hal promosi, penting juga untuk menjaga hubungan baik dengan pelanggan. Buat Sobat yang pakai WooCommerce, ada fitur review dan feedback yang bisa dimanfaatkan untuk berinteraksi langsung dengan pembeli. Pastikan Sobat selalu memberikan pelayanan terbaik dan merespon review dari pelanggan dengan cepat dan ramah. Ini akan membangun kepercayaan dan membuat pelanggan lebih loyal.

Dan yang terakhir, jangan lupa untuk terus melakukan evaluasi dari setiap upaya promosi yang dilakukan. Sobat bisa melihat data penjualan dari WooCommerce dan juga memantau hasil promosi dari platform lain. Dengan begitu, Sobat bisa terus memperbaiki strategi yang digunakan dan mencapai target penjualan yang lebih tinggi lagi. Ingat, bisnis online adalah tentang terus berinovasi dan mengikuti perkembangan pasar.

WooCommerce tidak akan lengkap tanpa adanya peran Moota sebagai pihak pendukung. Jika kedua plugin ini dioptimalkan, maka bisnis Anda bisa berkembang lebih cepat. Pasalnya, belanja online berpotensi jadi semakin praktis karena transaksi diintegrasikan dalam satu sistem yang utuh. Karenanya, Moota merupakan partner terbaik penunjang kesuksesan Anda.

Modal atau dana bukan lagi faktor kesuksesan dalam berbisnis. Adapun dalam segi manajemen usaha berperan sangat penting. Mengingat peta persaingan dalam bisnis yang dikenal sengit maka perlu tindakan yang mana dapat menjaga retensi pelanggan lama. Seperti halnya follow up setelah melakukan aktivitas marketing.

Artinya pengunjung ditanyakan seputar ketertarikan terhadap produk. Selain itu dapat pula menerangkan seputar kelebihan dari setiap barang jualan. Adapun untuk pelaku bisnis dapat memanfaatkan Moota untuk pengaturan tiap transaksi. Sebab cek mutasi rekening dapat dilakukan dalam satu dashboard.

Follow up merupakan tindakan lebih lanjut terutama setelah Anda melakukan aktivitas promosi. Jadi pelaku bisnis tidak membiarkan begitu saja setelah acara selesai. Perlu langkah lebih jauh agar calon pembeli lebih paham. Misalnya dengan menjelaskan mengenai produk atau ukm terbaru kepada pelanggan.

Tujuan kegiatan amat simpel yakni agar bisnis online ataupun offline terus berkembang. Pembeli dapat memperoleh informasi terbaru yang mana dapat menumbuhkan ketertarikan lebih setelah mengetahuinya.

Kegiatan follow up seperti sebuah pemberitahuan lebih kepada pelanggan. Anda tidak membiarkan begitu saja setelah melakukan kegiatan marketing. Kita bisa memperkenalkan jualan apa saja yang ditawarkan di toko online ataupun offline. Beri pula penjelasan lengkap mengenai produk. Tujuan kegiatan sangat jelas yakni agar konsumen tertarik bahkan berlangganan terus.

Omzet perusahaan jelas harus terus di tingkatkan. Hal itu sangat penting untuk menjaga kelancaran usaha. Maka dari itu tindakan follow up penting untuk dilakukan. Kita memberikan pemberitahuan seputar detail produk dengan penjelasan lengkap agar calon pembeli lebih memahami dan tertarik.

Lebih lanjut, kita dapat melakukan aktivitas jual beli secara online. Pembayaran melalui mbanking juga merupakan pilihan yang tepat. Mengatasi itu semua pasti Anda kewalahan apalagi jika ada banyak transaksi masuk. Maka dari itu manfaatkan Moota yang mana membantu pengecekan transaksi dalam satu dashboard. Beragam penipuan pun dapat di atasi serta memudahkan Anda dalam mengatur keuangan.

Tindakan follow up sangat bagus untuk mempererat hubungan dengan pelanggan. Dengan tindak lanjut berupa pemberitahuan detail produk maka pelanggan akan merasa seperti lebih di perhatikan. Terlebih lagi, persaingan semakin ketat dengan banyaknya jualan online yang mudah ditemukan. Hubungan baik dengan customer akan membuat penjualan produk tetap stabil.

Performa bisnis memang harus terjaga dengan baik. Hal itu bertujuan agar penjualan tetap mencapai yang ditargetkan. Maka dari itu melalui follow up adapun Anda terbuka pula dengan kritik dari pelanggan langsung. Bagaimana pun kritik dapat pula membangun yang mana untuk scale up bisnis.

Melalui follow up Anda dapat pula menerima testimoni pelanggan. Jadi fungsinya hampir sama yakni untuk mengukur tingkat kepuasan pelanggan terhadap produk. Untuk itu tetap lakukan kegiatan ini terutama setelah kegiatan promosi.

Itulah beberapa manfaat dari retensi pelanggan lama untuk membantu kelancaran bisnis. Mengingat persaingan yang kian ketat membuat Anda harus memikirkan cara untuk bisa bertahan. Selain itu manfaatkan pula Moota untuk memperlancar keuangan atau transaksi yang masuk. langsung saja mengakses di https://moota.co.

Pada saat ini di tahun 2024, banyak orang mencari peluang usaha sampingan untuk menambah penghasilan. Modal terbatas? Jangan khawatir! Ada banyak ide bisnis sampingan modal 5 juta yang bisa kamu coba.

Artikel ini akan membahas 5 ide bisnis sampingan modal 5 juta yang menjanjikan di tahun 2024, lengkap dengan tips dan triknya.

Pertama keahlian desain grafis yang kamu punya bisa mendatangkan cuan, Modal 5 juta bisa kamu gunakan untuk membeli software desain dan mempromosikan jasamu di media sosial.

Terutama banyak peluang yang bisa kamu ambil, seperti membuat desain logo, poster, banner, brosur, dan lain-lain. Tawarkan jasa desainmu ke UMKM, toko online, atau influencer di media sosial.

Tips: Buat portofolio desain yang menarik untuk menarik pelanggan. Ikuti tren desain terkini dan pelajari teknik desain baru untuk meningkatkan kualitas jasamu.

Kemudian suka masak dan punya bakat di bidang kuliner? Bisnis kuliner rumahan bisa jadi pilihan tepat! Modal 5 juta bisa kamu gunakan untuk membeli peralatan masak, bahan-bahan makanan, dan kemasan.

Terutama kamu bisa menjual berbagai macam makanan, seperti kue kering, camilan kekinian, nasi goreng, atau lauk pauk. Manfaatkan platform online seperti media sosial, GoFood, atau GrabFood untuk menjangkau pelanggan yang lebih luas.